Zinseszinsrechner und Definition

Sparen für ein großes Ziel wie den Ruhestand kann sich überwältigend anfühlen. Mit knappen Budgets und viel Zeit, um die Dose auf die sprichwörtliche Straße zu treten, ist das Sparen für ihre goldenen Jahre für viele zu einem nachträglichen Gedanken geworden.

Aber da das Sozialversicherungseinkommen in der Regel nur etwa 40 % des Vorruhestandseinkommens ersetzt und die Renten des privaten Sektors schnell verschwinden, müssen sich immer mehr Amerikaner mit der Realität auseinandersetzen, dass sie einen Teil ihrer eigenen Ersparnisse für den Ruhestand tätigen müssen.

Fühlen Sie sich gestresst von der Aussicht, für den Ruhestand oder Ihre anderen langfristigen Ziele zu sparen? Wir haben gute Neuigkeiten:Du musst nicht jeden Monat tonnenweise Geld zur Seite legen, um deine Sparziele zu erreichen. Sie müssen nur jetzt anfangen und ein raffiniertes kleines Konzept anwenden, das als Zinseszins bekannt ist.

Was ist Zinseszins?

Sie haben vielleicht gehört, dass es beim Sparen für den Ruhestand gilt, je früher Sie damit beginnen, desto besser. Das stimmt, und das nicht nur, weil Sie mehr Zeit zum Sparen haben, wenn Sie früh in Ihre Karriere starten. Je früher Sie anfangen, Geld für den Ruhestand beiseite zu legen, desto länger muss Ihr Geld durch Zinseszinsen wachsen.

Der Zinseszins wird in einer bestimmten Häufigkeit berechnet, z. B. täglich oder monatlich, und dann wieder zum Kapital (d. h. Ihrer ursprünglichen Investition) addiert, sodass die nächste Zinsberechnung den jetzt größeren Kapitalbetrag enthält. Dies führt zu einem exponentiellen Wachstum des Investitionsguthabens.

Im Klartext bedeutet Zinseszins, dass Sie nicht nur mit Ihrem Anfangsguthaben Geld verdienen, sondern auch mit allen Zinsen, die Sie verdient haben. Dies unterscheidet sich von einfachen Zinsen, bei denen die berechneten Zinsen nicht zum Hauptbetrag hinzugefügt werden, sodass Zinsen immer nur auf den ursprünglichen Betrag berechnet werden.

Wie also funktioniert der Zinseszins in der Praxis und warum ist er beim Investieren so wichtig? Sehen wir uns ein Beispiel an.

John möchte für den Ruhestand sparen. Er ist 35 und möchte jeden Monat 100 $ in seinen 401(k) investieren.

John plant, im Alter von 65 Jahren in den Ruhestand zu gehen. Seine Investition wird mit einem jährlichen Zinssatz von 5 % verzinst.

Wenn John in den Ruhestand geht, hat er 401(k)-Ersparnisse in Höhe von 79.727 $. Nicht zu schäbig, wenn man bedenkt, dass er im Laufe der Jahre nur 36.000 Dollar seines eigenen Geldes beigesteuert hat. Der Rest ergibt sich aus dem steigenden Wert seiner Investition und den Zinseszinsen, die er dadurch verdient hat.

Warum ist es so wichtig, so schnell wie möglich mit dem Sparen zu beginnen? Schauen wir uns einen von Johns jüngeren Kollegen an.

Jenna ist 20. Wie John möchte sie anfangen, für den Ruhestand zu sparen. Nachdem sie sich ihr Budget angesehen hat, kann sie jedoch nur 50 US-Dollar pro Monat beisteuern. Sie plant auch, im Alter von 65 Jahren in den Ruhestand zu gehen.

Bis Jenna in den Ruhestand geht, wird sie insgesamt 95.820 US-Dollar haben. Sie wird nicht nur mehr als John haben, sondern auch weniger von ihrem eigenen Geld beigesteuert haben als er; Bis sie in den Ruhestand geht, wird sie nur 27.000 $ ihres eigenen Geldes für ihren Ruhestand angelegt haben.

Was wäre, wenn Jenna jeden Monat 100 Dollar gespendet hätte? Bis sie bereit für den Ruhestand ist, hätte sie 191.640 US-Dollar, wobei weniger als ein Drittel dieses Geldes aus ihren eigenen Beiträgen stammt. Und wenn ihr Unternehmen einen Zuschuss von 50 % für jeden dieser monatlichen Beiträge in Höhe von 100 $ anbieten würde, würde sie am Ende insgesamt 287.460 $ erhalten.

Nun, Johns Rückkehr ist auch nicht zu verachten. Der Sinn von all dem ist nicht, dass Sie schon in sehr jungen Jahren mit dem Sparen für den Ruhestand beginnen müssen und wenn Sie dies nicht tun, sollten Sie sich nicht einmal die Mühe machen. Wichtig ist, dass Sie jetzt anfangen .

Es ist wie das alte Sprichwort:Die beste Zeit, um einen Baum zu pflanzen, war vor 20 Jahren. Die zweitbeste Zeit ist jetzt. Das Gleiche gilt für den Zinseszins.

Die Zinseszinsformel

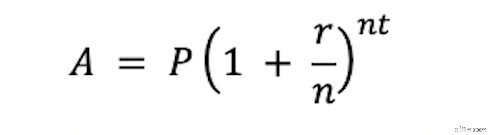

Wenn Sie gerne selbst rechnen, finden Sie hier eine Gleichung, mit der Sie den Zinseszins selbst berechnen können.

In dieser Formel ist „A“ der Endbetrag, den Sie erhalten. „P“ ist der Betrag, mit dem Sie begonnen haben (d. h. Ihr Kapital), „r“ ist Ihr Zinssatz, „n“ ist die Anzahl der Zinsen pro Jahr und „t“ ist die Gesamtzahl der Jahre, die der Betrag sein wird investiert für.

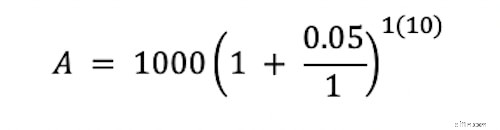

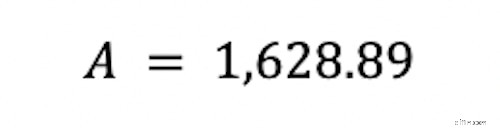

Hier ist ein Beispiel:Sie investieren 1.000 $. Sie haben einen Zinssatz von 5 %, der jährlich verzinst wird, und Sie möchten wissen, wie hoch Ihr Anlagesaldo nach 10 Jahren ist.

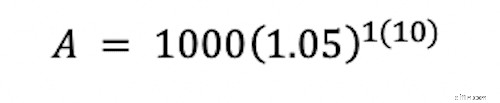

Erinnern Sie sich an den Mathematikunterricht der High School? Sie müssen immer mit dem Zeug in den Klammern beginnen. Wenn Sie 0,05 durch 1 teilen, erhalten Sie 0,05. Fügen Sie dann 1 hinzu.

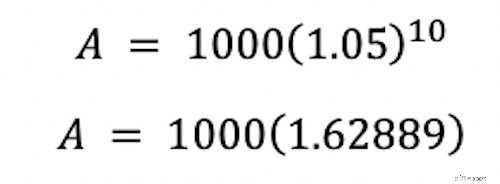

Das Lösen des Exponenten ist der nächste Schritt.

Schließlich multiplizieren wir.

Nach 10 Jahren wird Ihre anfängliche Investition von 1.000 US-Dollar auf 1.628,89 US-Dollar angewachsen sein, ohne dass Sie zusätzliche Arbeit leisten müssen.

Möchten Sie lieber nicht rechnen oder haben Sie eine komplexere Situation als das, was in diese einfache Formel passt? Keine Bange! Geben Sie Ihre Zahlen unten in unseren Rechner ein und wir zeigen Ihnen, wie viel Ihr Geld im Laufe der Zeit wachsen kann.

Zinseszinsrechner:Zukünftiger Wert der Ersparnisse

Wie funktioniert Compounding mit Anlagerenditen?

Das Verdienen von Zinsen auf so etwas wie ein Sparkonto unterscheidet sich ein wenig vom Verdienen von Zinsen auf eine Investition.

Bei einem Sparkonto zahlt Ihnen Ihre Bank möglicherweise einen kleinen Zinsbetrag dafür, dass Sie Ihr Geld auf dem Konto behalten. Die Bank legt diesen Zinssatz fest.

Wenn Sie eine Investition tätigen, hängt der Betrag, den Sie mit dieser Investition verdienen, davon ab, wie gut sich diese Investition entwickelt – was von vielen verschiedenen Faktoren abhängt, einschließlich größerer Wirtschaftstrends.

Die Renditen, die Sie auf Ihre Investitionen erhalten, vermehren sich, wenn Sie sie reinvestieren, ähnlich wie Zinsen auf Ihrem Sparkontoguthaben.

Angenommen, Sie kaufen eine Aktie für 100 US-Dollar. Das Unternehmen, dessen Aktien Sie besitzen, hat ein gutes Jahr hinter sich und einen Wertzuwachs von 10 %. Das bedeutet, dass Sie mit Ihrer Investition 10 $ verdient haben. Um Ihre Gewinne aufzustocken, nehmen Sie diese zusätzlichen 10 $ und investieren sie wieder in Ihren ursprünglichen Anteil von 100 $. Wenn das Unternehmen im nächsten Jahr um weitere 10 % an Wert gewinnt, verdienen Sie dieses Mal 11 $, dank Ihrer Reinvestition Ihrer Vorjahresgewinne. Dies setzt sich exponentiell fort, bis Sie sich entscheiden, Ihre Aktie zu verkaufen.

Denken Sie jedoch daran, dass dies beim Investieren auch umgekehrt funktionieren kann. Der Wert der Investition könnte auch sinken, und Sie könnten mit Ihrer Investition Geld verlieren, anstatt es zu gewinnen.

Zusammenfassung:Investieren Sie früh und lassen Sie Ihr Geld wachsen

Wenn Sie sich alle oben aufgeführten Beispiele ansehen, wird eines klar:Wenn Sie etwas Geld und viel Zeit haben, können Sie dieses Geld in noch mehr Geld verwandeln.

Was auch immer Ihre langfristigen Ziele sind – ob es sich um den Ruhestand, das Sparen für die College-Ausbildung eines Kindes oder etwas anderes handelt – Zinseszinsen können Ihr Geld einsetzen und den Geldbetrag maximieren, der Ihnen für diese Ziele zur Verfügung steht.

Möchten Sie mehr über den Umgang mit Ihren persönlichen Finanzen erfahren? Wir sind für Sie da.

-

Interesse:Definition und Erklärung

Egal, ob Sie einen Kredit aufnehmen oder nach einem Ort suchen, an dem Sie Ihr Geld vermehren können, Sie werden zweifellos auf Interesse stoßen. Dieses zentrale Finanzkonzept ist ein grundlegender Be

-

Zinseszins:Formel &Beispiel

Es gibt eine urbane Legende, die Albert Einstein einst den Zinseszins als „die stärkste Kraft im Universum“ bezeichnet hat. Wir können nicht sicher sein, ob er es wirklich gesagt hat, aber das Gefühl

Persönliche Finanzen

- Vorherrschende Zinssatzdefinition

- Definition von Zinsoptionen

- Kurze Interessendefinition und Verwendungen

- Eine Definition der Zinserträge

- Was ist Zinseszins?

- Ein Leitfaden für einfache Zinsen vs. Zinseszins

- Medicare-Steuer:Definition, Satz und Fakten

- Stipendium:Definition und Erläuterung

- Reinvermögen:Definition, Rechner und FAQs

-

Rechner für die Altersvorsorge

Rechner für die Altersvorsorge Es ist nie zu früh, mit der Altersvorsorge zu beginnen! Unser Rentenrechner macht es Ihnen leicht, Ihre Altersvorsorgeziele festzulegen und im Auge zu behalten. Füllen Sie den Rechner mit Ihren Info...

-

Was ist Zinseszins?

Was ist Zinseszins? Albert Einstein bezeichnete den Zinseszins als das achte Weltwunder und die stärkste Kraft im Universum. Doch viele Anleger steigen in den Aktienmarkt ein, ohne wirklich zu verstehen, was damit geme...