Studie zeigt, dass die durchschnittliche Nicht-Hypothekenschuld 23.325 $ erreicht

So sehen die Schulden der Amerikaner aus Tage -- und was zu tun ist, wenn Ihre vergleichbar sind.

Es ist nicht ungewöhnlich, dass Verbraucher Schulden mit sich herumtragen. Aber nicht alle Schulden sind gleich.

Hypothekenschulden gelten allgemein als gesund. Mit einer Hypothek können Sie schließlich einen Vermögenswert besitzen, der im Laufe der Zeit an Wert gewinnen kann.

Kreditkartenschulden hingegen sind gefährlich. Es kann Sie viel Geld an Zinsen kosten und Ihrer Kreditwürdigkeit schaden. Und meistens gewinnen die Artikel, die Sie mit einer Kreditkarte belasten, im Laufe der Zeit nicht an Wert.

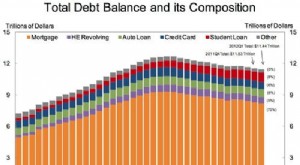

Wie hoch sind also die Schulden der Amerikaner, die keine Hypothekendarlehen sind? Laut der Planungs- und Fortschrittsstudie 2021 von Northwestern Mutual halten US-Erwachsene ab 18 Jahren, die Schulden haben, durchschnittlich 23.325 $ außerhalb ihrer Hypotheken.

Das mag auf den ersten Blick viel erscheinen. Aber eigentlich bedeutet es einen Rückgang gegenüber den Vorjahren. Im Jahr 2020 lag dieser Durchschnitt bei 26.621 $ und im Jahr 2019 bei 29.800 $.

Dennoch waren unter den Befragten Kreditkartenschulden die Hauptschuldenquelle außerhalb von Hypotheken, was keine gute Art zu haben ist. Es überrascht nicht, dass 18 % der Befragten aufgrund ihrer Schulden gezwungen waren, die Altersvorsorge aufzuschieben, während 14 % den Kauf eines Eigenheims aufgeschoben haben.

Wenn Sie auf einem Haufen Schulden sitzen, die keine Hypothekenschulden sind, werden Sie umso weniger Zinsen dafür ausgeben, je früher Sie sie loswerden, und desto unwahrscheinlicher ist es auf lange Sicht Ihren Finanzen schaden. Hier sind ein paar Tipps, wie Sie sich von Ihren Schulden befreien können.

1. Konsolidieren Sie es, um die Amortisation zu verbilligen

Die Schuldenkonsolidierung könnte es Ihnen ermöglichen, den Zinssatz für Ihre Schulden zu senken und ihre Beseitigung zu erleichtern. Sie haben diesbezüglich einige Möglichkeiten. Zunächst können Sie eine Guthabenübertragung durchführen, bei der Sie Ihre verschiedenen Kreditkartenguthaben auf eine neue Karte mit einem niedrigeren Zinssatz (oder idealerweise einem Einführungszinssatz von 0 %) übertragen. Oder Sie können einen Privatkredit aufnehmen, damit Ihre Kreditkarten abzahlen und diesen Kredit dann im Laufe der Zeit zurückzahlen.

2. Befolgen Sie ein striktes Budget

Das Einrichten eines Budgets könnte es einfacher machen, weniger auszugeben und mehr zu sparen. Das Ergebnis? Zusätzliches Geld, um Ihre Schulden zu begleichen. Wenn Sie ganz neu in der Budgetierung sind, sollten Sie in Betracht ziehen, mit verschiedenen Apps zu experimentieren, um zu sehen, ob eine davon für Sie hilfreich ist.

3. Nimm einen Nebenjob an

Wenn Ihr derzeitiger Gehaltsscheck weitgehend von den Lebenshaltungskosten monopolisiert wird, dann könnte ein zweiter Job Ihre Eintrittskarte sein, um schneller aus der Verschuldung herauszukommen. Es gibt so viele Möglichkeiten, nebenbei Geld zu verdienen, also überlege, was am besten zu deinem Zeitplan passt. Wenn Sie sich nicht auf festgelegte Abend- oder Wochenendzeiten festlegen können, finden Sie einen flexiblen Auftritt. Etwas, das Sie von zu Hause aus erledigen können, wie Webdesign oder Dateneingabe, könnte gut funktionieren.

Obwohl es gut ist, dass die Verbraucher weniger Schulden als in früheren Jahren tragen, die keine Hypothekendarlehen sind, tragen sie immer noch viele. Je früher es Ihnen gelingt, diese Schulden loszuwerden, desto gesünder sind Ihre finanziellen Aussichten.

-

Schulden Bilder

Überwältigt von Ihren monatlichen Schuldenzahlungen? Schulden können frustrierend und beängstigend sein, aber es gibt Möglichkeiten, damit umzugehen. Und es hilft, sich daran zu erinnern, dass Sie nic

-

Schuldenkonsolidierung

Wenn Sie Schwierigkeiten haben, Rechnungen zu bezahlen, sollten Sie eine Schuldenkonsolidierung in Erwägung ziehen. Mehr anzeigen Schuldenbilder . Sie sehen die ganze Zeit Werbung dafür – „Werden Si

Persönliche Finanzen

- Krise im Ruhestand? Die meisten Amerikaner sparen nicht genug,

- Was ist die durchschnittliche Kreditkartenschuld eines Haushaltes?

- Was ist die durchschnittliche Kreditkartenschuld für College-Studenten?

- Die durchschnittliche Kreditkartenschuld in Amerika im Jahr 2019:Hier sind die Fakten

- Schuldentilgungsrechner

- Studie:Privatkredite können helfen, Schuldenprobleme in der Vergangenheit zu lösen

- Guter Kredit vs. schlechter Kredit:So erkennen Sie den Unterschied

- Schuldenerlass vs. Konkurs

- Durchschnittliche Kreditkartenschulden in den USA:Wo fallen Sie hin?

-

Durchschnittliche amerikanische Schulden – Wie stapeln Sie sich?

Durchschnittliche amerikanische Schulden – Wie stapeln Sie sich? Möchten Sie wissen, wie hoch die durchschnittlichen Schulden in Amerika sind? Das denken sicherlich die Medien. Ich weiß, dass Sie Schlagzeilen wie die folgenden gesehen haben: Trotz dieser atemberau...

-

Die Finanzen der durchschnittlichen Amerikaner nach Zahlen

Die Finanzen der durchschnittlichen Amerikaner nach Zahlen Wie schneiden Sie ab? Wenn Sie das Gefühl haben, dass Ihre Ausgaben außer Kontrolle geraten, Ihre Schulden zu hoch sind oder Ihr Sparkontostand unter Ihrem gewünschten Wert liegt, sind Sie nicht a...