Wie stapelt sich Ihr 401k-Plan?

Das neue 401k-Gebührenoffenlegungspflichten haben viel Aufmerksamkeit auf 401k-Pläne gelenkt, was gut so ist. Die meisten Leute schenken ihren Verwaltungs- und Plangebühren nicht allzu viel Aufmerksamkeit, da sie normalerweise nur eine Option für ihren 401k-Administrator haben. und oft nur eine Handvoll Anlagemöglichkeiten. Die neuen Gebührenoffenlegungspflichten ändern dies, und viele Leute werden sich endlich bewusst, dass sie ihren Planverwaltern und Fondsmanagern möglicherweise zu viel zahlen. Ab dem 30. August, 2012, Arbeitgeber müssen die Gebühren, die die Arbeitnehmer für ihre 401k-Pläne zahlen, klar auflisten, Dadurch ist es einfacher, 401.000-Pläne zu vergleichen.

Wie schneidet Ihr 401k-Plan im Vergleich zu anderen Plänen ab?

Eine der einfachsten Möglichkeiten, 401k-Pläne zu vergleichen, ist der Besuch BrightScope.com , Dies ist eine Online-Ressource, die 401k- und 403b-Pläne verschiedener Unternehmen und Organisationen vergleicht. Sie können dieses Tool verwenden, um den 401k-Plan und die Investitionen in Ihrem Unternehmen zu überprüfen. oder verwenden Sie es, um 401k-Pläne bei mehr als einem Unternehmen zu vergleichen. Sie können sich eine allgemeine Vorstellung davon machen, wie gut ein 401.000-Plan in einem Unternehmen ist, indem Sie das Tool verwenden, ohne sich anzumelden. Hier ist ein Beispiel für das Überprüfung des Google 401k-Plans .

Wenn Sie BrightScope als Besucher verwenden, erhalten Sie grundlegende Informationen, Sie müssen jedoch ein Konto erstellen, wenn Sie den Plan eingehender überprüfen möchten. oder wenn Sie 401k-Pläne bei mehr als einem Unternehmen vergleichen möchten. Die detaillierteren Überprüfungen ermöglichen Ihnen die Eingabe von Details wie Ihrem Einkommen, das Unternehmen, für das Sie arbeiten, die von Ihnen ausgewählten Investitionen, und andere Gegenstände. Von dort, das Tool gibt Ihnen einen grundlegenden Bericht, der Ihnen zeigt, wie viel Sie an Gebühren zahlen, und wie stark es Ihre Investitionen langfristig beeinflussen kann.

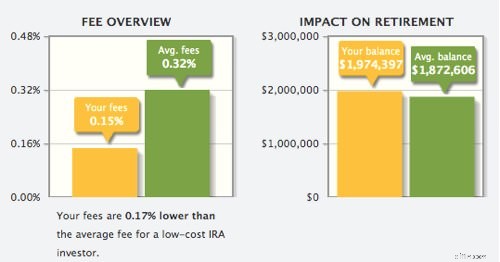

Der Screenshot unten zeigt einen hypothetischen Bericht, der einen 401k-Plan mit einer Gesamtkostenquote von 0,15 % im Vergleich (gelb) zu den durchschnittlichen Gebühren von 0,32 % (grün) zeigt. Dies sind nur die Fondsgebühren und nicht die Verwaltungsgebühren. Wie du sehen kannst, Die Reduzierung der Gebühren kann Ihnen im Laufe des Lebens Zehntausende mehr einbringen.

Wie können Sie diese Informationen verwenden?

Wie wir erwähnt haben, Sie können dieses Tool verwenden, um Ihren Plan mit der Branche zu vergleichen, oder Sie können mehrere Arbeitgeberpläne vergleichen. Wenn Sie auf Jobsuche sind, Sie können dies als eines Ihrer Kriterien verwenden, um sich für ein Stellenangebot gegenüber einem anderen Unternehmen zu entscheiden. Ich würde keinen 401k-Plan als meine Option Nr. 1 verwenden, aber es wäre ein guter Tie-Breaker. Sie können dieses Tool auch verwenden, um zu entscheiden, in welchen Plan Sie investieren möchten, wenn Sie mehr als einen 401k-Plan haben. Bedenken Sie auch, dass Sie zwar nur einen 401k-Plan haben, Ihr Ehepartner könnte auch einen haben. Wenn du und Dein Ehepartner haben kombinierte Konten , Dann können Sie erwägen, bis zur Höhe des Unternehmens in ein Konto zu investieren, dann einen größeren Prozentsatz des Einkommens in den Plan mit den besseren Optionen investieren, Maximierung Ihrer Investitionen.

"Warte eine Minute, " du sagst. "Ich bin nicht verheiratet, mein Unternehmen bietet nur wenige Investitionsmöglichkeiten, Und ich habe nicht vor, in absehbarer Zeit zu einem neuen Arbeitgeber zu wechseln. Wie kann ich das zu meinem Vorteil nutzen?“

Tolle Frage. Brightscope wird sich auch Ihre individuellen Investitionen innerhalb Ihres Plans ansehen und Ihnen eine Vorstellung von den Gebühren geben, die Sie für jeden Fonds zahlen. Es kann von Vorteil sein, zu einem alternativen Fonds zu wechseln, der eine niedrigere Verwaltungsgebühr berechnet.

401k-Pläne vergleichen – Übung in der realen Welt

Früher hatte ich zwei 401k-Pläne – einen aus meinem früheren Job, und ein Solo 401k für mein Kleinunternehmenseinkommen. Mein Solo 401k ist selbstgesteuert und wird bei Vanguard abgehalten. Da es selbstgesteuert ist, Ich kann es nicht leicht mit anderen Plänen in meiner Branche vergleichen. Ich lagere es mit preiswert Indexfonds und der Arbeitgeber-Match ist das, was ich entscheide, Es ist also ein sehr guter Plan für meine Bedürfnisse.

Ich ging zur BrightScope-Vergleichsseite und überprüfte den 401k-Plan meines ehemaligen Unternehmens. Es bewertet 71 von 100, im Vergleich zu seinen Kollegen. Der höchste in seiner Vergleichsgruppe war ein 95, der niedrigste Wert war 14 und der Durchschnitt 66.

Während der 401k-Plan meines ehemaligen Arbeitgebers für seine Kollegen überdurchschnittlich war, Es war nicht so gut, wie ich es alleine könnte, also habe ich mich dazu entschieden rollen Sie es in einen IRA ; Ich tat das Überschlag bei Vanguard So konnte ich die Beteiligungen an einem Unternehmen konsolidieren und die Anzahl der von mir gezahlten Gebühren reduzieren. Es gibt viele Vorteile, einen 401k in eine IRA zu überführen. also schau ob das was für dich ist .

Wie Sie Ihren 401k-Plan verbessern können

Es ist eine gute Idee, Ihren 401k-Plan mindestens einmal im Jahr zu überprüfen. oder jedes Mal, wenn Sie ein wichtiges Lebensereignis haben, wie Jobwechsel, ziehen um, Kinder haben, Kinder ziehen aus, eine Geburt, Tod, scheiden lassen, usw. Wenn Sie Ihren Plan und Ihre Beiträge überprüfen, Stellen Sie sicher, dass Sie sich Ihren gesamten Plan und Ihre Teilnahmeebene ansehen. Hier sind einige Tipps für Verwaltung Ihres 401k-Plans .

- Profitieren Sie von kostenlosem Geld. Es empfiehlt sich, immer mindestens so viel beizusteuern, wie der Arbeitgeber entspricht. Es ist nie eine gute Idee, kostenloses Geld auf dem Tisch zu lassen.

- Verwalten Sie Ihre Beitragsgrenzen. Sie können bis zu $17 beitragen, 500 dieses Jahr (plus 5 USD, 000 mehr als Nachholbeitrag, wenn Sie über 50 Jahre alt sind). Sehen Sie sich Ihre Beitragshöhe an und prüfen Sie, ob diese für Ihr Einkommen und Ihre finanziellen Ziele angemessen ist. Siehe vollständige Liste von 401k Beitragsgrenzen für mehr Informationen.

- Verwalten Sie Ihre 401k-Plangebühren. Wie wir bereits erwähnt haben, Sie können möglicherweise nicht viel gegen die Verwaltungsgebühren tun, wenn Sie Ihren Arbeitgeber nicht so schnell verlassen, Sie können jedoch ändern, in welche Fonds Sie investieren. Sie können auch alte Konten konsolidieren, indem Sie sie in Ihren aktuellen 401k-Plan übernehmen. oder in eine IRA.

- Verwalten Sie Ihre Vermögensallokation. Es empfiehlt sich, Ihre Vermögensallokation mindestens einmal im Jahr zu überprüfen. Denken Sie auch daran, alle Ihre Vermögenswerte und anderen Konten als einen großen Eimer zu behandeln – versuchen Sie nicht, Ihre 401k getrennt von Investitionen in IRAs zuzuweisen. steuerpflichtige Investitionen, andere Pensionskassen etc.

Wenn Ihr Plan immer noch fehlt, nachdem Sie diese Maßnahmen zur Kontrolle Ihrer 401.000 Plankosten ausprobiert haben, Erwägen Sie dann, Geld in andere Altersvorsorgepläne einzubringen, wie ein Roth IRA .

-

Wie funktioniert das 401k-Matching?

Wenn jemand sagt, dass er dir kostenloses Geld gibt, Sie wären der Erste in der Schlange, rechts? Das ist die Idee hinter dem Arbeitgeber 401k Matching. Arbeitgeber geben Ihnen im Rahmen Ihres Vergütu

-

Wie oft wird Ihre Kreditwürdigkeit aktualisiert?

Wenn Sie auf dem Weg sind, Ihre Kreditauskunft zu reparieren, werden Sie wahrscheinlich gespannt sein, wie stark sich Ihre Kreditwürdigkeit verbessert hat, seit Sie begonnen haben, positive Änderungen

investieren

- So kaufen Sie ein Auto mit einem 401k

- Wie funktioniert ein EINFACHER Altersvorsorgeplan?

- So hacken Sie Ihre 401k-Abhebungsstrafe

- Anlagestrategien:Maximieren Sie Ihre 401k

- Tipps für Ihre 401k und Marktvolatilität

- Wie wirkt sich sozial verantwortliches Investieren auf Ihr Anlageportfolio aus?

- Sitzen Sie nicht:So rollieren Sie Ihre 401k

- 401k Rollover – So rollen Sie Ihren 401k-Plan in einen IRA

- So planen Sie Ihren Ruhestand mit Investmentfonds

-

Was ist 401k-Matching und wie funktioniert es?

Was ist 401k-Matching und wie funktioniert es? 401k-Pläne sind eines der am häufigsten verwendeten Anlageinstrumente, mit denen Amerikaner für den Ruhestand sparen. Ein gemeinsamer Vorteil dieser Pläne ist, dass sie möglicherweise mit einem Arbeit...

-

So maximieren Sie Ihre 401k im Jahr 2020

So maximieren Sie Ihre 401k im Jahr 2020 4 Dinge, die Sie beachten sollten, wenn Sie versuchen, Ihre 401k zu maximieren Egal wie viel Sie verdienen, $19, 500 wird im Allgemeinen als ein gutes Stück Veränderung angesehen. Es geht um die Kos...