Was ist Volatilitätsarbitrage?

Volatilitätsarbitrage bezieht sich auf eine Art statistischer Arbitrage-Strategie, die im Optionshandel implementiert wird. Sie generiert Gewinne aus der Differenz zwischen der impliziten Volatilität.

Die Werte von Optionen werden durch die Volatilität ihrer zugrunde liegenden Vermögenswerte beeinflusst. Eine höhere Volatilität des Basiswerts führt zu einem höheren Wert der Option. Deswegen, Die unterschiedliche implizite Volatilität der Option und die prognostizierte Volatilität des Vermögenswerts führen zu einer Differenz zwischen dem erwarteten Preis und dem Marktpreis der Option.

Zusammenfassung

- Die Volatilitätsarbitrage profitiert von der Differenz zwischen der impliziten Volatilität von Optionen und der prognostizierten Volatilität der Preise der Basiswerte.

- Es wird in der Regel in einem Delta-neutralen Portfolio mit einer Option und dem zugrunde liegenden Basiswert umgesetzt.

- Risiken bestehen in der Volatilitätsarbitrage, mit der Unsicherheit in der Schätzung der impliziten Volatilität, Zeitpunkt der Haltepositionen, und die Preisänderung des Basiswerts.

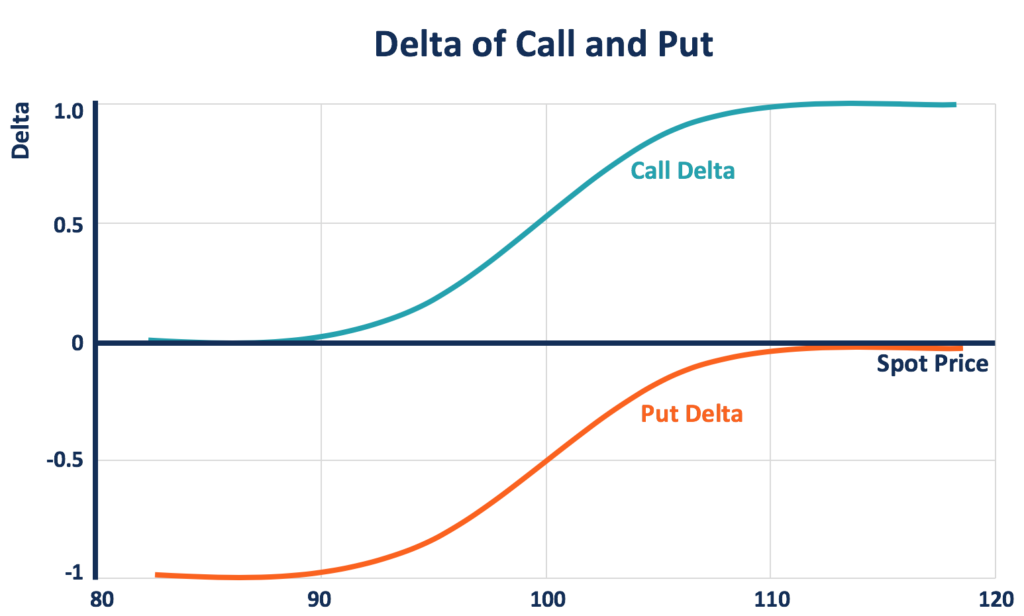

Volatilitätsarbitrage und Delta-Neutral-Portfolio

Volatilitätsarbitrage wird im Allgemeinen in einem Delta-neutralen Portfolio implementiert, das aus einer Option und dem zugrunde liegenden Basiswert besteht. Delta ist ein Maß für die Sensitivität des Derivatpreises gegenüber der Änderung des Preises des zugrunde liegenden Vermögenswerts.

Das Delta einer Call-Option reicht von 0 bis 1, da ein Anstieg des Vermögenspreises zu einem höheren Wert für die entsprechende Call-Option führt. Das Delta einer Put-Option reicht von -1 bis 0, da ein höherer Vermögenspreis zu einem niedrigeren Wert der entsprechenden Put-Option führt. Ein Optionshändler kann ein Delta-neutrales Portfolio mit einem Gesamtdelta von null erstellen, indem er die positiven und negativen Deltas der Positionen ausgleicht.

Da sich das Delta einer Option im Laufe der Zeit ändert, Das Portfolio erfordert eine häufige Neugewichtung, um das Delta neutral zu halten. Der Optionshändler kann somit durch diese Rebalancing-Trades Gewinne erzielen, indem er eine Volatilitätsarbitrage-Strategie umsetzt.

Der Wert eines Delta-neutralen Portfolios bleibt bei kleinen Preisänderungen der Basiswerte konstant. Deswegen, solange mit einer Delta-neutralen Strategie gehandelt wird, Volatilitätsarbitrage ist eine Spekulation auf die Volatilität anstelle des Preises des Basiswerts.

So funktioniert die Volatilitätsarbitrage

Trader, die eine Volatilitätsarbitragestrategie implementieren, suchen nach Optionen mit einer impliziten Volatilität, die deutlich höher oder niedriger als die prognostizierte Preisvolatilität der zugrunde liegenden Vermögenswerte ist. Wenn ein Händler der Meinung ist, dass die implizite Volatilität einer Aktienoption unterschätzt wird (Option ist unterbewertet), Der Händler kann eine Long-Position für die Call-Option eröffnen und den Basiswert zur Absicherung leerverkaufen.

Dies bildet eine Arbitrage-PositionArbitrageArbitrage ist die Strategie, Preisunterschiede in verschiedenen Märkten für denselben Vermögenswert auszunutzen. Damit es stattfindet, es müssen mindestens zwei gleichwertige Vermögenswerte mit unterschiedlichen Preisen vorliegen. Im Wesentlichen, Arbitrage ist eine Situation, von der ein Händler profitieren kann, wodurch das Portfolio Delta neutral bleibt. Der Trader wird als „Long-Volatilität“ bezeichnet. Bei unverändertem Aktienkurs wenn die implizite Volatilität später steigt und die Option den beizulegenden Zeitwert erreicht, der Händler profitiert.

Wenn ein Händler der Meinung ist, dass eine Aktienoption aufgrund ihrer überschätzten impliziten Volatilität überteuert ist, Der Händler kann die Volatilität shorten, indem er eine Short-Position für die Call-Option eröffnet und die Position durch den Kauf des Basiswerts absichern. Wenn sich der Aktienkurs nicht ändert und die Prognose des Händlers richtig ist, die Option sinkt auf ihren beizulegenden Zeitwert. Daher, der Trader profitiert von seiner Prognose zur Volatilität.

Gemäß der Put-Call-ParitätPut-Call-ParitätPut-Call-Parität ist ein wichtiges Konzept in der Optionsbewertung, das zeigt, wie die Preise von Puts, Anrufe, und der zugrunde liegende Vermögenswert müssen miteinander vereinbar sein. Diese Gleichung stellt eine Beziehung zwischen dem Preis einer Call- und einer Put-Option her, die denselben Basiswert haben. (wie in der Formel unten gezeigt), Das Halten eines europäischen Long-Puts und eines Long-Basiswertes entspricht dem Halten eines europäischen Long-Calls derselben Klasse und einer Long-Anleihe mit einem Nennwert des Ausübungspreises, am Verfallsdatum der Optionen fällig.

Deswegen, Die Optionspositionen für die Volatilitätsarbitrage-Strategie können entweder Calls oder Puts sein. Wenn ein Trader Long/Short-Volatilität wünscht, er kann entweder einen Call oder einen Put long/shorten, und es liefert das gleiche Ergebnis.

P + S =C + PV[K]

Woher:

- P =Preis einer europäischen Put-Option

- S =Preis des Basiswerts (in derselben Klasse wie der europäische Put)

- C =Preis einer europäischen Call-Option

- PV[K] =Barwert des Ausübungspreises (K), Ab dem Verfallsdatum der Optionen zum risikofreien Zinssatz abgezinst

Volatilitätsarbitrage – Bedenken

Bis zu einem gewissen Grad, Volatilitätsarbitrage ist keine „echte“ Arbitrage, die die Möglichkeit bietet, risikolose Gewinne zu erzielen. Risiken bestehen weiterhin in der Volatilitätsarbitrage-Strategie. Um von einer solchen Strategie zu profitieren, ein Händler muss in mehreren Annahmen richtig sein. Es beinhaltet den Über- oder Unterwert der Option, das richtige Timing zum Halten der Positionen, und die Preisänderung des Basiswerts.

Falsche Schätzungen können zu Zeitwertverlusten und teuren Strategieanpassungen führen. Sie können den Gewinnen entgegenwirken.

Ebenfalls, Die Volatilitäts-Arbitrage-Strategie in einem Portfolio bietet DiversifikationDiversifikationDiversifikation ist eine Technik zur Allokation von Portfolioressourcen oder Kapital zu einer Vielzahl von Anlagen. Das Ziel der Diversifikation besteht darin, Verluste im Volatilitätsrisiko zu mindern. Jedoch, „Black SwanBlack Swan EventEin Black Swan Event, ein in der Finanzwelt häufig verwendeter Ausdruck, ist ein extrem negatives Ereignis oder Ereignis, das unmöglich vorherzusagen ist. Mit anderen Worten, Schwarze Schwan-Ereignisse sind Ereignisse, die unerwartet und nicht erkennbar sind. Der Begriff wurde durch den ehemaligen Wall-Street-Händler Nassim Nicholas Taleb populär gemacht.“ Ereignisse können die Renditen erheblich beeinflussen. insbesondere wenn das Portfolio implizite Volatilitäten enthält, die zwischen den Vermögenswerten korreliert sind.

Die Hedgefonds-Verwaltungsfirma Long Term Capital Management (LTCM) setzte die Volatilitätsarbitrage-Strategie und einige andere Arbitrage-Strategien um. Da Arbitrage nur geringe Renditen bietet, LTCM wird mit hoher Hebelwirkung gehandelt. Aufgrund seiner hohen Verschuldung und eines „Schwarzen Schwans“-Ereignisses – der Zahlungsunfähigkeit seiner inländischen Landeswährungsanleihen durch die russische Regierung – scheiterte LTCM 1998.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Amerikanische vs. Bermuda-Optionen vs. Europäische OptionenAmerikanische vs. Europäische vs. Bermuda-Optionen Es gibt verschiedene Arten von Optionen, die sich hinsichtlich ihrer Ausübungsbeschränkungen unterscheiden. Lassen Sie uns die Optionen amerikanisch vs. europäisch vs. Bermuda erkunden, um es herauszufinden

- VolatilityVolatilityVolatilität ist ein Maß für die Kursschwankungen eines Wertpapiers im Zeitverlauf. Sie gibt an, wie hoch das Risiko ist, das mit den Preisänderungen eines Wertpapiers verbunden ist. Anleger und Händler berechnen die Volatilität eines Wertpapiers, um vergangene Preisschwankungen zu beurteilen

- Optionen:Calls und PutsOptionen:Calls und PutsEine Option ist ein Derivatkontrakt, der dem Inhaber das Recht gibt, aber nicht die Verpflichtung, einen Vermögenswert bis zu einem bestimmten Datum zu einem bestimmten Preis zu kaufen oder zu verkaufen.

- Vega NeutralVega NeutralVega Neutral ist eine Risikomanagementstrategie für den Optionshandel, die darauf abzielt, ein Portfolio mit einem Gesamtvega von Null zu erstellen.

-

Was ist das Volatilitätsverhältnis?

Die Volatilitätsquote bezieht sich auf ein technisches Maß für die Preisänderungen eines bestimmten Wertpapiers. Es ermöglicht Anlegern und Händlern, Kursmuster zu erkennen. Sie wird in der technische

-

Was ist ein Volatilitätsskew?

Volatilitätsschiefe bezieht sich auf ein technisches Instrument, das Anleger über die Präferenz von Fondsmanagern informiert, ob sie lieber Call-Optionen schreiben oder nicht. Zu den Faktoren, die ein

investieren

-

Was ist Volatilität?

Was ist Volatilität? Die Volatilität ist ein Maß für die Preisschwankungsrate eines WertpapiersMarktfähige WertpapiereMarktfähige Wertpapiere sind unbeschränkte kurzfristige Finanzinstrumente, die entweder für Beteiligung...

-

Was ist Volatilitätsarbitrage?

Was ist Volatilitätsarbitrage? Volatilitätsarbitrage bezieht sich auf eine Art statistischer Arbitrage-Strategie, die im Optionshandel implementiert wird. Sie generiert Gewinne aus der Differenz zwischen der impliziten Volatilität....