Was ist ein Quantenfonds?

Ein quantitativer Fonds (kurz für quantitativer Fonds) ist ein Investmentfonds, der mathematische und statistische Techniken zusammen mit automatisierten Algorithmen und fortschrittlichen quantitativen Modellen verwendet, um Anlageentscheidungen zu treffen und Trades auszuführen. Bei der Anlageauswahl und den damit verbundenen Entscheidungen ist kein menschlicher Intellekt und kein menschliches Urteilsvermögen erforderlich.

Quantenfonds arbeiten mit computerbasierten Modellen, die Risiken und Verluste im Zusammenhang mit dem Personalfondsmanagement mindern. Die Fonds werden oft als eine Form alternativer Anlagen angesehen, da sie von Natur aus nicht traditionell sind. Wie bei jedem anderen Investmentfonds Quant Funds zielen darauf ab, den Markt zu übertreffen, indem sie Fonds mit liquiden und öffentlich gehandelten Vermögenswerten auf überlegene Weise platzieren. In finanzieller Hinsicht, das ziel ist es, alpha zu generierenAlpha ist ein Maß für die Wertentwicklung einer Anlage im Vergleich zu einem geeigneten Vergleichsindex wie dem S&P 500. Ein Alpha von eins (der Basiswert ist null) zeigt an, dass die Rendite der Anlage in einem bestimmten Zeitraum übertraf den Gesamtmarktdurchschnitt um 1 %. (Überschuss zurück).

Quantitative Theorie, welches das Rückgrat von Quantenfonds ist, wurde ursprünglich von Robert Merton zur Finanzierung verwendet. Quantitative Finance kombiniert mit Mathematik (Calculus) führte zu Entwicklungen wie der modernen Portfoliotheorie, das Black-Scholes-OptionspreismodellEmbedded OptionEine eingebettete Option ist eine Bestimmung in einem finanziellen Wertpapier (typischerweise in Anleihen), die einem Emittenten oder Inhaber des Wertpapiers ein bestimmtes Recht, aber keine Verpflichtung einräumt, bestimmte Handlungen zu einem späteren Zeitpunkt vorzunehmen. Die eingebetteten Optionen bestehen nur als Bestandteil der finanziellen Sicherheit, und andere Strategien.

Die von quantitativen Fonds verwendeten quantitativen Modelle sind darauf ausgelegt, Anlagemöglichkeiten auf dem Markt zu erkennen. Somit, Der Wettbewerb zwischen quantitativen Entwicklern besteht darin, ein besseres Modell zu schaffen. Die komplexen mathematischen Modelle führen die Kauf-/Verkaufsentscheidungen ohne menschliches Zutun aus.

Quantenfonds verstehen

Quantenfonds verwenden algorithmische Anlagestrategien, die systematisch darauf programmiert sind, einen Fonds zu verwalten und Anlageentscheidungen zu treffen. Es gibt keine direkte Intervention von Personalmanagern mit ihren Urteilen, Erfahrung, Meinungen, und Emotionen.

Quantitative Fonds verwenden quantitative AnalyseQuantitative AnalyseQuantitative Analyse ist der Prozess des Sammelns und Auswertens messbarer und überprüfbarer Daten, um das Verhalten und die Leistung eines Unternehmens zu verstehen. im Vergleich zu traditionellen Fonds mit Fundamentalanalyse. Quantenstrategien werden aufgrund der Geheimhaltung ihrer Algorithmen oft als Black Box bezeichnet. Quant-Modelle funktionieren auch am besten, wenn sie rückgetestet werden, und sie sollen in Bullenmärkten besser abschneiden, aber wie andere generische Strategien in Bärenmärkten abschneiden.

Das erhebliche Wachstum der Quant Funds in den letzten Jahren lässt sich auf mehrere Faktoren zurückführen:einschließlich Big-Data-Lösungen und verbesserter Zugang zu einer breiteren Palette von Marktdaten. Quantitative Fondsmodelle sind effizienter und effektiver mit mehr Daten als weniger, was das Big-Data-Zeitalter zu einer günstigen Zeit machte, um ihr Wachstum zu ergänzen.

Die Fortschritte und Innovationen in Technologie und Automatisierung wirkten sich auch positiv auf das Wachstum von Quant Funds aus, indem sie die Daten, mit denen sie arbeiten konnten, erweiterten. Es ermöglichte Quantenfonds, starke Feeds für eine umfassende Analyse von Szenarien und Sensitivitäten zu erhalten. Quants verwenden proprietäre Modelle, um ihre Chance zu erhöhen, den Markt zu schlagen. Es gibt auch Standardprogramme, die für Fonds, die Einfachheit erfordern, bezogen werden können.

Quantitativer Anlageprozess

Ein Quant-Fonds ist eine Mischung aus passiven Indexfonds und aktiv verwalteten Fonds, da er hinsichtlich des Managements Eigenschaften von beiden aufweist. In einem passiven Fonds Der Fondsmanager entscheidet über den Zeitpunkt des Ein- und Ausstiegs einer Anlage. Bei Quantenfonds die Zeitentscheidungen werden von den Computerprogrammen getroffen.

Der quantitative Anlageprozess gliedert sich in der Regel in drei wesentliche Phasen, d.h., Eingabesystem, Vorhersage-Engine, und Portfolioaufbau.

Schritt 1:Eingabesystem

In dieser Phase werden alle notwendigen Eingaben bereitgestellt. Dazu gehören Marktdaten, Regeln, und Firmendaten. Marktdaten beinhalten Zinssätze, InflationInflationInflation ist ein ökonomischer Begriff, der sich auf die Erhöhung des Preisniveaus von Gütern über einen bestimmten Zeitraum bezieht. Der Anstieg des Preisniveaus bedeutet, dass die Währung in einer bestimmten Volkswirtschaft an Kaufkraft verliert (d. h. weniger kann mit dem gleichen Geldbetrag gekauft werden)., BIP-Wachstumsrate, usw. Unternehmensdaten beinhalten Umsatzwachstum, Ergebniswachstum, Kapitalkosten, Dividendenrendite, Kurs-Gewinn, usw.

In der Eingangsphase, Aktien mit unerwünschten Faktoren wie hoher Volatilität, enorme Schuldenlast, ineffiziente Kapitalallokation, und andere verwandte Faktoren werden aus dem quantitativen Modell entfernt. Dies ist ein erster Screening-Mechanismus, der verwendet wird, um die unerwünschten Elemente im Voraus zu entfernen und Unternehmen zu belassen, die mit höherer Wahrscheinlichkeit Alpha generieren. An dieser Stelle werden auch die Modellregeln definiert.

Schritt 2:Prognose-Engine

In der Prognosephase werden Schätzungen für die erwartete Rendite, Preis, Risikoparameter, und andere Faktoren generiert werden. Auch die Bewertung der Bestände erfolgt in dieser Phase.

Schritt 3:Portfolioaufbau

Die Portfoliozusammensetzung und der Aufbau erfolgen in dieser Phase. Die Komposition erfolgt unter Verwendung von Optimierern oder heuristikbasierten Systemen. Ein optimales Portfolio wird durch das quantitative Modell konstruiert, indem jeder Aktie eine angemessene Gewichtung zugewiesen wird, um die gewünschten Renditen zu erzielen und das Risiko auf ein akzeptables Niveau zu reduzieren.

Quantitative Fondsstrategien

Quantitative Strategien werden formuliert, um die zugrunde liegenden Faktoren, die für die Outperformance bestimmter Vermögenswerte gegenüber anderen oder dem Markt verantwortlich sind, zu identifizieren und gezielt anzusprechen. Das quantitative Modell beschreibt die zugrunde liegenden Faktoren und Backtest-Modelle, um Faktoren aufzuzeigen, die für eine Analyse geeignet sind.

Das Modell wird dann basierend auf einer Reihe von definierten Regeln implementiert, die das Screening von Vermögenswerten unterstützen, die in ein Portfolio aufgenommen werden sollen. Somit, Quants zielen darauf ab, die Faktoren zu identifizieren und Strategien zu entwickeln, die sie am besten in einem Prozess namens Factor Investing extrahieren. Das Hauptziel besteht darin, Alpha zu verfolgen.

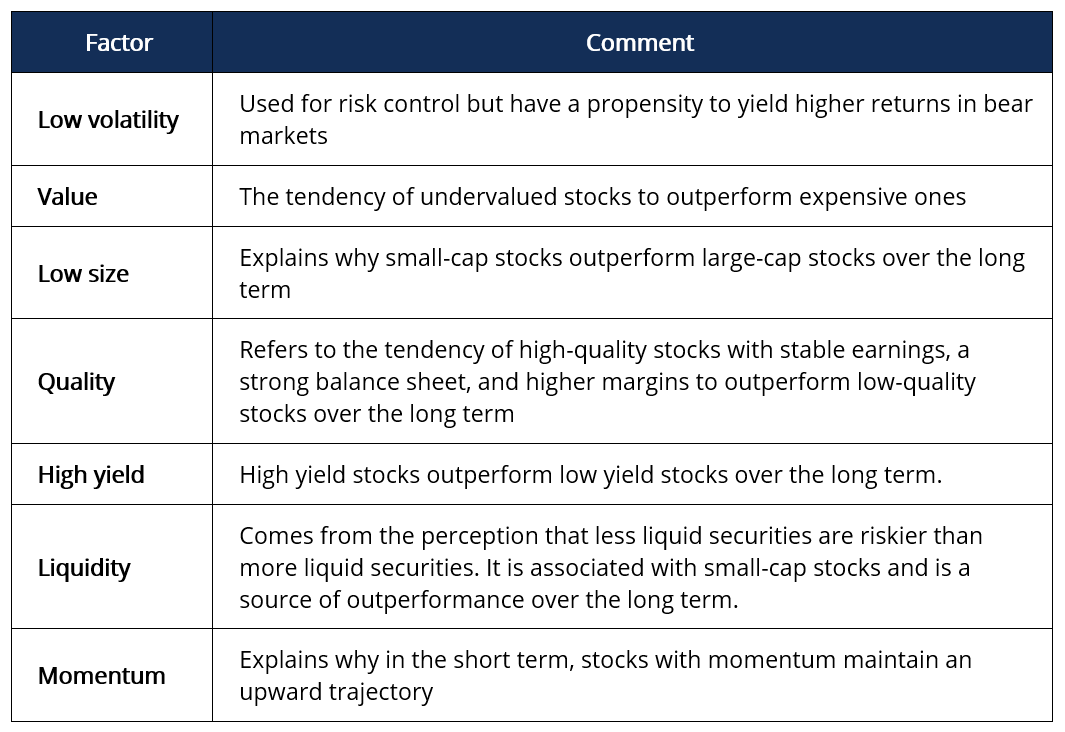

Faktoren sind inhärente Merkmale von Gruppen von finanziellen Vermögenswerten, die die unterschiedlichen Risiko-Rendite-Kennzahlen des Marktes beschreiben. Beliebte Faktoren, auf die Quants abzielen, sind geringe Volatilität, Wert, geringe Größe, Qualität, hohe Ausbeute, LiquiditätLiquiditätIn Finanzmärkten, Liquidität bezieht sich darauf, wie schnell eine Anlage verkauft werden kann, ohne den Preis negativ zu beeinflussen. Je liquider eine Anlage ist, je schneller verkauft werden kann (und umgekehrt), und desto einfacher ist es, es zum fairen Wert zu verkaufen. Alles andere ist gleich, liquidere Vermögenswerte werden mit einem Aufschlag und illiquide Vermögenswerte mit einem Abschlag gehandelt., und Schwung. Die Faktoren finden sich über Sektoren und Anlageklassen hinweg, historisch gesehen eine langfristige Risikoprämie verdient. Sie können durch die folgende Tabelle erklärt werden:

Anleger können auf Single-Faktor-Modelle abzielen oder Multi-Faktor-Portfolios aufbauen. Quant-Fonds haben begonnen, Vermögenswerte nach Faktoren zu verteilen, im Gegensatz zu einer Allokation nach Anlageklassen wie in traditionellen Portfolios. Dies liegt an der Beobachtung, dass Anlageklassen eine stärkere Korrelation zueinander aufweisen als Faktoren, die einen hohen Grad an Unkorrelation aufweisen.

Die gängigsten quantitativen Strategien sind Smart-Beta und Risikoprämien, die im Folgenden erläutert werden:

1. Smart-Beta-Strategien

Smart-Beta bezieht sich auf Investitionen in Portfolios, die eine Kombination aus passiven und aktiven Investitionen verwenden. Der Smart-Beta-Ansatz ähnelt einer Schnittmenge zwischen traditionellem Value-Investing und der Efficiency Markets-Hypothese.

Es handelt sich um eine Long-Only-Strategie, bei der alternativ konstruierte Indizes verwendet werden, um Marktineffizienzen und zugrunde liegende Risikofaktoren auszunutzen. Er ist faktorgesteuert und kann durch die Neugewichtung von Benchmark-Indizes auf einen oder mehrere Faktoren ausgerichtet werden, um sie auf Aktien mit geringer Volatilität auszurichten, die bessere risikoadjustierte Renditen erzielen können, die die Benchmark übertreffen. Referenzindizes umfassen den S&P 500 Index oder den MSCI Index, der Aktien nach Marktkapitalisierung gewichtet und ein Proxy für das breite Marktengagement ist. Sie zeigen auch passiv die Aktienrisikoprämie.

Smart-Beta-Fonds werden auch als benutzerdefinierte Indizes bezeichnet und können auch aus hochverzinslichen Qualitätsanlagen aufgebaut werden, bei denen die Aktien gemäß den Strategieregeln transparent ausgewählt werden. Smart-Beta-Fonds enthalten ein starkes Beta-Element, Sie weisen darauf hin, dass sie eng mit dem Markt korrelieren.

2. Risikoprämien-Strategien

Die Risikoprämienstrategie zielt auf Faktoren durch Long-Short-Trades mit dem einzigen Ziel ab, absolute Renditen zu erzielen. Die Strategie wirft einen Großteil des Beta-Elements ab, um auch in Bärenmärkten positive Renditen zu erzielen.

Risikoprämienstrategien setzen auch Leverage und Derivate ein, um die Renditen zu steigern oder sich gegen Risiken abzusichern. Eine Modell-Long-Short-Value-Strategie beinhaltet eine Long-Position in unterbewerteten Aktien und zur selben Zeit, Leerverkäufe der teuren Aktien in einem Portfolio auf Basis des Kurs-Buchwerts.

Risikoprämienstrategien bieten eine höhere Chance, Alpha durch eine Long-Position in unterbewerteten Aktien und Leerverkäufe von überbewerteten Aktien zu erzielen. Dadurch wird die Risikoprämie von beiden Seiten erfasst. Sie sind wohl eine bessere Strategie als eine Smart-Beta-Strategie.

Ein Risikoprämienfonds kann Risiken im Zusammenhang mit Marktexposure in größerem Maße eliminieren. Jedoch, Bei Leerverkäufen fallen einige Kosten an, da es sich um die Aufnahme von Vermögenswerten handelt. Je länger die Short-Position, desto riskanter und kostspieliger kann die Position werden. Es ist noch kostspieliger, Small-Cap-Aktien leerzuverkaufen, was dazu führt, dass das Portfolio die Vorteile des Größenfaktors verliert.

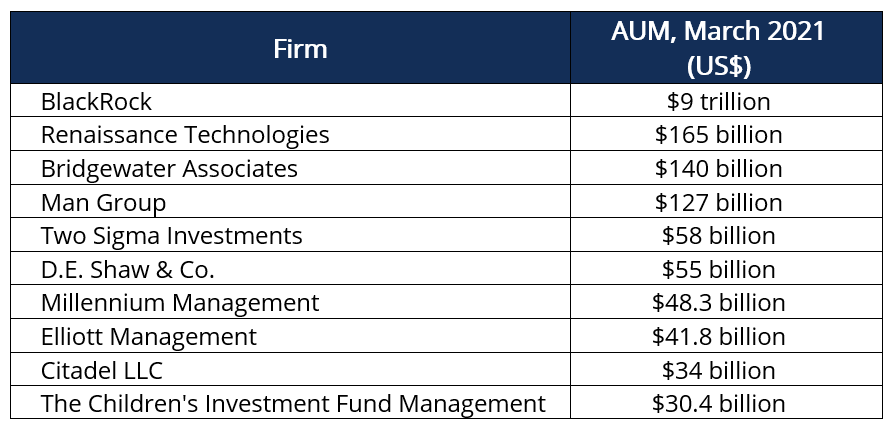

Top-Quantenfonds im Jahr 2021

Vorteile von Quant Funds

- Quantenfonds eliminieren menschliches Urteilsvermögen, eine neutrale Voreingenommenheit annehmen, und Vorurteile beseitigen.

- Quantenfonds verlangen niedrigere Verwaltungsgebühren, wodurch sie aufgrund ihrer passiven und konsequenten Strategie kostengünstig sind.

- Die Risikokontrolle ist aufgrund eines konsistenten Anlagemodells unabhängig von sich ändernden Marktbedingungen überlegen.

- Schnelle Entscheidungsfindung durch Automatisierung eines Modells, das Bestellungen schnell platzieren und Gewinne aus geringen Preisunterschieden effektiver ausschöpfen kann.

- Das Auftreten von Fehlern ist nicht so weit verbreitet wie beim traditionellen Investieren.

- Quantenfonds nutzen überlegene Algorithmen und die besten Köpfe der quantitativen Analyse, um Marktineffizienzen auszunutzen und Alpha zu erzielen.

- Die maschinellen Lernfähigkeiten von Quantenmodellen ziehen Erkenntnisse durch die Analyse großer Datenmengen in Echtzeit.

Nachteile von Quant Funds

- Quantenfonds verwenden historische Daten, aber manchmal wiederholt sich die Geschichte nicht.

- Quantenmodelle benötigen strenge und kontinuierliche Backtests, um sicherzustellen, dass sie weiterhin wie erwartet funktionieren.

- Einige Modelle berücksichtigen keine unerwarteten Umstände, die im Katastrophenfall zu unerwünschten Ergebnissen führen können, z.B., eine Pandemie.

- Es werden zu viele Annahmen in das Modell eingegeben. Einige Annahmen gelten möglicherweise nicht, wenn sich die Umgebung ändert, was zu unerwünschten Kauf-/Verkaufsaufträgen führt.

- Der Einsatz von Künstlicher Intelligenz (KI)Künstliche Intelligenz (KI)Künstliche Intelligenz (KI) ist ein breiter Zweig der Informatik, der sich auf die Fähigkeit einer Maschine konzentriert, rationales Verhalten von außen zu erzeugen, kann zu verschiedenen quantitativen Modellen führen, um die gleichen Entscheidungen zu treffen Einklang, die zu Ansteckungsproblemen auf den Finanzmärkten führen können.

Verwandte Lektüre

CFI ist der offizielle Anbieter der globalen Capital Markets &Securities Analyst (CMSA)®-Programmseite - CMSARegistrieren Sie sich beim CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- AlgorithmenAlgorithms (Algos)Algorithms (Algos) sind eine Reihe von Anweisungen, die eingeführt werden, um eine Aufgabe auszuführen. Sie automatisieren den Handel, um Gewinne in einer Häufigkeit zu erzielen, die für einen menschlichen Händler unmöglich ist.

- AktienrisikoprämieAktienrisikoprämieDie Aktienrisikoprämie ist die Differenz zwischen der Rendite von Aktien/Einzeltiteln und der risikofreien Rendite. Es ist die Entschädigung für den Anleger, ein höheres Risiko einzugehen und in Aktien statt in risikofreie Wertpapiere zu investieren.

- Wie wird man ein Quant?Wie wird man ein Quant?Ein Quant bezieht sich auf eine Person, die sich auf die Implementierung statistischer und mathematischer Methoden spezialisiert hat, um die

- Moderne Portfoliotheorie (MPT)Moderne Portfoliotheorie (MPT)Die moderne Portfoliotheorie (MPT) bezieht sich auf eine Anlagetheorie, die es Anlegern ermöglicht, ein Portfolio von Vermögenswerten zusammenzustellen, das die erwartete Rendite für . maximiert

-

Was ist ein Staatsfonds (SWF)?

Ein Staatsfonds (SWF), auch als Sozialfonds bekannt, ist das überschüssige Geld, das ein Land im Laufe der Zeit ansammelt. Der staatlich unterstützte Fonds wird hauptsächlich aus den Devisenreserven e

-

Was sind Staatsfonds?

Sovereign Wealth Funds (SWF) sind Einkommenspools – in der Regel aus Basisrohstoffen –, die ein Land für Investitionen in Wachstumsbereiche nutzt. Die Mehrheit der Länder, die Staatsfonds verwalten, s

investieren

-

Was ist ein No-Load-Fonds?

Was ist ein No-Load-Fonds? Ein No-Load-Fonds ist eine Art Investmentfonds, bei dem Anteile ohne Kommissionsgebühren für den Kauf oder Verkauf aus dem Fonds des Anlegers gekauft und verkauft werden. Die Verkaufsgebühren werden a...

-

Was sind offene Investmentfonds?

Was sind offene Investmentfonds? Offene Investmentfonds beziehen sich auf Investmentfonds, die Anteile an Anleger auf der Grundlage des Nettoinventarwerts (NAV) des Fonds ausgeben. Der Begriff Nettoinventarwert wird häufig in Bezug a...