Was ist die nicht realisierte Nettowertschätzung (NUA)?

Eine nicht realisierte Nettowertsteigerung (NUA) tritt auf, wenn Mitarbeiter Aktien des Unternehmens besitzen, in dem sie beschäftigt sind. und es besteht ein Unterschied zwischen der DurchschnittskostenbasisDurchschnittskostenbasisDie Durchschnittskostenbasis ist definiert als das Mittel, um den Kaufpreis den Anteilen zuzuordnen, die einem Investmentfonds oder einem von einer Depotbank (Makler) verwalteten Konto zugrunde liegen, und dem aktuellen Marktwert der gehaltenen Anteile.

Mehrere Unternehmen gewähren ihren Mitarbeitern eine Beteiligung am Unternehmen als eine Form der Vergütung oder des Anreizes.

Zusammenfassung

- Eine nicht realisierte Nettowertsteigerung (NUA) tritt auf, wenn eine Differenz zwischen der durchschnittlichen Kostenbasis und dem aktuellen Marktwert der Aktien des Mitarbeiters besteht.

- NUA kann für die Person, die die Aktie hält, zu erheblichen Steuereinsparungen führen.

- Nach dem Internal Revenue Code (IRC) eine Aktie muss drei Kriterien erfüllen, damit die günstige NUA-Steuerbehandlung gilt – Aktien sollten in Naturalien verteilt werden, eine Kapitalausschüttung durch die Altersvorsorge des Arbeitgebers erfolgen soll, und eine Pauschalausschüttung sollte nach einem auslösenden Ereignis erfolgen.

Besteuerung für NUA-Aktien

Wenn Mitarbeiter in den Ruhestand gehen oder ein Unternehmen verlassen, Sie können mit den Unternehmensaktien, die sie im Laufe der Zeit beim Arbeitgeber angesammelt haben, auf zwei Arten umgehen:

Die erste Möglichkeit besteht darin, die Vermögenswerte auf ein IRA (individuelles Ruhestandskonto) zu übertragen. Dies ist ein steuerbegünstigtes Instrument für diejenigen, die Gelder für den Ruhestand zurücklegen möchten.

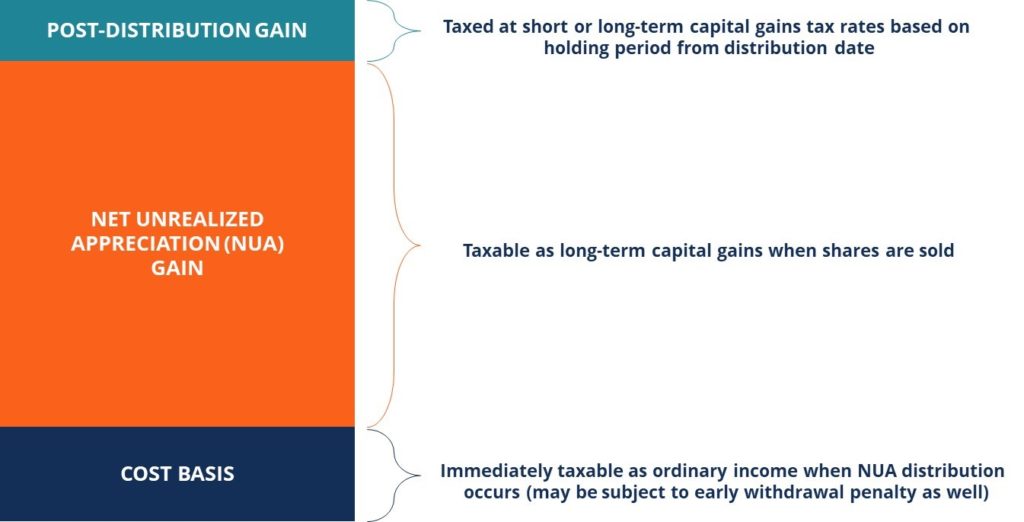

Der zweite Weg wird die Methode der nicht realisierten Nettowertschätzung genannt. die es den Mitarbeitern ermöglicht, die Aktien auf einem steuerpflichtigen Konto nach unterschiedlichen Steuerrichtlinien zu verteilen, was zu erheblichen Steuereinsparungen im Vergleich zum ersten Ansatz führt.

Die Arbeitnehmer zahlen Einkommensteuer auf der Kostenbasis der von ihnen gehaltenen Aktien und zahlen eine niedrigere KapitalertragsteuerKapitalertragsteuerKapitalertragsteuer ist eine Steuer, die auf Kapitalgewinne oder die Gewinne, die eine Person aus dem Verkauf von Vermögenswerten erzielt, erhoben wird. Die Steuer wird erst erhoben, wenn der Vermögenswert in Bargeld umgewandelt wurde, und nicht, wenn es noch in der Hand eines Investors ist. auf die restliche Ausschüttung (nur wenn der Bestand verkauft wird, und Gewinne werden realisiert).

Werden die Aktien nach der Ausschüttung gehalten, spätere Gewinne werden mit dem kurz- oder langfristigen Kapitalertragsteuersatz besteuert, basierend auf dem Zeitraum vom Verteilungsdatum bis zum Verkaufsdatum.

In einem solchen Szenario wenn ein Verlust eintritt, der Betrag des nicht realisierten Nettowertsteigerungsgewinns wird um den entsprechenden Betrag gekürzt.

Das Alter des Anlegers ist ein wichtiger Aspekt im Hinblick auf die Wirksamkeit der steuerlichen Behandlung von NUA. Je älter ein Mensch ist, je kürzer ihr Ruhestandshorizont ist, und deshalb, die NUA ist vorteilhafter.

Für einen jüngeren Menschen, Es bleibt viel Zeit, um die Vermögenswerte auf eine IRA zu übertragen und auf Basis latenter Steuern zu wachsen. Dies kann dazu führen, dass der niedrigere Kapitalertragsteuersatz durch das Wachstum Ihres Kontos ausgeglichen wird.

Die folgende Abbildung veranschaulicht die steuerliche Behandlung verschiedener Komponenten einer NUA-Aktie. Es besteht die Möglichkeit, dass NUA-Gewinne für einen erheblichen Zeitraum aufgeschoben werden, da kein sofortiger Verkauf der NUA-Aktie erforderlich ist.

Voraussetzungen für die steuerliche Behandlung der NUA

Nach dem Internal Revenue Code (IRC) Eine Aktie muss drei Kriterien erfüllen, damit die oben genannte NUA-Steuerbehandlung gilt:

1. Aktien sollten in Form von Sachleistungen verteilt werden

Damit die obige Bedingung erfüllt ist, die im Besitz des Arbeitnehmers befindlichen Aktien müssen direkt auf ein steuerpflichtiges Anlagekonto überwiesen werden. Es ist ihnen nicht gestattet, Aktien zu verkaufen und die Barmittel zu übertragen oder Aktienoptionen oder Rückkäufe zu verwenden, und die steuerliche Behandlung der NUA gilt nicht für die Optionen.

2. Eine Pauschalausschüttung sollte durch die Altersvorsorge des Arbeitgebers erfolgen

Unter einer solchen Bedingung der vollständige Kontostand des Altersvorsorgeplans 401(k)-PlanDer 401(k)-Plan ist ein Altersvorsorgeplan, der es Mitarbeitern ermöglicht, einen Teil ihres Gehalts vor Steuern zu sparen, indem sie in eine Pensionskasse einzahlen, die auf ein einziges Steuerjahr verteilt werden muss. Nach der Verteilung kann kein Betrag im Plan verbleiben.

3. Eine Pauschalverteilung sollte nach einem auslösenden Ereignis erfolgen

Damit die beiden obigen Bedingungen gelten, die Ausschüttung muss nach einem auslösenden Ereignis erfolgen.

Ein auslösendes Ereignis kann durch Tod, Behinderung, Beendigung des Dienstes, oder das Rentenalter erreichen. Deswegen, eine Aktie qualifiziert sich nicht für die NUA-Behandlung, wenn eine Person erwerbstätig ist, und ein auslösendes Ereignis ist nicht aufgetreten.

Beispiel für Steuereinsparungen mit NUA

Eine Person besitzt $500, 000 Aktien des Unternehmens. Wir gehen davon aus, dass sie in den Grenzsteuersatz von 20 % fallen. Sie weisen eine Kostenbasis von 50 US-Dollar zu, 000 in den Bestand.

Angenommen, die Person verwendet die NUA-Strategie und verteilt ihre Kostenbasis auf ihr Nicht-Rentenkonto. Sie müssen eine Steuer von 20 % auf der Kostenbasis von 50 US-Dollar zahlen, 000 (10 $, 000). Wenn die Person die Aktie verkauft, sie zahlen eine Kapitalertragsteuer in Höhe von 25 $, 000. Daher ihre Gesamtsteuern betragen 35 $, 000.

Betrachten wir dasselbe Beispiel, ohne die NUA-Strategie zu verwenden. Wenn die Person den in die Aktie investierten Betrag abhebt, sie zahlen die Einkommensteuer auf den gesamten Wert der Aktie und nicht nur auf die Kostenbasis.

Deswegen, sie zahlen eine Steuer von 20 % auf $500, 000 ($100, 000). Es sind ihre Gesamtsteuern für das Jahr. Wir können sehen, dass mit der NUA-Strategie, die Person konnte 65 Dollar sparen, 000 an Steuern pro Jahr.

Verwandte Lektüre

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- AktienoptionAktienoptionEine Aktienoption ist ein Vertrag zwischen zwei Parteien, der dem Käufer das Recht gibt, zugrunde liegende Aktien zu einem vorher festgelegten Preis und innerhalb eines bestimmten Zeitraums zu kaufen oder zu verkaufen. Ein Verkäufer der Aktienoption wird Optionsschreiber genannt. wenn dem Verkäufer eine Prämie aus dem vom Käufer der Aktienoption gekauften Kontrakt gezahlt wird.

- Employee Stock Ownership Plan (ESOP) Employee Stock Ownership Plan (ESOP) Ein Employee Stock Ownership Plan (ESOP) bezieht sich auf einen Mitarbeitervorsorgeplan, der den Mitarbeitern eine Beteiligung am Unternehmen einräumt. Der Arbeitgeber teilt jedem berechtigten Mitarbeiter ohne Vorabkosten einen Prozentsatz der Aktien des Unternehmens zu. Die Verteilung der Aktien kann sich nach dem Tarif des Arbeitnehmers richten, Bedingungen

- Zu zahlende EinkommensteuerIncome Tax PayableDie zu zahlende Einkommensteuer ist ein Begriff für die Steuerschuld einer Unternehmensorganisation gegenüber der Regierung, in der sie tätig ist. Die Höhe der Haftung richtet sich nach der Rentabilität während eines bestimmten Zeitraums und den geltenden Steuersätzen. Die zu zahlende Steuer gilt nicht als langfristige Verbindlichkeit, sondern eine laufende Verbindlichkeit,

- Aktienbasierte VergütungAktienbasierte VergütungDie aktienbasierte Vergütung (auch aktienbasierte Vergütung oder Eigenkapitalvergütung genannt) ist eine Möglichkeit, Mitarbeiter und Direktoren von a

-

Was ist ein Aktiensplit?

Ein Aktiensplit liegt vor, wenn ein Unternehmen beschließt, seine Aktien gegen mehr (und manchmal weniger) eigene Aktien einzutauschen. Viele Aktiensplits werden von den Anlegern als gute Nachricht be

-

Was ist eine IRA?

Wenn Sie jemals etwas über persönliche Finanzen gelesen haben, Sie haben wahrscheinlich schon von einem IRA oder einem individuellen Ruhestandskonto gehört. Aber es ist leicht, sich von dem zu ersch

investieren

-

Was ist der Nettobetriebsverlust (NOL)?

Was ist der Nettobetriebsverlust (NOL)? Ein Nettobetriebsverlust (NOL) für Einkommensteuerzwecke liegt vor, wenn die zulässigen Abzüge eines Unternehmens das steuerpflichtige Einkommen in einem Steuerzeitraum übersteigen. Wenn die Selbstbeh...

-

Was ist ein Aktienfloat?

Ein Aktienfloat kann verschiedene Dinge bedeuten. Zuerst, ein Stock Float bezieht sich auf die Anzahl der Aktien, die für Anleger öffentlich zugänglich sind. Sekunde, Anleger können auch davon spreche...