Was ist die geänderte Dauer?

Geänderte Dauer, eine Formel, die häufig bei der Bewertung von Anleihen verwendet wird, drückt die Wertänderung eines Wertpapiers aufgrund einer Zinsänderung aus.Floating Interest RateEin variabler Zinssatz bezieht sich auf einen variablen Zinssatz, der sich über die Laufzeit der Schuldverpflichtung ändert. Es ist das Gegenteil eines festen Zinssatzes. Mit anderen Worten, es veranschaulicht die Auswirkung einer Zinsänderung um 100 Basispunkte (1%) auf den Kurs einer Anleihe.

Die modifizierte Duration veranschaulicht das Konzept, dass sich Anleihenkurse und Zinssätze in entgegengesetzte Richtungen bewegen – höhere Zinsen senken Anleihenkurse, und niedrigere Zinsen erhöhen die Anleihekurse.

Formel für modifizierte Dauer

Die Formel für die modifizierte Duration lautet wie folgt:

Woher:

- Macaulay-Dauer ist die gewichtete durchschnittliche Anzahl von Jahren, die ein Anleger seine Position in der Anleihe halten muss, wenn der Barwert (PV) des Cashflows der Anleihe dem für die Anleihe gezahlten Betrag entspricht. Mit anderen Worten, Es ist die Zeit, die ein Anleger benötigen würde, um das ursprünglich in die Anleihe investierte Geld zurückzubekommen

- YTM steht für Yield to MaturityYield to Maturity (YTM)Yield to Maturity (YTM) – auch Tilgungs- oder Buchrendite genannt – ist die spekulative Rendite oder der Zinssatz eines festverzinslichen Wertpapiers. und ist die Gesamtrendite einer Anleihe, wenn sie bis zur Fälligkeit gehalten wird

- n ist die Anzahl der Couponperioden pro Jahr.

Die Macaulay-Dauer verstehen

Um die modifizierte Duration einer Anleihe zu ermitteln, Es ist wichtig, die Zählerkomponente – die Macaulay-Duration – in der Formel für die modifizierte Duration zu verstehen.

Die Macaulay-Duration ist der gewichtete Durchschnitt der Zeit bis zum Eingang der Cashflows einer Anleihe. Laienhaft gesprochen, die Dauermessungen von Macaulay, in Jahren, die Zeit, die ein Anleger benötigt, um seine anfängliche Investition in eine Anleihe zurückzuzahlen. Eine Anleihe mit einer höheren Macaulay-Duration reagiert empfindlicher auf Zinsänderungen.

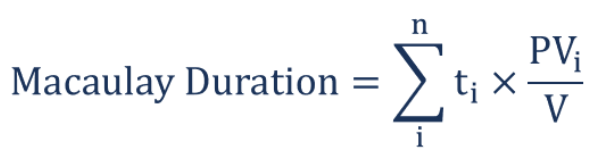

Die Formel für die Macaulay-Dauer lautet wie folgt:

Woher:

- T ich ist der Zeitraum

- PV ich ist der Barwert des zeitgewichteten Cashflows

- V ist der Barwert aller Cashflows.

Unten sehen Sie ein Beispiel für die Berechnung der Macaulay-Duration einer Anleihe.

Beispiel für die Macaulay-Dauer

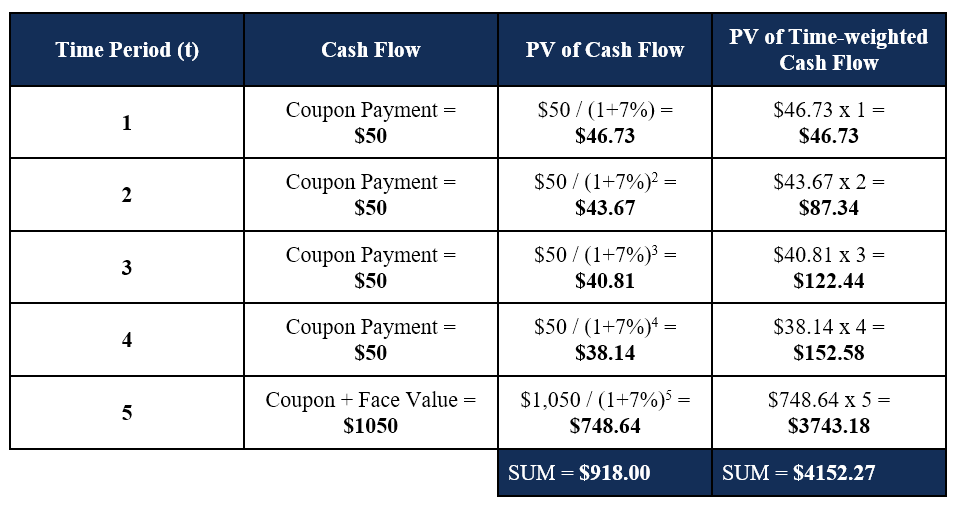

Tim hält eine 5-jährige Anleihe mit einem Nennwert von 1 USD, 000 und ein jährlicher KuponsatzCouponsatzEin Kuponsatz ist der Betrag der jährlichen Zinserträge, die an einen Anleihegläubiger gezahlt werden, basierend auf dem Nennwert der Anleihe. von 5%. Der aktuelle Zinssatz beträgt 7%, und Tim möchte die Macaulay-Duration der Anleihe bestimmen. Die Berechnung ist unten angegeben:

Die Macaulay-Duration für die 5-jährige Anleihe berechnet sich zu 4152,27 $ / 918,00 $ = 4,52 Jahre .

Etwas zusammensetzen

Jetzt, da wir verstehen und wissen, wie man die Macaulay-Dauer berechnet, wir können die modifizierte Duration bestimmen.

Anhand des obigen Beispiels, wir fügen einfach die Zahlen in die Formel ein, um die modifizierte Duration zu bestimmen:

Die modifizierte Duration beträgt 4.22 .

Interpretieren der geänderten Dauer

Wie interpretieren wir das obige Ergebnis? Denken Sie daran, dass die modifizierte Duration die Auswirkung einer Zinsänderung um 100 Basispunkte (1%) auf den Kurs einer Anleihe veranschaulicht.

Deswegen,

- Wenn Zinssätze Zunahme um 1%, der Preis der 5-jährigen Anleihe wird verringern um 4,22%.

- Wenn Zinssätze verringern um 1%, der Preis der 5-jährigen Anleihe wird Zunahme um 4,22%.

Die modifizierte Duration bietet ein gutes Maß für die Sensitivität einer Anleihe gegenüber Zinsänderungen. Je höher die Macaulay-Duration einer Anleihe, desto höher ist die resultierende modifizierte Duration und die Volatilität gegenüber Zinsänderungen.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Bond PricingBond PricingBond Pricing ist die Wissenschaft der Berechnung des Ausgabepreises einer Anleihe basierend auf dem Coupon, Nennwert, Rendite und Laufzeit. Anleihepreisgestaltung ermöglicht Anlegern

- Effektive DurationEffective DurationDie effektive Duration ist die Sensitivität des Kurses einer Anleihe gegenüber der Benchmark-Zinskurve. Eine Möglichkeit, das Risiko einer Anleihe einzuschätzen, besteht darin, die

- DURATION-Funktion in ExcelDURATION-FunktionDie DURATION-Funktion ist unter Excel-Finanzfunktionen kategorisiert. Es hilft, die Macauley Duration zu berechnen. Die Funktion berechnet die Laufzeit eines Wertpapiers, das regelmäßig Zinsen mit einem Nennwert von 100 $ zahlt.

- Equity vs Fixed IncomeEquity vs Fixed IncomeEquity vs Fixed Income. Aktien- und festverzinsliche Produkte sind Finanzinstrumente, die sehr wichtige Unterschiede aufweisen, die jeder Finanzanalyst kennen sollte. Beteiligungen bestehen in der Regel aus Aktien oder Aktienfonds, während festverzinsliche Wertpapiere im Allgemeinen aus Unternehmens- oder Staatsanleihen bestehen.

-

Was ist eine Staatsanleihe?

Eine Treasury Bond (oder T-Bond) ist eine langfristige Staatsanleihe, die vom US-Finanzministerium mit einer festen Rendite emittiert wird. Die Laufzeiten reichen von 20 bis 30 Jahren. T-Bond-Inhaber

-

Was ist eine Nullkuponanleihe?

Eine Nullkuponanleihe ist eine Anleihe, die keine Zinsen zahlt und mit einem Abschlag auf ihren Nennwert gehandelt wird. Sie wird auch als reine Discount-Anleihe oder Deep-Discount-Anleihe bezeichnet.

investieren

-

Was ist nicht anrufbar?

Was ist nicht anrufbar? Nicht anrufbar, auch nicht einlösbar genannt, bezieht sich auf die Art von Wertpapieren, die von ihren Emittenten nicht vor ihrer Fälligkeit gekündigt (eingelöst) werden können, es sei denn, den Wertp...

-

Was ist eine Samurai-Anleihe?

Was ist eine Samurai-Anleihe? Eine Samurai-Anleihe ist eine Unternehmensanleihe, die von ausländischen Unternehmen auf dem japanischen Markt begeben wird und die japanischen Vorschriften einhalten muss. Es handelt sich um eine auf...