Was ist Schmutziger Preis?

Dirty Price ist, wenn ein Anleihepreis Zinsen enthält, die seit der letzten Kuponzahlung aufgelaufen sind.

Wenn Anleger festverzinsliche Wertpapiere kaufen, wie AnleihenAnleihen vs. AktienFür potenzielle Anleger und viele andere, Es ist wichtig, zwischen Anleihen und Aktien zu unterscheiden. Zwei der gängigsten Anlageklassen für Investitionen sind:sie erwarten, Kuponzahlungen nach einem festen Zeitplan zu erhalten. Jedoch, Der Kurs einer Anleihe hängt vom Barwert der zukünftigen Kuponzahlungen ab. Sofern am Tag der Kuponzahlung keine Anleihe gekauft wird, der Anleihekurs beinhaltet wahrscheinlich die seither aufgelaufenen Zinsen.

Deswegen, der Käufer verpasst eine Couponzahlung, und der Verkäufer wird die aufgelaufenen Zinsen einstreichen – das wäre ein schmutziger Preis. Dies steht im Gegensatz zu einem sauberen Preis, die alle aufgelaufenen Zinsen ausschließt.

Zusammenfassung

- Dirty Price ist, wenn ein Anleihepreis Zinsen enthält, die seit der letzten Kuponzahlung aufgelaufen sind.

- Es wird als „schmutzig“ angesehen, da die im Anleihepreis enthaltenen aufgelaufenen Zinsen an den Verkäufer gehen.

- Um den schmutzigen Preis zu berechnen, Summe des Nettopreises und der aufgelaufenen Zinsen.

Dirty Price verstehen

Um den schmutzigen Preis zu verstehen, Es ist wichtig, zuerst zu verstehen, wie Anleihen funktionieren. Wie andere festverzinsliche Vermögenswerte Anleihen gewähren dem Anleihegläubiger eine Kuponzahlung nach einem festen Zeitplan. Couponzahlungen können monatlich erfolgen, vierteljährlich, oder jährlich. Jedoch, Die meisten Anleihen leisten halbjährlich (alle sechs Monate) Kuponzahlungen.

Eine Anleihe wird basierend auf dem Barwert ihrer zukünftigen Cashflows bewertet. Sobald eine Couponzahlung erfolgt ist, bis zum nächsten Zahlungstermin erfolgen keine weiteren Zahlungen. Die Zinsen, die zwischen jedem Zahlungsdatum auflaufen, werden als aufgelaufene Zinsen bezeichnet. aber die Zahlung ist noch nicht erfolgt bzw. Am Zahltag, die aufgelaufenen Zinsen werden wieder auf null zurückgesetzt.

Entscheidet sich ein Anleger nach dem Zahlungstermin für den Kauf einer Anleihe, sie erhalten bis zum nächsten Zahlungstermin keine Couponzahlungen. Jedoch, Der Anleiheverkäufer kann eine Anleihe bewerten, um alle bis zum Verkaufsdatum aufgelaufenen Zinsen einzubeziehen – dies wird als Dirty Price bezeichnet.

Der Preis wird als „dirty“ bezeichnet, da der Käufer den Preis der Anleihe und die aufgelaufenen Zinsen bezahlt, aber erst am nächsten Zahlungstermin Couponzahlungen erhält. Deswegen, die aufgelaufenen Zinsen, die im Anleihepreis enthalten waren, gehen an den Verkäufer.

So berechnen Sie die Preise

In den USA., Es ist typisch, saubere Anleihepreise zu erzielen, indem alle aufgelaufenen Zinsen ausgeschlossen werden. Nachdem der Kauf abgeschlossen (abgerechnet) wurde, die aufgelaufenen Zinsen werden dann wieder zum Clean Price addiert, um den wahren Marktwert der Anleihe widerzuspiegeln.

Schmutziger Preis

Die Berechnung des schmutzigen Preises ist ziemlich einfach; wir müssen nur die aufgelaufenen Zinsen zum sauberen Preis hinzufügen.

Die Formel lautet wie folgt:

Dirty Price =Clean Price + aufgelaufene Zinsen

Sauberer Preis

Wenn wir den sauberen Preis finden möchten, Wir trennen einfach den Effekt der aufgelaufenen Zinsen vom schmutzigen Preis.

Die Formel wäre wie folgt:

Clean Price =Dirty Price – Aufgelaufene Zinsen

Beide Preise

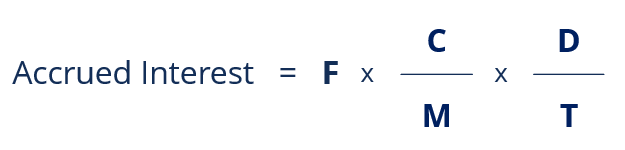

Um beide Preise zu berechnen, wir benötigen auch die Formel für die aufgelaufenen Zinsen:

Woher:

- F =Nennwert

- C =Gesamter jährlicher KuponsatzCouponsatzEin Kuponsatz ist der Betrag der jährlichen Zinserträge, die an einen Anleihegläubiger gezahlt werden, basierend auf dem Nennwert der Anleihe.

- m =Anzahl Couponzahlungen pro Jahr

- D =Tage seit letztem Zahlungsdatum

- T =Abgrenzungszeitraum (Anzahl der Tage zwischen Zahlungen)

Beispiel aus der Praxis

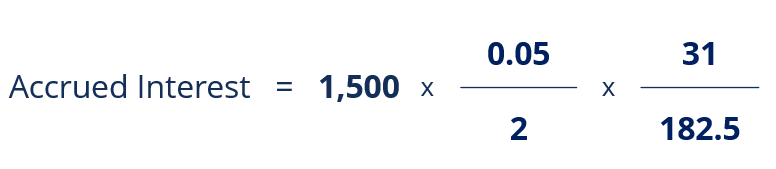

Nehmen wir an, eine Staatsanleihe zahlt einen Kupon von 5% und wird 2022 fällig. Der Kupon wird halbjährlich am 1. Dezember und 1. Juni ausgezahlt. Nehmen wir an, ein Investor kauft die Anleihe am 1. Januar. 2020, für einen Preis von 1 $, 500.

Um den schmutzigen Preis zu berechnen, wir benötigen zunächst die seit dem letzten Zahlungstermin aufgelaufenen Zinsen. Wenn die Anleihe am 1. Januar beglichen wurde dann sind 31 Tage vergangen. Mit der Formel von oben:

Das Lösen der obigen Gleichung liefert einen aufgelaufenen Zins von $6.37 .

Um den schmutzigen Preis zu finden, Wir würden die oben angegebene Formel verwenden:

Dirty Price =Clean Price + aufgelaufene Zinsen

Schmutziger Preis =$1, 500 + 6,37 $ =1 $, 506.37

Deswegen, der schmutzige Preis einer am 1. Januar verkauften Anleihe wäre 1 $, 506.37 .

Verwandte Lektüre

Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- AccrualAccrualEine Accrual ist die Grundlage des Accrual-Prinzips der Rechnungslegung, das die Einnahmen und Ausgaben eines Unternehmens am Ende berichtigt

- Coupon Rate TemplateCoupon Rate TemplateDieses Coupon Rate Template berechnet einen Anleihen-Kuponsatz basierend auf den gesamten jährlichen Couponzahlungen und dem Nennwert der Anleihe. Wie bei CFI-Vorlagen üblich, sind die blauen Werte hartcodierte Zahlen und schwarze Zahlen sind Berechnungen, die von anderen Zellen abhängig sind. Hier ein Ausschnitt der Vorlage:

- Bond PricingBond PricingBond Pricing ist die Wissenschaft der Berechnung des Ausgabepreises einer Anleihe basierend auf dem Coupon, Nennwert, Rendite und Laufzeit. Anleihepreisgestaltung ermöglicht Anlegern

- SchuldtitelSchuldtitelEin Schuldtitel ist jede Schuld, die vor Fälligkeit zwischen den Parteien auf dem Markt gekauft oder verkauft werden kann. Seine Struktur stellt eine Schuld dar

-

Was ist Preisskimming?

Preisabschöpfung, auch als Skim-Pricing bekannt, ist eine Preisstrategie, bei der ein Unternehmen einen hohen Anfangspreis verlangt und den Preis dann schrittweise senkt, um preisbewusstere Kunden zu

-

Was ist Zinseszins?

Albert Einstein bezeichnete den Zinseszins als das achte Weltwunder und die stärkste Kraft im Universum. Doch viele Anleger steigen in den Aktienmarkt ein, ohne wirklich zu verstehen, was damit geme

investieren

-

Was ist Preisdiskriminierung?

Was ist Preisdiskriminierung? Preisdiskriminierung bezieht sich auf eine Preisstrategie, die Verbrauchern unterschiedliche Preise für identische Waren oder Dienstleistungen berechnet. Verschiedene Arten von Preisdiskrimin...

-

Was ist Preisfixierung?

Was ist Preisfixierung? Unter Preisfestsetzung versteht man eine Vereinbarung zwischen Marktteilnehmern, gemeinsam untere, oder Preise stabilisieren, um Angebot und Nachfrage zu kontrollieren Angebot und NachfrageDie Gesetze...