Was ist die Kreditbewertungsanpassung (CVA)?

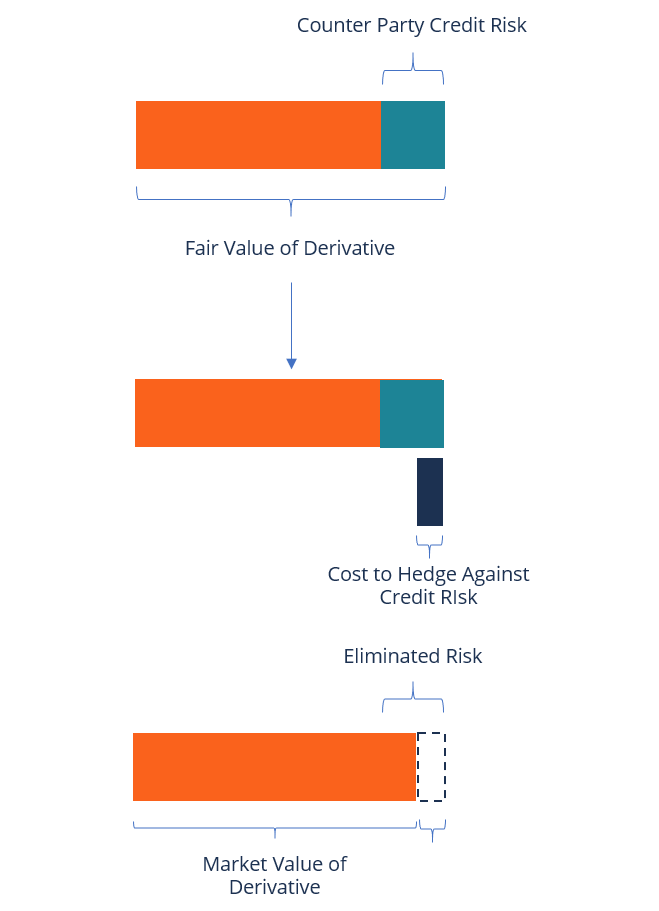

Credit Valuation Adjustment (CVA) ist der Preis, den ein Anleger zahlen würde, um das Kontrahentenkreditrisiko eines derivativen Instruments abzusichernDerivateDerivate sind Finanzkontrakte, deren Wert an den Wert eines zugrunde liegenden Vermögenswerts gekoppelt ist. Sie sind komplexe Finanzinstrumente, die sind. Es reduziert den Marktwert eines Vermögenswerts um den Wert des CVA.

Die Kreditbewertungsanpassung wurde während der globalen Finanzkrise 2007/08 als neue Anforderung für die Bilanzierung des beizulegenden Zeitwerts eingeführt. Seit seiner Einführung es hat Dutzende von Derivatemarktteilnehmern angezogen, und die meisten von ihnen haben die CVA in die Preisgestaltung integriert.

Formel zur Berechnung der Kreditbewertungsanpassung

Die Formel zur Berechnung des CVA lautet wie folgt:

Woher:

- T =Laufzeit der längsten Transaktion

- B T =Zukünftiger Wert einer Einheit der Basiswährung, die zum aktuellen Zinssatz zum Laufzeitende T angelegt wird

- R =Bruchteil des Portfoliowerts, der im Falle eines Ausfalls entfernt werden kann

- T =Zeitpunkt des Ausfalls

- D PD(0, t)=Risikoneutrale Ausfallwahrscheinlichkeit des Kontrahenten (zwischen den Zeitpunkten s und t)

- E(t) =Belichtung zum Zeitpunkt T

Historie der Kreditbewertungsanpassung

Das Konzept des Kreditrisikomanagements, die eine Kreditbewertungsanpassung beinhaltet, wurde aufgrund der zunehmenden Zahl von Staats- und Unternehmensausfällen und finanziellen Folgen entwickelt. Durch diese Finanzkatastrophen gingen Milliarden von Dollar verloren. In diesem. Kürzlich, es gab Fälle von Zahlungsausfällen staatlicher Stellen, wie Argentinien (2001) und Russland (1998). Zur selben Zeit, eine große Zahl von Großunternehmen kollabierte zuvor, während, und nach der Finanzkrise 2007/08 einschließlich WorldCom, Lehman Brothers, und Enron.

Anfänglich, Recherche zum KreditrisikoKreditrisikoKreditrisiko ist das Verlustrisiko, das aus der Nichteinhaltung der Bedingungen eines Finanzvertrags durch eine Partei entstehen kann, hauptsächlich, konzentrierte sich auf die Identifizierung eines solchen Risikos. Speziell, der Fokus lag auf dem Kontrahentenkreditrisiko, Dies bezieht sich auf das Risiko, dass eine Gegenpartei ihren finanziellen Verpflichtungen nicht nachkommen kann.

Vor der Finanzkrise 2008 Marktteilnehmer behandelten große derivative Kontrahenten als zu groß zum Scheitern und deshalb, nie ihr Kontrahenten-Kreditrisiko berücksichtigt. Das Risiko wurde aufgrund der hohen Bonität der Kontrahenten und des geringen Umfangs der Derivateengagements oft ignoriert. Es wurde davon ausgegangen, dass die Gegenparteien ihren finanziellen Verpflichtungen nicht wie andere Parteien nachkommen können.

Jedoch, während der Finanzkrise 2008, der Markt erlebte Dutzende von Unternehmenszusammenbrüchen, einschließlich großer derivativer Kontrahenten. Als Ergebnis, Marktteilnehmer haben damit begonnen, Kreditbewertungsanpassungen in die Berechnung des Wertes von außerbörslich zu berücksichtigen Aufsicht einer Börsenaufsicht. Der OTC-Handel erfolgt in OTC-Märkten (ein dezentraler Ort ohne physischen Standort), über Händlernetze. derivative Instrumente.

Herausforderungen für das Kontrahentenkreditrisiko

Derivative Instrumente können entweder einseitig oder zweiseitig klassifiziert werden, je nach Art der Auszahlung.

1. Einseitige derivative Instrumente

Für einen einseitigen Inhaber von derivativen Instrumenten, Ein Verlustrisiko entsteht, wenn eine Gegenpartei ihren finanziellen Verpflichtungen nicht nachkommt. Der Verlust, den ein Anleger erleidet, entspricht dem beizulegenden Zeitwert des Instruments zum Zeitpunkt des Ausfalls.

2. Bilaterale derivative Instrumente

Bilaterale Derivate sind komplexer als einseitige Derivate, da erstere das wechselseitige Kontrahentenrisiko beinhaltet. Dies bedeutet, dass sowohl der Kontrahent als auch der Anleger einem Kontrahentenrisiko ausgesetzt sind. Der Vorteil bilateraler Derivate besteht darin, dass das Derivat zu jedem Bewertungstag eine Aktiv- oder Passivposition einnehmen kann.

Zum Beispiel, wenn Kontrahent A heute eine positive Vermögensposition hat, es ist der Gegenpartei B ausgesetzt. Wenn A seiner Verpflichtung nicht nachkommt, er schuldet B den positiven Vermögenswert. Dasselbe gilt, wenn B eine negative Verbindlichkeitsposition hat, weil, bei Zahlungsverzug, er schuldet A die negative Haftungsposition.

CVA-Bewertungsmethoden

Es gibt verschiedene Methoden, um Derivate zu bewerten, und sie variieren von einfachen bis hin zu fortgeschrittenen Methoden. Die Bestimmung der anzuwendenden Kreditbewertungsanpassungsmethode hängt von der Kompetenz der Organisation und den den Marktteilnehmern zur Verfügung stehenden Ressourcen ab.

1. Einfacher Ansatz

Die einfache Methode berechnet den Marktwert des Instruments. Die Berechnung wird dann wiederholt, um die Diskontsätze um den Credit Spread des Kontrahenten anzupassen. Berechnen Sie die Differenz zwischen den beiden resultierenden Werten, um die Kreditbewertungsanpassung zu erhalten.

2. Bewertung vom Swaption-Typ

Der Swaption-Typ ist eine komplexere Methode zur Anpassung der Kreditbewertung, die fortgeschrittene Kenntnisse in der Bewertung von Derivaten und Zugang zu spezifischen Marktdaten erfordert. Es verwendet den Credit Spread der Gegenpartei, um den Wiederbeschaffungswert des Vermögenswertes zu schätzen.

3. Simulationsmodellierung

Dabei werden Marktrisikofaktoren und Risikofaktorszenarien simuliert. Die Derivate werden dann anhand mehrerer Simulationsszenarien neu bewertet. Das erwartete Risikoprofil jeder Gegenpartei wird durch Aggregation der resultierenden Matrix bestimmt. Das erwartete Risikopositionsprofil jeder Gegenpartei wird angepasst, um das besicherte erwartete Risikopositionsprofil abzuleiten.

Mehr Ressourcen

Wir hoffen, dass Ihnen die Erläuterungen von CFI zu einer Kreditbewertungsanpassung gefallen haben. CFI bietet den Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- BasisrisikoBasisrisikoBasisrisiko ist das Risiko, dass sich der Futures-Preis nicht normal, stetige Korrelation mit dem Preis des Basiswerts, um die Wirksamkeit einer Absicherungsstrategie bei der Minimierung des Risikos eines Händlers gegenüber potenziellen Verlusten zu negieren. Das Basisrisiko wird in Kauf genommen, um das Preisrisiko abzusichern.

- Credit Default Swap (CDS)Credit Default Swap Ein Credit Default Swap (CDS) ist eine Art Kreditderivat, das dem Käufer Schutz vor Ausfall- und anderen Risiken bietet. Der Käufer eines CDS leistet bis zum Fälligkeitsdatum des Kredits periodische Zahlungen an den Verkäufer. In der Vereinbarung, der Verkäufer verpflichtet sich, wenn der Schuldner ausfällt, der Verkäufer zahlt dem Käufer alle Prämien und Zinsen

- AbsicherungsvereinbarungAbsicherungsvereinbarungAbsicherungsvereinbarungen beziehen sich auf eine Anlage, deren Ziel es ist, die Höhe der zukünftigen Risiken im Falle einer nachteiligen Preisentwicklung eines Vermögenswerts zu reduzieren. Hedging bietet eine Art Versicherungsschutz zum Schutz vor Verlusten aus einer Anlage.

- Optionen:Calls und PutsOptionen:Calls und PutsEine Option ist ein Derivatkontrakt, der dem Inhaber das Recht gibt, aber nicht die Verpflichtung, einen Vermögenswert bis zu einem bestimmten Datum zu einem bestimmten Preis zu kaufen oder zu verkaufen.

-

Was ist VantageScore 3.0?

Während der FICO-Score das beliebteste Kreditbewertungsmodell in den USA bleibt, entwickelt sich VantageScore schnell zu einem Favoriten unter Kreditgebern. VantageScore wurde gemeinsam von den drei

-

Was ist revolvierender Kredit?

Heutzutage gibt es viele Möglichkeiten, eine Finanzierung in der Welt zu erhalten. Revolvierende Kredite sind eine großartige Möglichkeit, dies zu tun, und es gibt viele Möglichkeiten, wie Sie auf die

investieren

-

Was ist die Ausfallwahrscheinlichkeit?

Was ist die Ausfallwahrscheinlichkeit? Die Ausfallwahrscheinlichkeit (PD) ist die Wahrscheinlichkeit, mit der ein Kreditnehmer oder Schuldner ausfällt. Die Zeit, zu der ein Fehler auftritt, variiert, abhängig von den zwischen Kreditgeber u...

-

Was ist Aktienbewertung?

Was ist Aktienbewertung? Jeder Anleger, der den Markt schlagen will, muss die Fähigkeit der Aktienbewertung beherrschen. Im Wesentlichen, Aktienbewertung ist eine Methode zur Bestimmung des inneren WertesInnerer WertDer inner...