Wie Anlagediversifikation funktioniert

Wenn Sie Roulette spielen, sind Ihre Gewinnchancen höher, wenn Sie auf mehr als eine Zahl setzen. Aber Sie werden weniger Geld mit nach Hause nehmen, wenn Sie gewinnen.

Wenn Sie Roulette spielen, sind Ihre Gewinnchancen höher, wenn Sie auf mehr als eine Zahl setzen. Aber Sie werden weniger Geld mit nach Hause nehmen, wenn Sie gewinnen. Stellen Sie sich das Investieren wie ein Roulettespiel vor. Wenn Sie beim Roulette auf eine einzelne Zahl setzen und gewinnen, werden Sie mit einer Quote von 35:1 ausgezahlt. Das ist eine nette Auszahlung, aber die Chancen stehen 37-1, dass Sie es falsch machen. Wenn Sie Ihre Gewinnchancen erhöhen möchten, sollten Sie auf mehr als eine Zahl gleichzeitig setzen. Aber mit jeder Zahl, die Sie hinzufügen, sinkt die potenzielle Auszahlung.

Anlagediversifizierung ist das Äquivalent zum Spielen vieler verschiedener Zahlen beim Roulette. Anstatt Ihr gesamtes Geld in eine einzige Aktie zu investieren, investieren Sie in eine Vielzahl von Aktien, Anleihen und anderen Wertpapieren. Indem Sie das Risiko verteilen, verringern Sie die Wahrscheinlichkeit, dass alle Ihre Investitionen auf einmal verlieren. Es ist vielleicht nicht glamourös, aber es ist eine sichere Möglichkeit, Ihr Geld über einen langen Zeitraum zu vermehren.

Das ist eine sehr wichtige Unterscheidung. Diversifikation funktioniert, weil sie langfristig investiert. Es ist nahezu unmöglich, die kurzfristige Entwicklung der Finanzmärkte vorherzusagen. 1992 waren ausländische Aktien der Marktsektor mit der schlechtesten Performance. 1993 war es der leistungsstärkste Sektor [Quelle:Wells Fargo].

Indem Sie Ihre Anlagen diversifizieren, erkennen Sie an, dass der Markt äußerst unbeständig ist. In einem Jahr werden die Aktien gut abschneiden und im nächsten Jahr werden sie fallen. In einem Jahr werden die Anleihekurse floppen und im nächsten Jahr werden sie in die Höhe schnellen. Bei der Anlagediversifizierung ist es in Ordnung, wenn einige Ihrer Vermögenswerte jedes Jahr schlecht abschneiden. Die Regel ist, dass die Gewinner im Laufe der Zeit die Verlierer überwiegen.

Der Zweck der Anlagestreuung besteht darin, Ihr Anlagerisiko zu verteilen und es auf (und innerhalb) der verschiedenen Anlageklassen auszugleichen:Aktien, Anleihen und Barmittel. Lesen Sie weiter, um mehr über die einzelnen Anlageklassen zu erfahren und wie Sie sie kombinieren können, um ein diversifiziertes, ausgewogenes Portfolio zu erstellen.

Auswahl von Anlageklassen

Ein Finanzexperte überwacht Aktien an der New Yorker Börse am 31. März 2009.

Ein Finanzexperte überwacht Aktien an der New Yorker Börse am 31. März 2009. Die Lehrbuchdefinition der Anlagediversifikation besteht darin, ein Portfolio von Anlagen aus einer Vielzahl von Anlageklassen aufzubauen. Die drei wichtigsten Anlageklassen sind Aktien, Anleihen und Bargeld. Die Idee ist, eine Kombination dieser drei Vermögenswerte zu wählen, die das ideale Risikoniveau erzeugt. Kein Risiko bedeutet kein Wachstum, aber zu viel Risiko bedeutet, dass das Potenzial für eine schnelle finanzielle Katastrophe besteht.

Aktien sind im Allgemeinen die riskanteste der drei Anlageklassen. Sie werden basierend auf der Größe des Unternehmens in Small-Cap-, Mid-Cap- und Large-Cap-Aktien unterteilt ("Cap" ist die Abkürzung für Marktkapitalisierung). ). Aktien werden auch nach ihrem Stil kategorisiert . Bezeichnungen wie Wachstum, Wert, International und Mischung helfen dabei, das relative Risiko und das Wachstumspotenzial der Aktie zu identifizieren.

Anleihen werden von der Regierung und privaten Unternehmen verkauft und haben unterschiedliche Laufzeiten Daten (von weniger als einem Jahr bis zu 30 Jahren). Anleihen sind weniger riskant als Aktien und bieten daher geringere Renditen. Anleihen mit niedrigerer Bonität, auch bekannt als Junk-Bonds, können höhere Zinsen aufweisen, laufen aber Gefahr, zahlungsunfähig zu werden.

Zu den Geldanlagen zählen alle hochsicheren, zinsgünstigen Konten wie ein Sparkonto bei der Bank oder ein Tagesgeldkonto. Das Risiko bei Cash-Konten ist nahezu Null.

Auf der nächsten Seite sprechen wir über Zuweisung , der Prozess der Auswahl, wie viel von Ihrem Portfolio in jede Anlageklasse investiert werden soll.

Kapitel: Weniger als 1 Milliarde $

Midcap: 1 Milliarde bis 5 Milliarden US-Dollar

Große Kappe: Mehr als 5 Milliarden $ [Quelle:Wells Fargo]

Zuweisung Ihrer Investitionen

Es gibt keine einheitliche Formel für die Allokation Ihrer Investitionen. Die Allokation hängt stark von der Höhe des Risikos ab, mit dem Sie sich wohlfühlen. Es hängt auch von Ihrer Lebensphase als Anleger ab. Wenn Sie gerade erst anfangen und 20 oder mehr Jahre Zeit haben, bevor Sie mit der Auszahlung Ihrer Investitionen beginnen müssen, wird Ihre Zuteilung ganz anders sein als bei jemandem, der ein Jahr vor dem Ruhestand steht.

Generell gilt:Je jünger Sie sind, desto mehr Risiko können Sie mit Ihrem Anlageportfolio eingehen. Dies liegt daran, dass Sie den Luxus der Zeit haben. Selbst wenn Sie ein paar schlechte Jahre an der Börse haben, können Sie sich auf die Magie des Zinseszinses verlassen, um Ihre Investitionen langfristig erheblich zu steigern.

Für eine junge Anlegerin, die 15 oder mehr Jahre hat, bis sie anfangen muss, für die College-Ausbildung ihres Kindes oder ihren eigenen Ruhestand zu bezahlen, wird sie den Großteil ihres Portfolios in Aktien investieren. Einige Junganleger investieren am Anfang sogar 100 Prozent ihres Vermögens in Aktien.

Wenn ein Anleger etwas älter wird, vielleicht nachdem er geheiratet hat oder sein erstes Kind bekommen hat, möchte er seine Investitionen vielleicht etwas mehr absichern, indem er 80 Prozent seines Portfolios in Aktien und 20 Prozent in Anleihen investiert. Wenn das College oder der Ruhestand am Horizont erscheinen, werden einige Anleger sogar noch konservativer werden und vielleicht 60 Prozent ihres Vermögens in Aktien und 40 Prozent in Anleihen investieren.

Wenn eine Anlegerin nur noch wenige Jahre vor dem Ruhestand steht, möchte sie vielleicht alle ihre Bestände auf Anleihen und Geldkonten umschichten. Hoffentlich hat der Investor inzwischen einen netten Notgroschen aufgebaut. Das Schlimmste, was zu diesem Zeitpunkt passieren könnte, wäre, dass ein Börsencrash all ihre Ersparnisse auslöschen würde. Auch wenn ihr Geld langsamer wächst, ist es besser, es in risikoarmen, zinsgünstigen Anleihen und Bargeld aufzubewahren.

Es reicht jedoch nicht aus, seine Anlagen nur über die Anlageklassen zu diversifizieren. Sie müssen auch innerhalb jeder Klasse diversifizieren. Lesen Sie weiter, um herauszufinden, wie.

Diversifizierung von Vermögenswerten innerhalb von Klassen

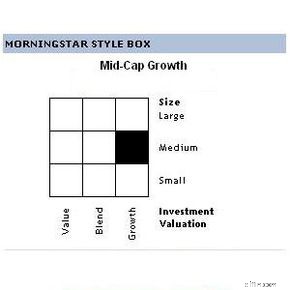

Stildiagramme finden Sie auf vielen Websites für Investitionen, wie dieser von Yahoo! Finanzen. Oder Sie können sie selbst herstellen

Stildiagramme finden Sie auf vielen Websites für Investitionen, wie dieser von Yahoo! Finanzen. Oder Sie können sie selbst herstellen Diversifikation innerhalb jeder Anlageklasse ist der Schlüssel zu einem erfolgreichen, ausgewogenen Portfolio. Durch sorgfältige Recherche müssen Sie Assets finden, die gut miteinander harmonieren. Wahre Diversifikation bedeutet, dass Sie Ihr Geld in so vielen verschiedenen Wirtschaftssektoren wie möglich haben.

Bei Aktien will man beispielsweise nicht ausschließlich in große etablierte Unternehmen oder kleine Start-ups investieren. Sie wollen ein bisschen aber von beidem (und auch etwas dazwischen). Meistens möchten Sie Ihre Investitionen nicht auf verwandte oder korrelierte beschränken Branchen. Ein Beispiel könnte die Automobilherstellung und Stahl sein. Das Problem ist, dass wenn eine Branche zusammenbricht, die andere auch zusammenbricht.

Bei Anleihen will man auch nicht zu viel vom Gleichen kaufen. Der Kauf von Tonnen von 30-jährigen Schatzwechseln ist in Ordnung, aber es ist nicht der Weg, um Ihre Kapitalrendite zu maximieren. Stattdessen sollten Sie Anleihen mit unterschiedlichen Laufzeiten, Zinssätzen und Kreditratings kaufen.

Eine gute Möglichkeit, Ihre Bestände innerhalb einer Anlageklasse zu diversifizieren, ist die Verwendung eines sogenannten Stildiagramms [Quelle:Wells Fargo]. Ein Stildiagramm ist eine einfache Tabelle, die Sie mit Bleistift und Papier oder mit einem Tabellenkalkulationsprogramm wie Excel erstellen können.

Um beispielsweise ein Aktienstildiagramm zu erstellen, erstellen Sie eine Tabelle mit „Marktkapitalisierung“ auf der horizontalen Achse und „Stil“ auf der vertikalen Achse. Erstellen Sie unter Marktkapitalisierung drei Spalten mit den Bezeichnungen „Small Cap“, „Mid Cap“ und „Large Cap“. Erstellen Sie unter Stil drei Zeilen mit den Bezeichnungen „Wert“, „Mischung“ und „Wachstum“.

Suchen Sie nun nach Aktien, die jeden Abschnitt des Diagramms erfüllen; zum Beispiel eine „Small-Cap-Value“-Aktie oder eine „Mid-Cap-Blend“-Aktie. Es ist eine einfache Möglichkeit zu sehen, dass Sie alle Ihre Basen abgedeckt haben. Dasselbe können Sie mit Anleihen tun, indem Sie Fälligkeitsdaten und Kreditratings als Kriterien verwenden.

Offensichtlich erfordert es eine Menge Recherche, um herauszufinden, welche Aktien und Anleihen man kaufen sollte. Wenn Sie neu im Investieren sind, könnte es sich lohnen, sich mit einem Anlageberater oder Vermögensverwalter zu beraten, bevor Sie große Entscheidungen mit Ihrem Geld treffen.

Herzliche Glückwünsche! Sie haben ein diversifiziertes Anlageportfolio erstellt. Wenn nur Ihre Arbeit hier aufhören würde ... Lesen Sie weiter, um mehr über ein wichtiges Anlagediversifizierungskonzept namens Rebalancing zu erfahren .

Grundlagen der Neugewichtung

Ein Händler geht am 30. März 2009 an Monitoren an der New Yorker Börse vorbei. Der Dow fiel um 288 Punkte Tag an der Nachricht, dass Chrysler und General Motors Insolvenz anmelden könnten.

Ein Händler geht am 30. März 2009 an Monitoren an der New Yorker Börse vorbei. Der Dow fiel um 288 Punkte Tag an der Nachricht, dass Chrysler und General Motors Insolvenz anmelden könnten. Autohersteller empfehlen, dass Sie Ihre Reifen alle 5.000 Meilen (8.047 Kilometer) auswuchten lassen. Das Gleiche gilt für Ihr Anlageportfolio. Etwa einmal im Jahr sollten Sie Ihr Portfolio neu gewichten, um sicherzustellen, dass Ihre Anlageallokationen immer noch dort sind, wo Sie sie haben möchten.

Jetzt fragen Sie sich vielleicht:"Wenn ich meine Zuordnungen nicht geändert habe, warum sollten sie dann anders sein?" Das liegt daran, dass Sie als Investor nur kontrollieren, wie viel Geld Sie in das System einzahlen. Der Markt kontrolliert, wie viel Geld Sie zu einem bestimmten Zeitpunkt tatsächlich haben. Wenn ich heute 1.000 US-Dollar in IBM-Aktien investiere, könnte dieselbe Aktie in einer Woche, einem Tag oder sogar einer Stunde mehr oder weniger Geld wert sein.

Die einzige Möglichkeit, dass Ihre Allokationen gleich bleiben, besteht darin, dass jedes Ihrer Vermögenswerte mit der gleichen Rate wächst oder schrumpft. Bei so vielen verschiedenen Investitionen und so vielen verschiedenen finanziellen Variablen wird das wahrscheinlich nicht passieren. Aus diesem Grund müssen Sie Ihr Portfolio regelmäßig neu gewichten, um Ihre Allokationen auf ihre ursprünglichen Prozentsätze zurückzusetzen.

Schauen wir uns ein Beispiel an. Als Sie Ihr Portfolio vor einem Jahr erstellt haben, haben Sie 60 Prozent in Aktien und 40 Prozent in Anleihen investiert. Wenn Sie sich Ihren Jahresabschluss ansehen, ist Ihr gesamtes Anlageportfolio im Laufe des Jahres um 15 Prozent gewachsen. Herzliche Glückwünsche! Aber bei näherer Betrachtung, während Ihre Aktien großartig abschnitten, humpelten Ihre Anleihen tatsächlich mit Verlust dahin. Das Ergebnis ist, dass mehr als 60 % Ihres gesamten Geldes jetzt in Aktien angelegt sind und weniger als 40 % in Anleihen.

Nun könnte Ihnen Ihr Instinkt sagen, dass Sie Ihr Portfolio so lassen sollen, wie es ist. Ist es nicht schließlich klug, mehr Geld in den Vermögenswerten zu halten, die gut laufen? Auch wenn diese Logik kurzfristig sinnvoll sein mag, hält sie langfristig nicht.

Lesen Sie im nächsten Abschnitt mehr über die Logik des Portfolio-Rebalancing.

Die Logik der Portfolio-Neugewichtung

Unterm Strich ist es unmöglich vorherzusagen, was der Markt von Jahr zu Jahr tun wird. Vergangene Leistungen sind, wie man sagt, kein Hinweis auf zukünftigen Erfolg.

Denken Sie an ein Jahr zurück, als Sie die Vermögenswerte in Ihrem Portfolio zum ersten Mal zugewiesen haben. Sie haben sich entschieden, 60 Prozent Ihres Portfolios in Aktien zu investieren, weil Sie entschieden haben, dass dies das richtige Maß an Risiko ist. Jetzt, aufgrund der Art und Weise, wie sich Ihre Investitionen im vergangenen Jahr entwickelt haben, enthält Ihr Portfolio mehr als 60 Prozent Ihres Geldes in Aktien. Im Wesentlichen haben Sie Ihr Risiko erhöht. Wenn die Aktien nächstes Jahr einen Sturzflug nehmen, dann sind Sie angreifbar.

Die Logik der Neugewichtung Ihres Portfolios mag auf den ersten Blick unlogisch erscheinen. Schließlich verkaufen Sie im Wesentlichen die Vermögenswerte, die sich gut entwickeln, und kaufen mehr von den Vermögenswerten, die sich schlecht entwickeln [Quelle:The Wall Street Journal]. Indem Sie Ihr Vermögen auf die ursprünglichen Prozentsätze wiederherstellen, stellen Sie langfristig dasselbe Risiko sicher. Wenn Sie Ihr Portfolio nicht neu ausrichten, würde Ihr Geld blind den Winden des Marktes hinterherjagen.

Eine weitere Logik der Neugewichtung hat mit dem zentralen Grundsatz des Investierens zu tun:Kaufen Sie niedrig und verkaufen Sie hoch. Indem Sie mehr in leistungsschwachen Vermögenswerten kaufen, bekommen Sie mehr für Ihr Geld. Wenn Sie beispielsweise IBM-Aktien im Wert von 1.000 US-Dollar zu einem Preis von 1 US-Dollar pro Aktie kaufen, erhalten Sie 1.000 Aktien. Wenn Sie darauf gewartet haben, dieselbe Aktie für 10 $ pro Aktie zu kaufen, erhalten Sie nur 100 Aktien. Indem Sie kaufen, wenn die Aktien niedrig sind, erhalten Sie mehr Aktien und damit mehr Potenzial für langfristiges Wachstum.

Für die meisten Anleger reicht es aus, einmal im Jahr eine Neugewichtung vorzunehmen [Quelle:Carther]. Aber Sie sollten immer die Kosten für das Rebalancing berücksichtigen. Für den Kauf und Verkauf von Aktien und Anleihen ist ein Broker oder ein Online-Handelskonto erforderlich. Beide tragen Gebühren für jeden Handel. Wenn Ihr Portfolio nicht sehr aus dem Gleichgewicht geraten ist, sollten Sie mit der Neugewichtung warten, bis sich die Transaktionsgebühren gelohnt haben.

Wenn Ihnen das ganze Gerede über Stilcharts und Neugewichtung Kopfschmerzen bereitet, sollten Sie vielleicht Investmentfonds in Betracht ziehen. Wir werden auf der nächsten Seite mehr über diese Zeitersparnisse bei der Diversifizierung sprechen.

Diversifizierung von Investmentfonds

Investmentfonds sind bei Anlegern sehr beliebt, weil sie eine sofortige Diversifizierung der Anlage bieten. Ein Investmentfonds ist eine Sammlung von Aktien und Anleihen, die von einem Team professioneller Anleger und Vermögensverwalter verwaltet wird. Die Fachleute erledigen die gesamte Recherche für Sie. Sie wählen Vermögenswerte aus, die ein gewünschtes Verhältnis von Risiko und Wachstumspotenzial erreichen. Noch besser:Investmentfonds gleichen sich selbst aus!

Investmentfonds haben auch ihre Nachteile. Nicht alle Investmentfondsmanager sind gleich, daher gibt es keine Garantie dafür, dass Ihre Sammlung von Aktien und Anleihen Geld einbringt. Außerdem sind nicht alle Investmentfonds billig. Viele tragen viele hinterhältige Provisionen und versteckte Gebühren mit entwaffnenden Namen wie "Back-End-Lasten" [Quelle:Investopedia].

Eigenkapital Fonds sind Investmentfonds, die hauptsächlich aus Aktien bestehen und auf langfristiges Wachstum ausgerichtet sind. Innerhalb von Aktienfonds gibt es eine Reihe von Unterkategorien:

- Index Fonds sind so konzipiert, dass sie einen beliebten Aktienmarktindex wie den S&P 500 oder den Dow Jones Industrial Average genau nachahmen. Wie der Markt geht, tut es auch der Investmentfonds.

- International Fonds können entweder verschiedene Aktien aus der ganzen Welt enthalten oder Aktien, die sich auf eine bestimmte globale Region konzentrieren.

- Sektor Fonds halten sich an eine bestimmte Branche wie Gesundheitswesen oder Hightech. Sie gelten als riskant, weil so viele Ihrer Eier in einem Korb liegen.

- Wenn Ihnen die Idee nicht gefällt, in Unternehmen zu investieren, die der Gesundheit der Menschen oder der Umwelt schaden, können Sie Fonds finden, die auf sozial verantwortlich spezialisiert sind oder grün Unternehmen.

Einnahmen Investmentfonds sind weniger riskant als Aktienfonds. Sie investieren hauptsächlich in Staats- und Unternehmensanleihen und sind für Menschen konzipiert, die bereit sind, Wachstumspotenzial für einen stetigen Dividendenscheck zu opfern. Geldmarkt Konten sind auch eine Art Investmentfonds, der nur in das konservativste Wertpapier investiert:U.S. Treasury Bills.

Gezielte Laufzeit Fonds sind für Anleger gedacht, die für ein bestimmtes zeitkritisches Ziel wie den Ruhestand oder die Bezahlung einer College-Ausbildung sparen. Mit Namen wie „Target Retirement 2040“ werden diese Investmentfonds automatisch ausgeglichen und zugewiesen, um die Rendite zu maximieren und Ihre Einnahmen bis 2040 zu sichern [Quelle:Pulliam Weston].

Beachten Sie, dass Sie, wenn Sie außerhalb eines steuergeschützten401(k)- oder IRA-Kontos in einen Investmentfonds investieren, jedes Mal der Kapitalertragssteuer unterliegen, wenn Ihr Fondsmanager Vermögenswerte verkauft, um Geld in andere Wertpapiere zu investieren. Die besten Fonds zur Vermeidung von Kapitalertragssteuern sind Indexfonds, da sie weniger Wartung erfordern [Quelle:Barker].

Lassen Sie uns nun die Dinge abschließen, indem wir sowohl die Vor- als auch die Nachteile der Anlagediversifizierung betrachten.

Vor- und Nachteile der Diversifikation

Beginnen wir mit den schlechten Nachrichten. Die Anlagestreuung garantiert (garantiert!), dass Sie nicht die größtmögliche Rendite erzielen. Es ist äußerst unwahrscheinlich, dass alle Ihre verschiedenen Investitionen in verschiedenen Anlageklassen in die Höhe schnellen. Mindestens einer von ihnen wird schlechter abschneiden als der Rest, also gewöhnen Sie sich daran.

Wenn es dem Aktienmarkt wirklich gut geht (bekannt als Hausse). ), kann die Diversifizierung der Anlage einigen Anlegern als übermäßig konservativ erscheinen. Denn warum Geld in zinsgünstige Anleihen und Tagesgeldkonten stecken, wenn der Markt so heiß ist?

Ein weiteres Argument gegen Diversifikation ist, dass es nicht einmal eine effektive Möglichkeit ist, Ihr Geld vor einem echten finanziellen Zusammenbruch zu schützen. Dank der jüngsten globalen Finanzkrise waren fast alle der 69 von Morningstar verfolgten Investmentfonds im Jahr 2008 im Minus [Quelle:Updegrave]. Von Anfang 2008 bis Anfang 2009 haben sowohl Large- als auch Small-Cap-Aktien 38 Prozent ihres Wertes verloren und internationale Aktien haben mehr als die Hälfte ihres Wertes verloren [Quelle:Bernstein].

Wenn Sie also die Anlagediversifizierung während Bullenmärkten zurückhält und Sie während Bärenmärkten ungeschützt lässt, was ist dann der Sinn?

Der Punkt ist, dass die Diversifikation der Anlage ein Polster bietet. Sie werden in den fetten Jahren vielleicht nicht vollständig abkassieren, aber Sie werden in den mageren Jahren nicht pleite gehen. Zum Beispiel hätte ein Investor, der 2008 100 Prozent seines Portfolios in Aktien gehalten hätte, 40 Prozent seiner Bestände verloren. Wenn dasselbe Portfolio in 60 Prozent Aktien, 30 Prozent Anleihen und 10 Prozent Bargeld diversifiziert wäre, hätte es nur 20 Prozent seines Wertes verloren [Quelle:Updegrave]. Das ist ein großer Unterschied.

Außerdem geht es bei der Anlagediversifizierung nicht um die kurzfristigen Höhen und Tiefen bestimmter Finanzmärkte. Es geht um die langfristige Wertentwicklung einer breiten Palette von Vermögenswerten. Trotz all der wirtschaftlichen Höhen und Tiefen eines Lebens gewinnt die Diversifizierung immer noch.

William J. Bernstein machte in einem Artikel des Money Magazine vom März 2009 einen interessanten Punkt. Wenn Sie mit dem Wissen, was Sie heute wissen, bis 1998 zurückgehen könnten, dass die US-Finanzmärkte in den nächsten zehn Jahren zwei schwere Rezessionen erleiden würden, könnten Sie versucht sein, Ihr gesamtes Geld in ultrasichere Schatzwechsel zu investieren. Unglaublicherweise würde ein gut diversifiziertes Aktienportfolio in demselben traurigen Jahrzehnt immer noch T-Bills übertreffen [Quelle:Bernstein].

Verbringen Sie etwas Zeit mit den Links auf der nächsten Seite, um mehr über persönliche Finanzen und Investitionen zu erfahren.

Quellen

- Barker, Bill. Der bunte Narr. "Investmentfonds:Steuern" (30. März 2009)http://www.fool.com/school/mutualfunds/costs/taxes.htm

- Bernstein, William J. Money Magazine. „Ja, Diversifikation funktioniert – irgendwann.“ 24. März 2009 (26. März 2009)http://cnnmoney.mlogic.mobi/money/personal_finance/funds/detail/134518/full;jsessionid=45A281624A107458637C404D72D8AE47#p1

- Carther, Shauna. Investopedia. „Sorgen Sie für eine Neuausrichtung Ihres Portfolios, um auf Kurs zu bleiben.“ (30. März 2009)http://www.investopedia.com/articles/pf/05/051105.asp

- Hubbard, Kelsey und Zweig, Jason. Das Wall Street Journal. "Lektionen zur Neugewichtung Ihres Portfolios." 6. März 2009 (27. März 2009)http://online.wsj.com/video/lessons-on-re-balancing-your-portfolio/68A6B97C-8647-4133-8683-CD04EA81C555.html

- Investopedia. „Investmentfonds“ (30. März 2009)http://www.investopedia.com/university/mutualfunds/?ad=MF_Feat

- Pulliam Weston, Liz. MSN Money. "1-Fonds-Rente:Kaufen und vergessen" (26. März 2009)http://articles.moneycentral.msn.com/RetirementandWills/InvestForRetirement/OneFundRetirementBuyAndForget.aspx

- Updegrave, Walter. CNN-Geld. "Verteilen Sie Ihr Geld." 28. Januar 2009 (26. März 2009)http://money.cnn.com/2009/01/26/pf/expert/diversification.moneymag/index.htm

- Wells Fargo. „Fünf bewährte Anlageprinzipien:Diversifizieren Sie Ihr Portfolio“ (26. März 2009)http://www.wellsfargoadvantagefunds.com/wfweb/wf/education/investright/principle4/index.jsp

- Yahoo! Finanzen. „Die Bedeutung der Diversifizierung“ (26. März 2009) http://finance.yahoo.com/education/begin_investing/article/101163/The_Importance_of_Diversification

-

Einführung in die Funktionsweise von Arbitrage

Der Kauf und anschließende sofortige Weiterverkauf von Sporttickets bei eBay und anderen Auktionsseiten kann für agile Arbitrageure einen schnellen Gewinn bedeuten. Haben Sie jemals etwas gekauft u

-

So funktioniert der Online-Handel

Sie können jetzt Börsendaten mit Ihrem Telefon überprüfen. Der Legende nach verkaufte Joseph Kennedy am Tag vor dem „Schwarzen Donnerstag“, dem Beginn des katastrophalen Börsencrashs von 1929, alle A

Finanzen

- So funktioniert Online-Banking

- Was ist Diversifikation?

- Wie man Aktien handelt

- Auswahl einer risikofreien Aktienanlage

- Anleihen vs. Aktien:Wie sie in Ihre Anlagestrategie passen

- So kaufen Sie Aktien

- Diversifikation:Was es ist und wie es funktioniert

- So bestimmen Sie, welche Aktien zu kaufen sind

- Die Bedeutung der Anlagediversifikation

-

Wie Finanzplanungssoftware funktioniert

Wie Finanzplanungssoftware funktioniert Träume weiter, Leute. Vielleicht können Sie sich endlich zurückziehen, wenn Sie 190 erreichen. Sehen Sie sich weitere Investitionsbilder an. Wenn Sie im Januar 2010 eine Internetsuche zum Thema „Die ...

-

Wie Anlagediversifikation funktioniert

Wie Anlagediversifikation funktioniert Wenn Sie Roulette spielen, sind Ihre Gewinnchancen höher, wenn Sie auf mehr als eine Zahl setzen. Aber Sie werden weniger Geld mit nach Hause nehmen, wenn Sie gewinnen. Stellen Sie sich das Investier...