Nettovermögensrendite (RONA)

Was ist die Nettovermögensrendite (RONA)?

Die Nettokapitalrendite (RONA) ist ein Maß für die finanzielle Leistung, die als Nettogewinn dividiert durch die Summe aus Anlagevermögen und Nettoumlaufvermögen berechnet wird. Der Nettogewinn wird auch als Nettoeinkommen bezeichnet.

Die RONA-Quote zeigt, wie gut ein Unternehmen und sein Management Vermögenswerte wirtschaftlich sinnvoll einsetzen; Ein Ergebnis mit hoher Quote zeigt an, dass das Management mehr Gewinn aus jedem in Vermögenswerte investierten Dollar herauszieht. RONA wird auch verwendet, um zu beurteilen, wie gut ein Unternehmen im Vergleich zu anderen in seiner Branche abschneidet.

Die zentralen Thesen

- Die Nettovermögensrendite (RONA) vergleicht die Nettogewinne eines Unternehmens mit seinem Nettovermögen, um zu zeigen, wie gut es diese Vermögenswerte nutzt, um Gewinne zu erzielen.

- Eine hohe RONA-Quote zeigt an, dass das Management die Vermögenswerte des Unternehmens maximiert.

- Jahresüberschuss und Anlagevermögen können um außergewöhnliche oder einmalige Posten bereinigt werden, um ein normalisiertes Ergebnis zu erzielen.

Die Formel für die Nettovermögensrendite lautet

So berechnen Sie RONA

Die drei Komponenten von RONA sind Nettoeinkommen, Anlagevermögen, und Nettoumlaufvermögen. Der Nettogewinn ist in der Gewinn- und Verlustrechnung enthalten und wird als Umsatz abzüglich der Ausgaben im Zusammenhang mit der Herstellung oder dem Verkauf der Produkte des Unternehmens berechnet. Betriebsausgaben wie Managementgehälter und Nebenkosten, Zinsaufwendungen im Zusammenhang mit Schulden, und alle anderen Ausgaben.

Anlagevermögen sind materielle Güter, die in der Produktion verwendet werden, wie Immobilien und Maschinen, und beinhalten keinen Goodwill oder andere in der Bilanz ausgewiesene immaterielle Vermögenswerte. Das Nettoumlaufvermögen wird berechnet, indem die kurzfristigen Verbindlichkeiten des Unternehmens vom Umlaufvermögen abgezogen werden. Es ist wichtig zu beachten, dass langfristige Verbindlichkeiten nicht Teil des Betriebskapitals sind und bei der Berechnung des Betriebskapitals für die Nettovermögensrendite nicht im Nenner abgezogen werden.

Manchmal, Analysten nehmen einige Anpassungen an den Eingaben der Verhältnisformel vor, um die Ergebnisse zu glätten oder zu normalisieren. vor allem im vergleich zu anderen unternehmen. Zum Beispiel, sind der Auffassung, dass der Saldo des Anlagevermögens durch bestimmte Arten der beschleunigten Abschreibung beeinträchtigt werden könnte, wobei bis zu 40 % des Wertes eines Vermögenswerts im ersten vollen Jahr des Einsatzes vernichtet werden könnten.

Zusätzlich, alle wesentlichen Ereignisse, die entweder zu einem großen Verlust oder zu ungewöhnlichen Einnahmen geführt haben, sollten aus dem Nettoeinkommen bereinigt werden, vor allem, wenn es sich um einmalige Ereignisse handelt. Immaterielle Vermögenswerte wie Goodwill sind ein weiterer Posten, den Analysten manchmal aus der Berechnung herausnehmen. da es oft einfach aus einer Akquisition abgeleitet wird, anstatt ein Vermögenswert zu sein, der zur Verwendung bei der Herstellung von Gütern gekauft wurde, wie zum Beispiel ein neues Gerät.

Was sagt dir RONA?

Die Nettovermögensrendite (RONA) vergleicht den Nettogewinn eines Unternehmens mit seinem Vermögen und hilft Anlegern zu bestimmen, wie gut das Unternehmen aus seinen Vermögenswerten Gewinn erwirtschaftet. Je höher der Gewinn eines Unternehmens im Verhältnis zu seinem Vermögen, desto effektiver setzt das Unternehmen diese Vermögenswerte ein. RONA ist eine besonders wichtige Kennzahl für kapitalintensive Unternehmen, die Anlagevermögen als Hauptvermögensbestandteil haben.

Im kapitalintensiven verarbeitenden Gewerbe RONA kann auch berechnet werden als:

Interpretation der Nettovermögensrendite

Je höher die Nettovermögensrendite, desto besser ist die Gewinnentwicklung des Unternehmens. Eine höhere RONA bedeutet, dass das Unternehmen seine Vermögenswerte und sein Betriebskapital effizient und effektiv einsetzt, obwohl keine einzelne Berechnung die ganze Geschichte der Leistung eines Unternehmens erzählt. Die Nettovermögensrendite ist nur eine von vielen Kennzahlen, die zur Bewertung der finanziellen Gesundheit eines Unternehmens verwendet werden.

Wenn die Berechnung dazu dient, eine längerfristige Perspektive der Wertschöpfungsfähigkeit des Unternehmens zu gewinnen, Außerordentliche Aufwendungen können dem Nettoeinkommen wieder hinzugerechnet werden. Zum Beispiel, wenn ein Unternehmen einen Nettogewinn von 10 Mio. der Nettogewinn könnte auf 11 Millionen US-Dollar nach oben korrigiert werden. Diese Anpassung gibt einen Hinweis auf die Nettovermögensrendite, die das Unternehmen im Folgejahr erwarten könnte, wenn ihm keine weiteren außerordentlichen Aufwendungen entstehen.

Beispiel für RONA

Angenommen, ein Unternehmen hat einen Umsatz von 1 Milliarde US-Dollar und Gesamtausgaben einschließlich Steuern von 800 Millionen US-Dollar. ein Nettoeinkommen von 200 Millionen US-Dollar. Das Unternehmen hat ein Umlaufvermögen von 400 Millionen US-Dollar und kurzfristige Verbindlichkeiten von 200 Millionen US-Dollar. mit einem Nettoumlaufvermögen von 200 Millionen US-Dollar.

Weiter, Das Anlagevermögen des Unternehmens beläuft sich auf 800 Millionen US-Dollar. Die Addition des Anlagevermögens zum Nettoumlaufvermögen ergibt 1 Milliarde US-Dollar im Nenner bei der Berechnung der RONA. Die Division des Nettoeinkommens von 200 Millionen US-Dollar durch eine Milliarde US-Dollar ergibt eine Nettovermögensrendite von 20 % für das Unternehmen.

-

Was sind unbeschränkte Nettovermögenswerte?

Uneingeschränktes Nettovermögen sind die (laufenden und/oder festen) Sachspenden an gemeinnützige Organisationen (NPOs). und das gesamte verdiente oder gespendete Geld wird zur Verfolgung seiner Ziele

-

Was sind Nettovermögenswerte?

Net Tangible Assets (NTA) ist der Wert aller physischen („materiellen“) Vermögenswerte abzüglich aller VerbindlichkeitenArten von VerbindlichkeitenEs gibt drei Hauptarten von Verbindlichkeiten:kurzfri

Finanzen

- So berechnen Sie die Nettorendite

- Gesamteigenkapital vs. Nettovermögen

- So berechnen Sie das Netto-Sachvermögen

- Probleme mit der Kapitalrendite (ROA)

- Berechnung der Kapitalrendite (ROA)

- Interpretation des Return on Assets Ratio

- So berechnen Sie Ihr Nettovermögen

- Die Formel zur Berechnung des internen Zinsfußes

- Was ist das Vermögen und wie wird es berechnet?

-

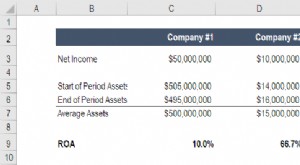

ROA-Formel / Berechnung der Kapitalrendite

ROA-Formel / Berechnung der Kapitalrendite Return on Assets (ROA) ist eine Art der Kapitalrendite (ROI) ROI-Formel (Return on Investment) Die Kapitalrendite (ROI) ist eine finanzielle Kennzahl, die verwendet wird, um den Nutzen zu berechnen, d...

-

Was ist die Nettovermögensrendite (RONA)?

Was ist die Nettovermögensrendite (RONA)? Das Verhältnis der Nettovermögensrendite (RONA), ein Maß für die finanzielle Leistungsfähigkeit, ist eine alternative Kennzahl zur traditionellen Kapitalrendite. RONA misst, wie gut das Anlagevermögen...