Was ist ein konventioneller Hypothekenkredit?

Der Besitz von Immobilien ist teuer. Auch für diejenigen mit einem soliden Sparkonto und einem komfortablen Gehalt, Es ist unwahrscheinlich, dass Sie einfach ein Haus kaufen können. Deshalb sind die meisten Menschen wenn sie sich entscheiden, in Immobilien zu investieren und ein Haus zu kaufen, beschließen, ein Hypothekendarlehen aufzunehmen.

Sie haben wahrscheinlich zu verschiedenen Zeiten in Ihrem Leben von Hypotheken gehört. aber Sie haben vielleicht noch nie Antworten auf die Fragen gefunden, „Was ist ein konventioneller Kredit?“ oder „Wie funktionieren Hypotheken?“ Keine Sorge:Wir sind hier, um es klar zu machen. Beginnen wir mit einer einfachen Definition.

Was ist ein konventioneller Kredit?

Ein konventioneller Wohnungsbaudarlehen ist eine große Geldsumme, die einem Kreditnehmer von einer Bank geliehen wird. Kreditgenossenschaft, oder Kreditagentur – oft als konventionelle bezeichnet Hypothek wenn das Darlehen zum Erwerb von Immobilien verwendet wird. Der Begriff konventionell unterscheidet diese Art von Finanzprodukt von anderen Kreditarten, wie ein Jumbo-Kredit, ein VA-Darlehen, oder ein FHA-Darlehen.

In diesem Artikel, Wir führen Sie durch die Grundlagen des herkömmlichen Kredits, die Sie kennen müssen, um Ihre Suche selbstbewusst zu beginnen. Wir haben auch Informationen darüber aufgenommen, wie Sie sich für eine Hypothek qualifizieren können und wo Sie zu gegebener Zeit mit der Suche nach einer Hypothek beginnen können.

- Wie funktionieren herkömmliche Kredite?

- Konforme vs. nicht konforme Kredite

- Wer kommt für einen konventionellen Kredit in Frage?

- Kreditwürdigkeit

- Schulden-Einkommens-Verhältnis

- Anzahlung

- So beantragen Sie einen konventionellen Kredit

- Berücksichtigen Sie Ihr Finanzprofil

- Forschungskreditgeber

- Beantragen Sie Ihre Hypothek

Wie funktionieren herkömmliche Kredite?

Herkömmliche Kredite funktionieren so:Die Bank (oder Kreditgenossenschaft oder Kreditagentur) kauft Immobilien in Ihrem Namen und übergibt Ihnen das Eigentum – jedoch, Sie versprechen, den Kreditgeber mit Zinsen zurückzuzahlen.

Zinsen sind der Prozentsatz, den Sie der Bank für die Mühe zahlen, Ihnen Geld zu leihen. und so verdient die Bank Geld damit, dass sie Ihnen eine so hohe Summe geliehen hat. Die Zinssätze sind entweder fest oder variabel; im letzteren Fall, sie ändern sich je nach Wirtschaftslage in der Regel einmal im Jahr. Der Zinssatz, den Sie für einen herkömmlichen Kredit erhalten, hängt auch von Ihrem persönlichen Finanzprofil ab (dazu gleich mehr).

Die Zinssätze und Qualifikationen für eine Hypothek können bei der breiten Palette der den Verbrauchern zur Verfügung stehenden Wohnungsbaudarlehensprodukte erheblich variieren. konventionelle Wohnungsbaudarlehen fallen jedoch in eine engere Gruppe von Kategorien. Ein Unterschied zwischen zwei Arten von Hypothekenprodukten ist konform vs nicht konform Kredite .

Herkömmliche Hypotheken werden in der Regel mit 15 oder 30 Jahren Laufzeit verliehen; Welches für Sie das Richtige ist, hängt von Ihren persönlichen Finanzen ab, Ihr Einkommen, und den Zinssatz, den Sie sichern können.

Konform oder nicht konform

In den USA, Es gibt zwei bundesstaatliche Institutionen, die einen großen Teil der Hypothekendarlehen beaufsichtigen:Fannie Mae und Freddie Mac. Das Wichtigste ist, dass konform Kredite halten sich an die Kreditvergabestandards von Fannie Mae und Freddie Mac. Am wichtigsten, diese Grenzen bestimmen die mögliche Höhe des Darlehens; Im Jahr 2020, das konforme Darlehenslimit für ein Einfamilienhaus beträgt 510 USD, 400 . (Limits sind in Hawaii höher, Alaska, Guam, und die Amerikanischen Jungferninseln.)

Nicht konforme Kredite, manchmal genannt Jumbo-Darlehen diese Fremdkapitalbeträge überschreiten. Nicht konforme Kredite können in ihren Grenzen stärker variieren, Regeln, und Bedingungen. Da sie für Kreditgeber ein größeres Risiko darstellen, sie neigen dazu, mit höheren Zinssätzen zu kommen. Nicht konforme Kredite sind nicht unbedingt riskant – obwohl das Consumer Financial Protection Bureau manchmal davor warnt –, aber es ist immer noch ratsam, beim Einkaufen das Kleingedruckte zu lesen. und stellen Sie sicher, dass Sie sich umschauen, bevor Sie sich an einen Kreditgeber binden.

Wenn Sie neugierig sind, ob die für Sie interessanten Häuser mit einem konformen Darlehen finanziert werden können, Weitere Informationen zu den Richtlinien der Federal Housing Finance Agency 2020 finden Sie auf FHFA.gov.

Wer kommt für einen konventionellen Kredit in Frage?

Herkömmliche Wohnungsbaudarlehen sind für Personen mit mittlerem bis hohem Einkommen leichter zugänglich, da sie oft eine Anzahlung und günstige Finanzprofile erfordern, um einen angemessenen Zinssatz zu erzielen. Dies unterscheidet sie von staatlich besicherten Krediten, wie FHA-Darlehen, VA-Darlehen, und andere Produkte, die sich an Menschen mit geringerem Einkommen richten, und ihnen den Kauf von Eigenheimen zugänglich zu machen.

Im Allgemeinen, Es gibt drei Bereiche, die Kreditgeber bei der Beurteilung eines Antragstellers für einen konventionellen Kredit am meisten interessieren: Kreditwürdigkeit , Schulden-Einkommens-Verhältnis , und Anzahlung . Werfen wir einen Blick auf jedes dieser Qualifikationskriterien und darauf, wonach ein Kreditgeber bei einem Kreditantragsteller suchen könnte.

Kreditwürdigkeit

Sie haben vielleicht schon oft von Menschen gehört, die ihre Kreditwürdigkeit verbessern möchten, oder die aufgrund einer guten Bonität Zugang zu bestimmten finanziellen Vorteilen erhalten möchten. Ihre Kreditwürdigkeit ist im Wesentlichen a Maß für Ihre Vertrauenswürdigkeit als Kreditnehmer . Es basiert auf Ihren früheren Fähigkeiten, Schulden fristgerecht zu begleichen, sowie andere Faktoren wie die Anzahl der offenen Konten. Dazu gehören Schulden wie:

- Kreditkartensalden

- Autokredite

- Studiendarlehen

- Persönliche Darlehen

- Medizinische Schulden

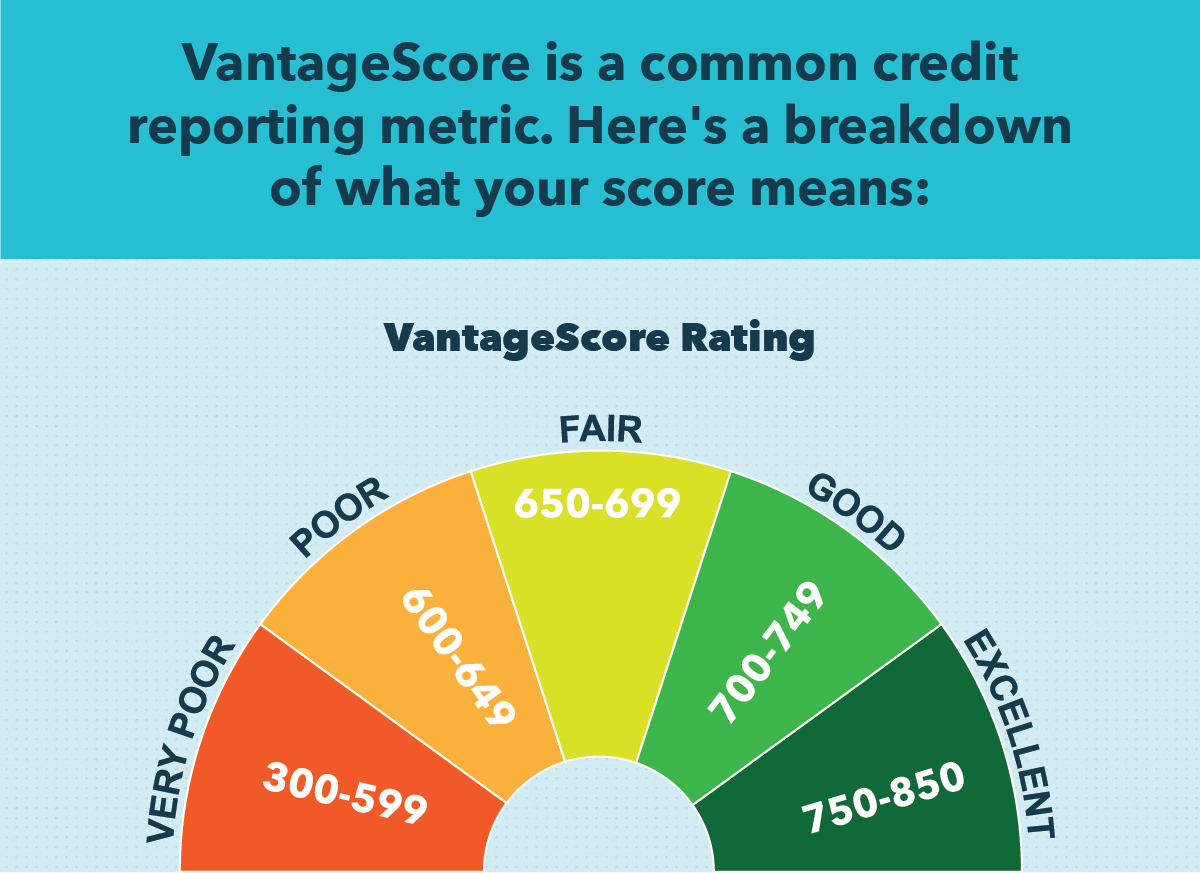

Eigentlich, Ein Grund, warum viele Menschen daran arbeiten, ihre Kreditwürdigkeit zu verbessern, besteht darin, günstigere Konditionen für einen Wohnungsbaukredit zu erhalten, den sie in Zukunft beantragen möchten. Kredit-Scores werden anhand einiger verschiedener Metriken gemessen. Zwei der am häufigsten von Kreditgebern erstellten Kreditauskünfte sind FICO und VantageScore. Beide werden von 300 bis 850 gemessen, mit einer Punktzahl von 300, die eine sehr zweifelhafte Kredithistorie darstellt (wahrscheinlich mit vielen verspäteten Zahlungen und Zahlungsausfällen), und eine Punktzahl von 850, die eine starke und vertrauenswürdige Kredithistorie darstellt.

Ein hoher Kredit kann den Unterschied zwischen einem massiven Zinssatz und einem viel einfacher zu verwaltenden Zinssatz ausmachen. Falls Sie können, Es ist klug, an der Verbesserung Ihrer Kreditwürdigkeit zu arbeiten, bevor Sie ernsthaft darüber nachdenken, eine Hypothek zu beantragen.

Schulden-Einkommens-Verhältnis

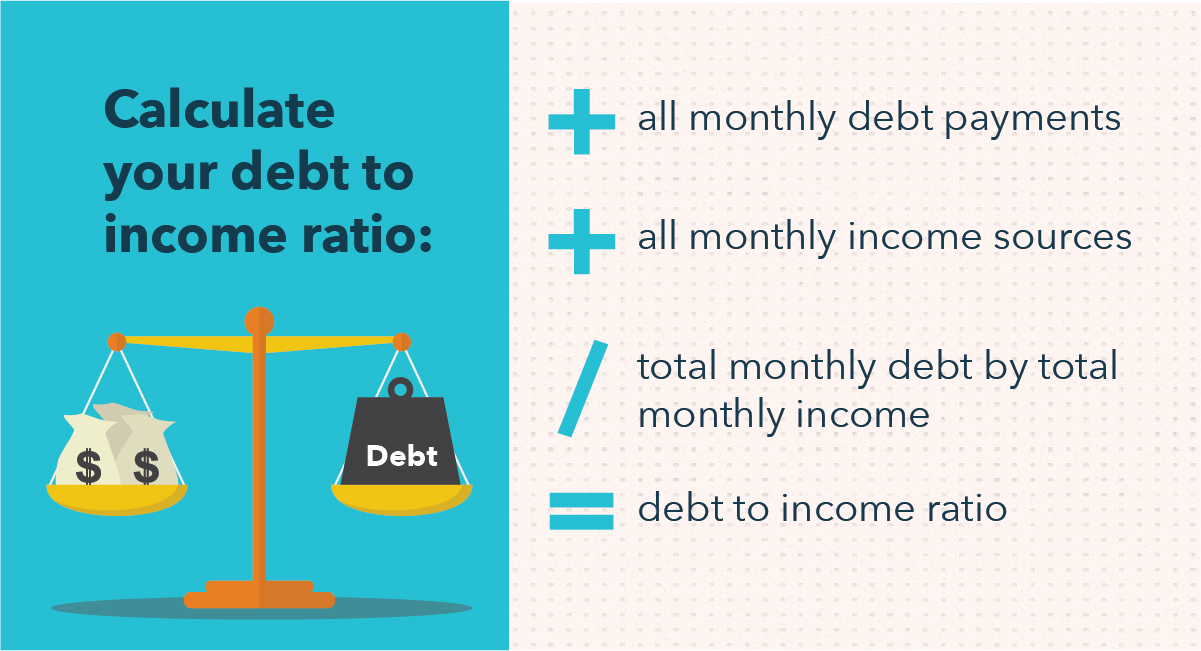

Die nächste Überlegung für den Hypothekengeber ist Ihre Schulden-Einkommens-Verhältnis (DTI) . Dieses Verhältnis ist ziemlich genau das, wonach es sich anhört:der Gesamtbetrag, den Sie in einem Monat für Schulden ausgeben, geteilt durch den Geldbetrag, den Sie einbringen. Kreditgeber halten diese Kennzahl für wichtig, da sie angibt, wie gut Sie möglicherweise halten können mit Zahlungen auf. Wenn Ihr Verhältnis zu hoch ist, es kann darauf hindeuten, dass Ihre Finanzen belastet werden, wenn Sie eine Hypothekenzahlung hinzufügen.

In der folgenden Grafik finden Sie Anweisungen zur Berechnung Ihres eigenen Schulden-Einkommens-Verhältnisses.

Wenn Ihr DTI zu hoch ist, Es kann sich lohnen, Maßnahmen zu ergreifen, um sie zu senken, bevor Sie einen konventionellen Kredit beantragen. Dies kann geschehen, indem Sie um eine Gehaltserhöhung bei der Arbeit bitten, nach einer Schuldentilgungsstrategie, oder Konsolidierung ausstehender Schulden, um die monatlichen Zahlungen zu senken. Warten kann frustrierend sein, aber auf lange Sicht mit hohen Zinsen über Jahre oder Jahrzehnte zu rechnen, wird schwieriger.

Anzahlung

Ihre Anzahlung ist ein weiterer wichtiger Faktor, den Kreditgeber bei der Bestimmung Ihrer Berechtigung für ein konventionelles Darlehen und des damit verbundenen Zinssatzes genau berücksichtigen. EIN Anzahlung ist nur ein großer Geldbetrag dass Sie im Voraus bezahlen; es ist ein Prozentsatz der Gesamtkosten des Hauses. Zum Beispiel, eine Anzahlung von 20 % auf ein Haus im Wert von 500 USD, 000 wären $100, 000; der restliche preis könnte über ein konventionelles hypothekendarlehen finanziert werden.

Viele Kreditgeber sind möglicherweise eher bereit, Ihnen einen Kredit mit einem günstigen Zinssatz zu gewähren, wenn Sie eine größere Anzahlung leisten können.

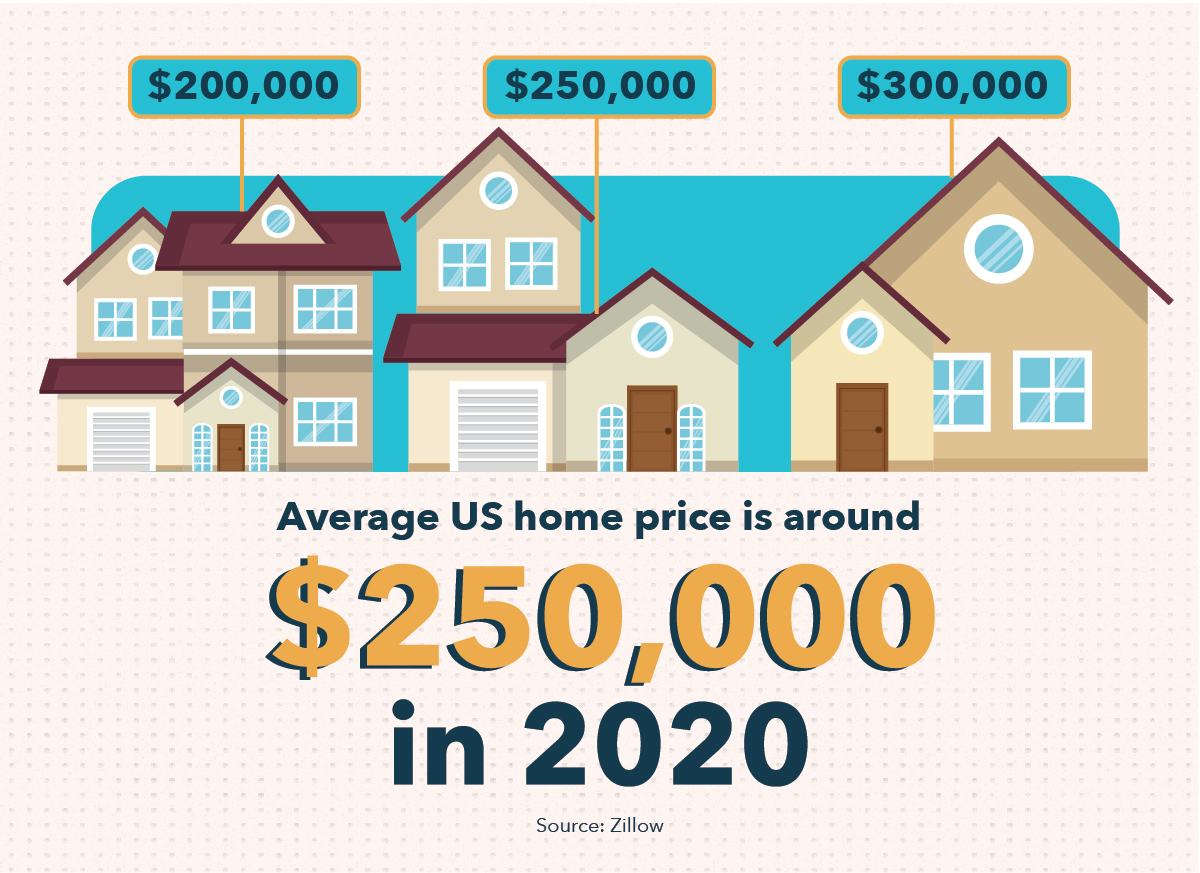

Sie haben vielleicht gehört, dass Sie eine Anzahlung von 20 % benötigen, um sich ein Eigenheim leisten zu können. Das durchschnittliche Haus kostet etwa 250 US-Dollar, 000 nach Zillow, Es ist also verständlich, wenn Sie keine 50 US-Dollar haben, 000 zur Hand. Obwohl diese Zahl von 20 % definitiv immer noch eine gute Option ist, wenn Sie es sich bequem leisten können, Sie brauchen nicht in Panik zu geraten, wenn Sie nicht so viel Geld herumliegen haben. Einige Kreditgeber können Ihnen eine Anzahlung von nur 3% erlauben.

Jedoch, Es ist wichtig zu beachten, dass wenn Sie eine so geringe Anzahlung leisten, Möglicherweise müssen Sie eine private Hypothekenversicherung abschließen, oder PMI. Die PMI-Kosten werden zu Ihren monatlichen Hypothekenzahlungen hinzugefügt. normalerweise, bis Sie 20 % oder mehr des Restbetrags des Darlehens bezahlt haben. Aus diesem Grund, Es ist im Allgemeinen eine gute Idee, wenn möglich, 20% zu senken; Hier entlang, Sie winken PMI-Gebühren, Senkung Ihrer monatlichen Zahlungen.

So beantragen Sie einen konventionellen Kredit

Die Beantragung eines herkömmlichen Kredits kann ein nervenaufreibender Prozess sein, aber durch die richtigen Vorbereitungen und die richtigen Schritte, es ist total machbar. Wenn Sie erwägen, in naher Zukunft einen konventionellen Kredit zu beantragen, Hier sind einige Schritte, die Sie möglicherweise unternehmen möchten.

Berücksichtigen Sie Ihr Finanzprofil

Bevor Sie ernsthaft nach einer Hypothek fragen, es ist klug zu bekomm dein persönliche Finanzen in der besten Form, die du kannst . Das bedeutet, dass Sie eine schlechte Kreditwürdigkeit reparieren, wenn Ihre Punktzahl nicht ideal ist, bestehende Schulden abbauen und an der Steigerung Ihres monatlichen Einkommens arbeiten, und sparen Sie für eine Anzahlung, die Sie bequem machen können.

Forschungskreditgeber

Von lokalen Kreditgenossenschaften, an große multinationale Banken, und verbraucherfreundliche Kreditinstitute an weniger seriöse, Es gibt unzählige Orte, an denen Sie eine Hypothek beantragen können. Einige bieten günstigere Bedingungen als andere, und einige erleichtern die Anwendung – können jedoch mit einem höheren Risiko verbunden sein.

Dies sind alles Faktoren, die Sie bei der Suche nach dem richtigen Kreditgeber für Ihre Hypothek berücksichtigen sollten. Es ist klug zu Vergleichen Sie mehrere Kreditgeber, bevor Sie sich für die richtige Lösung für Ihre Bedürfnisse entscheiden .

Beantragen Sie Ihre Hypothek

Sobald Sie sich entschieden haben, welcher Kreditgeber Ihren Bedürfnissen am besten entspricht, Sie können Ihre Hypothek beantragen. An diesem Punkt, Ihre Wohnungssuche kann beginnen! Der Bewerbungsprozess kann einige Zeit in Anspruch nehmen – manchmal mehr als einen Monat – und erfordert eine umfangreiche Dokumentation, daher ist es ratsam, so früh zu beginnen. vorzugsweise bevor Sie ernsthaft mit der Wohnungssuche begonnen haben .

Herkömmliche Wohnungsbaudarlehen können sich verwirrend und stressig anfühlen, Vor allem, weil so viel Geld auf dem Spiel steht. Jedoch, indem Sie sich vor der Beantragung mit den Besonderheiten von Hypotheken vertraut machen, Sie können sich im Spiel ein Bein stellen, und die Ressourcen, die Sie benötigen, um das für Sie richtige Finanzprodukt zu finden.

-

Was ist ein Starterkredit?

Wenn Sie neu bei der Kreditaufnahme sind oder eine niedrige Kreditwürdigkeit haben, Sie können erwägen, ein sogenanntes Starterdarlehen oder Kredit-Starterdarlehen aufzunehmen. Starterkredite sind P

-

Was ist ein Pfandrecht?

Wenn Sie einen Kredit für den Kauf eines Autos oder Hauses aufgenommen haben, es war ein Pfandrecht darauf. So, Was ist ein Pfandrecht und warum sollte es dich interessieren? Ein Pfandrecht ist ei

Finanzen

- Was ist ein Kreditverwalter?

- Was ist ein Bürge für ein Darlehen?

- Was ist ein Darlehensschein?

- Wie hoch ist der Hauptsaldo eines Hypothekendarlehens?

- Was ist ein aufgeschobener Saldo in einer Hypothek?

- Was ist ein Hypothekendarlehen mit hohem Saldo?

- Was bedeuten Hypothekenverträge?

- Was ist ein DU in einer Hypothek?

- Was ist ein konventioneller unversicherter Kredit?

-

Was ist eine Hypothek?

Was ist eine Hypothek? Eine Hypothek ist ein Darlehen – bereitgestellt von einem Hypothekengeber oder einer BankTop-Banken in den USALaut der US Federal Deposit Insurance Corporation, es waren 6, 799 FDIC-versicherte Geschä...

-

Was ist ein konventioneller Kredit?

Was ist ein konventioneller Kredit? Wenn Sie eine Hypothek kaufen, Sie können den Begriff „konventionelles Darlehen“ hören. Ein konventioneller Kredit ist eine Hypothek, die von einem privaten Kreditgeber vergeben wird, ohne ein staat...