Das passiert mit Ihrem 401(k), wenn Sie aufhören

Wenn Sie Ihren Job kündigen, Sie haben fünf Optionen für Ihren 401(k):

- Behalte es bei deinem alten Arbeitgeber

- Wechseln Sie zu Ihrem neuen Arbeitgeber

- Roll über in einen IRA

- In den Ruhestand gehen, wenn du volljährig bist

- Auszahlen

Wenn Sie erwägen, Ihren Arbeitsplatz zu kündigen oder zu wechseln, Sie fragen sich vielleicht, was Sie mit Ihrem 401(k) machen sollen. Jede der oben genannten Optionen hat Vor- und Nachteile, und Sie sollten sorgfältig überlegen, was für Sie am besten ist.

Bevor Sie sich entscheiden, was Sie mit Ihrem 401(k) machen möchten, Stellen Sie sicher, dass Ihr 401 (k) kein Darlehen hat. 401(k)-Darlehen sind attraktiv, weil sie Ihre Schulden-Einkommens-Relation nicht beeinflussen – jedoch wenn Sie es nach Beendigung Ihres Arbeitsplatzes nicht zum Steuertermin zurückzahlen können, Sie werden auf den Restbetrag versteuert und eine Gebühr für den Vorbezug erhoben. Einige Unternehmen bieten hier spezielle Optionen an, Daher sollten Sie sich immer an Ihren 401(k)-Administrator und die Plandokumente wenden.

Denken Sie auch daran, dass einige Kontotypen nur einen Rollover pro Jahr zulassen. Wenn Sie also häufig die Stelle wechseln, das ist etwas zu beachten. Weitere Informationen zu Kontoübergängen finden Sie in dieser Tabelle des IRS.

Mit dieser Einstellung, Sie haben folgende Möglichkeiten für Ihre 401(k) bei der Kündigung Ihres Jobs:

Option 1:Behalten Sie Ihre 401(k) bei Ihrem alten Arbeitgeber

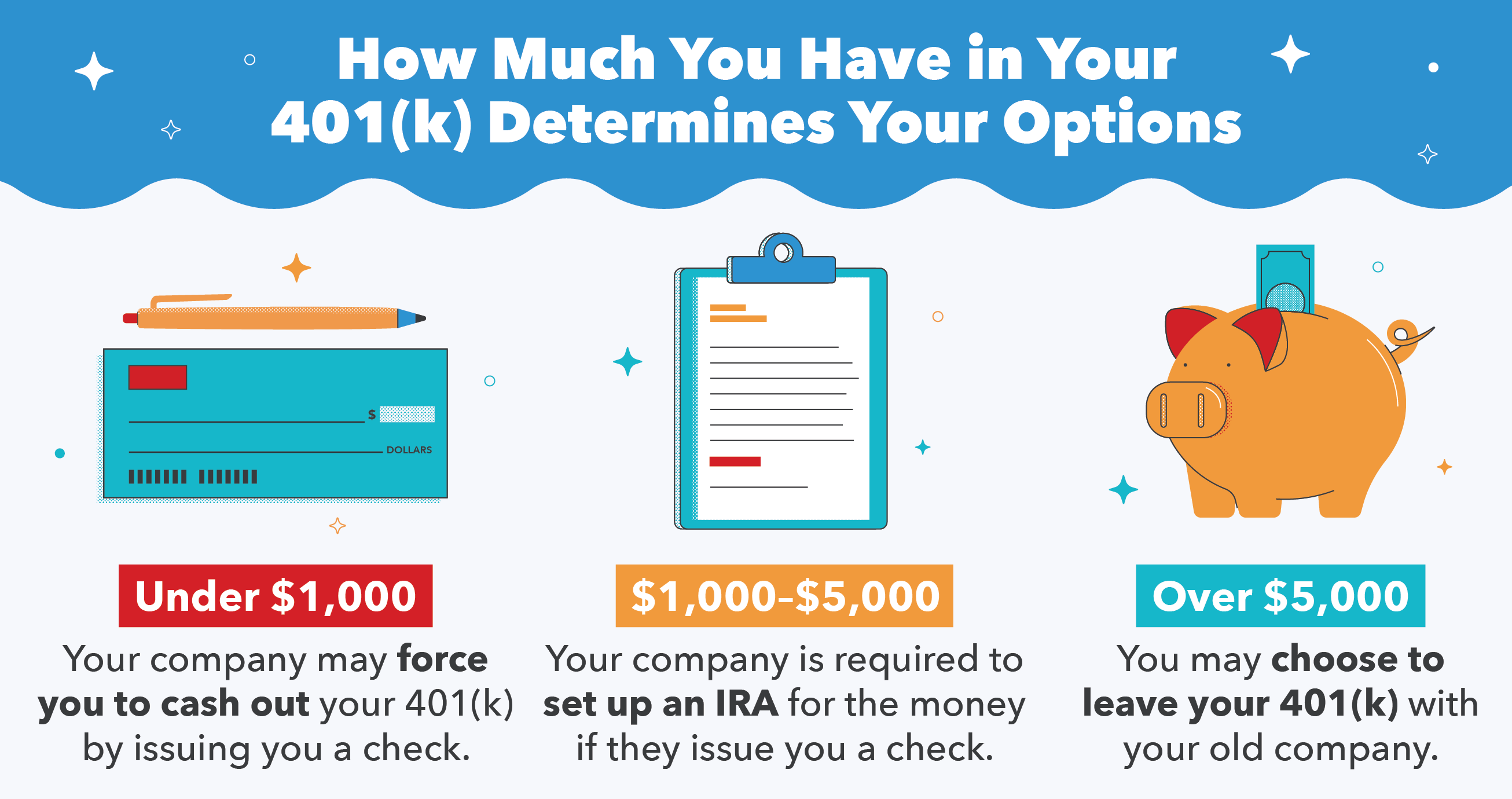

Viele sind überrascht zu erfahren, dass unter bestimmten Umständen Sie können Ihren 401 (k) mit dem Altersvorsorgeplan Ihres alten Unternehmens belassen. Jedoch, Wenn Sie weniger als 5 US-Dollar haben, 000 an Altersvorsorge, Ihr Unternehmen kann Sie durch die Ausstellung eines Schecks herausfordern. Wenn sie Ihnen einen Scheck ausstellen, Es ist wichtig, dass Sie das Geld innerhalb von 60 Tagen in eine neue 401(k) überweisen. Andernfalls müssen Sie auf das ausgeschüttete Guthaben Einkommensteuer zahlen.

Die Altersvorsorge beim alten Arbeitgeber zu belassen hat Nachteile. Zum Beispiel, Sie können keine Beiträge mehr auf das Konto leisten, und Sie können möglicherweise auch keinen Kredit für Ihre 401(k) aufnehmen. Ihr alter Arbeitgeber kann auch Verwaltungsgebühren auf dem Konto erheben, da Sie nicht mehr aktiver Teilnehmer sind. Zusätzlich, Sie sind immer noch an die Fonds gebunden, die der Plan bietet, die begrenzt und teuer sein können. Aus diesen Gründen, Viele Menschen – insbesondere diejenigen, die neu ins Berufsleben eintreten – entscheiden sich dafür, ihre 401(k)-Nummer auf ihren neuen Arbeitgeber zu übertragen.

Option 2:Übertragen Sie Ihre 401(k) auf Ihren neuen Arbeitgeber

Der häufigste Weg, den Menschen nehmen, ist die Übertragung ihrer 401 (k) an ihren neuen Arbeitgeber. Typischerweise dies erfolgt durch eine direkte Überweisung oder durch die automatische Überweisung Ihres 401(k) durch Ihren Arbeitgeber.

Alternative, Sie können sich dafür entscheiden, dass Ihr Arbeitgeber Ihnen einen Scheck zuschickt, den Sie manuell in Ihr neues 401 (k) einzahlen können. Auch hier gilt wieder die 60-Tage-Regel:Wenn das Geld nach dieser Zeit nicht in einen neuen 401(k) eingezahlt wird, Sie zahlen Einkommensteuer auf den gesamten Saldo.

Bevor Sie Ihr Geld in einen neuen 401(k)-Plan überweisen, Stellen Sie sicher, dass Sie die Regeln Ihres neuen Plans verstehen, Gebühren, und Anlagemöglichkeiten. Sehen Sie sich das 401(k)-Matching-Programm Ihres neuen Unternehmens an, wenn es einen gibt. Stellen Sie sicher, dass Sie Ihren neuen 401(k)-Plan optimal nutzen, indem Sie alle Ihre Optionen kennen und prüfen, ob Ihr neuer Plan besser oder schlechter ist als der, der bei Ihrem vorherigen Arbeitgeber verfügbar war.

Option 3:Rollen Sie Ihren 401(k) in einen IRA

Anstatt Ihr Geld in einem 401 (k) zu behalten, Sie können Ihren Plan auch auf eine IRA übertragen. Sie tun dies bei einer Bank oder Maklerfirma, die von Ihrem Arbeitgeber getrennt ist. Dies ist eine häufige Wahl für Personen, die aus dem Erwerbsleben ausscheiden oder für diejenigen, die keinen Arbeitgeber haben, der einen 401(k)-Plan anbietet.

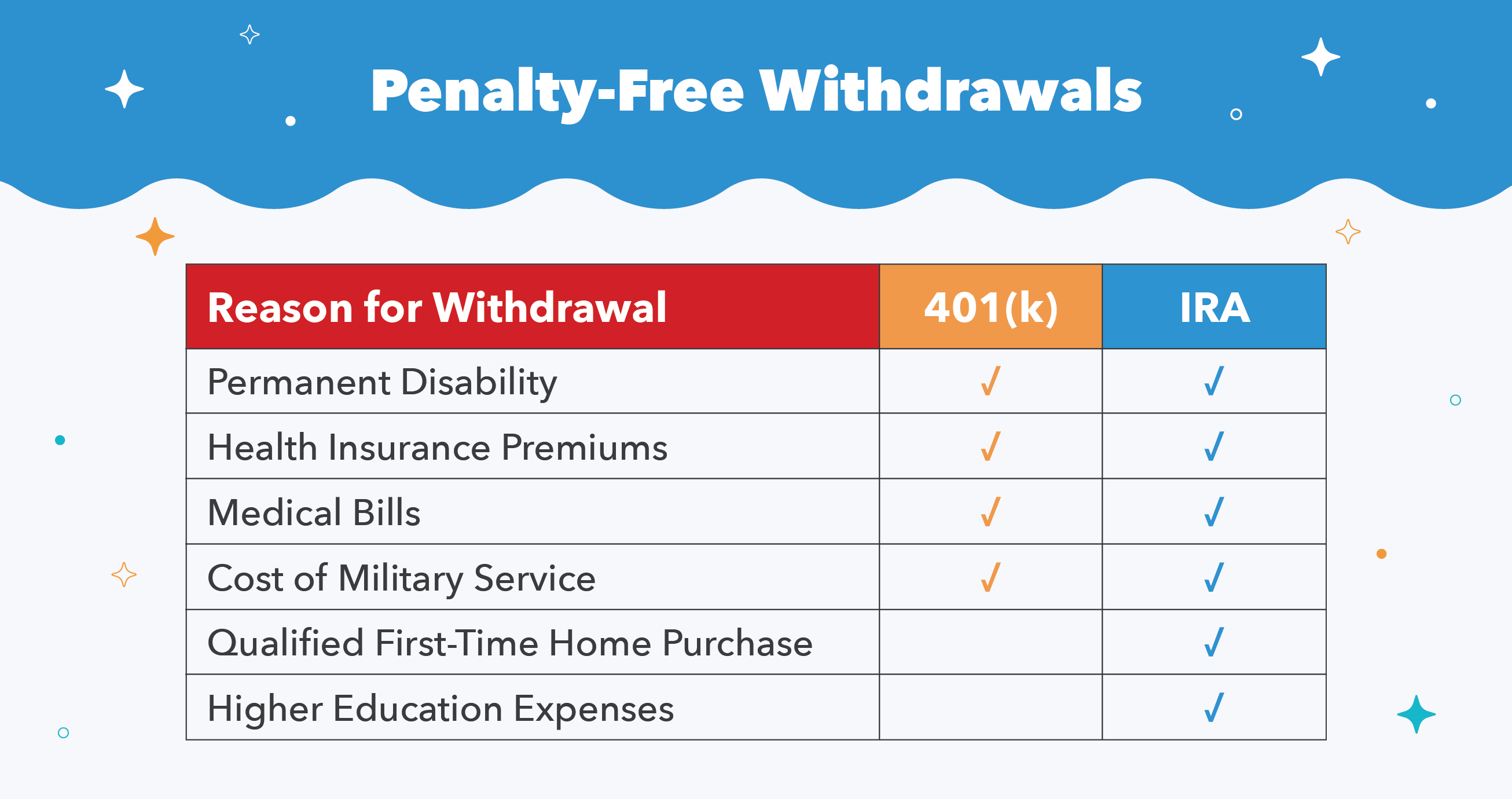

Der Hauptvorteil eines IRA gegenüber einem 401(k) ist mehr Flexibilität beim straffreien Abheben von Geld vor Erreichen des 59. Außerdem haben Sie direkten Zugriff und mehr Kontrolle über Ihre Anlagemöglichkeiten. Sie haben möglicherweise andere Investitionen und können dieses Geld jetzt an denselben Broker übertragen, sodass alles in einem Plan ist. die Anmeldungen konsolidiert.

Wenn Sie sich entscheiden, Geld von einer Rollover-IRA abzuheben, es kann für einen qualifizierenden erstmaligen Hauskauf verwendet werden (bis zu 10 USD, 000) oder höhere Bildungsausgaben zusätzlich zu den Ausnahmen für 401(k)s.

Die Nachteile einer IRA sind, dass Sie einige Härteverteilungsoptionen sowie den "qualifizierten" Status verlieren. Das bedeutet weniger Schutz Ihres Vermögens. Zum Beispiel, wenn Sie verklagt werden sollten, einige Staaten würden es erlauben, Geld in IRAs zu sammeln – aber nicht, wenn es in einem 401 (k) wäre.

Option 4:Ruhestand

Wenn Sie über 59 ½ Jahre alt sind und sich entscheiden, nach Beendigung Ihres Arbeitsplatzes in Rente zu gehen, Sie können damit beginnen, qualifizierte Ausschüttungen von Ihrem 401(k) oder IRA zu nehmen, ohne dass eine vorzeitige Strafgebühr erhoben wird. Ihre Verteilungen werden jedoch, mit Ihrem normalen Einkommensteuersatz besteuert werden.

Wenn Sie älter als 55, aber noch nicht 59 ½ sind, Sie können straffreie Verteilungen von Ihrem 401(k) nehmen, aber keine IRA. Jedoch, Dies gilt nur, wenn Sie von Ihrem aktuellen Arbeitgeber auf die 401(k) zugreifen. Wenn Sie Ihre 401(k) bei einem früheren Arbeitgeber hinterlassen haben, Sie müssen warten, bis Sie 59 ½ Jahre alt sind.

Wenn Sie nach Vollendung des 59. Überprüfen Sie mit dem Plan Ihres Arbeitgebers, ob Sie bestraft werden.

Wenn du 72 wirst, Sie werden gezwungen sein, erforderliche Mindestverteilungen (RMDs) zu nehmen. Wenn Sie Ihre RMDs nicht mitnehmen – oder nicht genug herausnehmen – wird Ihnen eine satte 50-Prozent-Strafe in Rechnung gestellt. Das bedeutet, wenn Sie 2 $ abheben sollten, 000, der IRS nimmt 1 US-Dollar, 000. Der IRS hat die RMD-Regel geschaffen, um sicherzustellen, dass Steuern auf 401(k)- und IRA-Konten gezahlt werden, wenn das Geld abgehoben wird.

Option 5:Auszahlung

Du kannst, selbstverständlich, kassieren Sie Ihre 401 (k) aus, wenn Sie einen Job kündigen oder aufgeben. Jedoch, Dies wird normalerweise aus einer Reihe von Gründen nicht empfohlen.

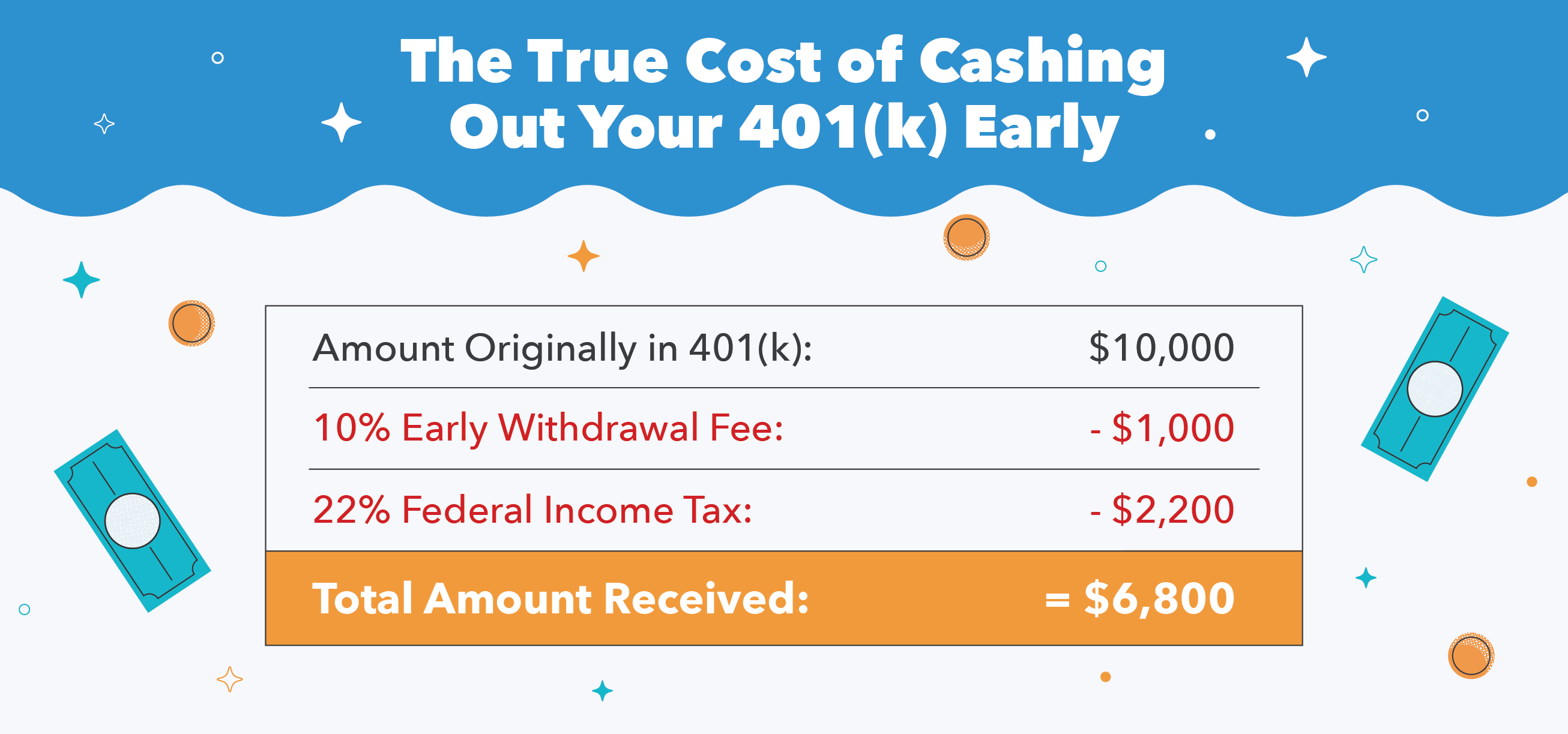

Wenn Sie Ihre 401(k) vor dem Alter von 59 ½ auszahlen, Sie müssen auf den gesamten Saldo Einkommensteuer sowie eine Vorfälligkeitsentschädigung von 10 Prozent und alle relevanten staatlichen Einkommensteuern zahlen.

So, zum Beispiel, wenn Sie $10 auszahlen, 000 von Ihrem 401(k) und Sie befinden sich in der 22-Prozent-Bundessteuerklasse, Sie zahlen insgesamt 3 $, 200 an Steuern und Strafgebühren. Das ist fast ein Drittel Ihrer Ersparnisse – und das noch nicht einmal eine mögliche staatliche Einkommensteuer.

Solange sich Ihr Geld in Ihrem 401(k) befindet, sie sind gläubigergeschützt, Das bedeutet, dass das Geld sicher ist, falls Sie Insolvenz anmelden müssen. Sobald Sie eine Auszahlung vornehmen, Ihr Geld kann nun von Gläubigern und Konkursgerichten gesucht werden, Lassen Sie sich also nicht auszahlen, wenn Sie der Meinung sind, dass Sie möglicherweise Insolvenz anmelden müssen.

Zusätzlich, wenn Sie Ihre 401(k) vorzeitig auszahlen, Sie entscheiden sich für sofortige Befriedigung, während Sie Ihr älteres Ich des Wachstumspotenzials für Investitionen berauben. Ihre Altersvorsorge soll für Sie da sein, wenn Sie sie später im Leben brauchen. Ziehen Sie sich nur zurück, wenn es unbedingt erforderlich ist – nach sorgfältiger Überlegung – und berücksichtigen Sie dabei Ihr zukünftiges Einkommen.

Das Sparen für den Ruhestand ist sehr ernst zu nehmen. Wenn Sie Ihren Job kündigen, Sie haben eine Vielzahl von Möglichkeiten. Es liegt an Ihnen und Ihrem Finanzberater, die beste Lösung für Ihre individuelle Situation zu finden. Sorgfältige Planung und sorgfältiges Sparen sind der Schlüssel, um sich zu beruhigen und den Ruhestand in vollen Zügen zu genießen.

Quellen:Treue | IRS | Money.com | Yahoo!

-

Was passiert mit Ihren Schulden, wenn Sie sterben?

Wenn jemand stirbt, werden seine persönlichen Schulden normalerweise nicht an die überlebenden Familienmitglieder weitergegeben. Wenn jemand stirbt, werden seine persönlichen Schulden in der Regel ni

-

Was passiert, wenn Sie einen Streit über Ihre Kreditauskunft einreichen?

Wenn Sie ungenaue Informationen in Ihrer Kreditauskunft haben, ist es wichtig, diese anzufechten, insbesondere wenn die negativen Informationen Ihre Kreditwürdigkeit senken. Es liegt in Ihrer Verant

Finanzen

- Was passiert, wenn Sie Ihre Kreditkarte versehentlich überziehen?

- Was passiert, wenn Sie Ihren Job kündigen und Lohnpfändungen haben?

- Was passiert mit Ihren Schulden, wenn Sie das Land verlassen?

- Was passiert, wenn Sie Ihre Rechnungen nicht bezahlen können?

- Was passiert, wenn Sie Ihr Haus refinanzieren?

- Was passiert mit Ihren digitalen Assets, wenn Sie sterben?

- Was passiert mit Ihren Schulden, wenn Sie sterben? Hier ist die Antwort

- Entscheiden, was mit Ihrem 401(k) zu tun ist, wenn Sie den Job wechseln

- Was passiert mit Schulden, wenn Sie sterben?

-

Was passiert mit Ihrer Kreditwürdigkeit, wenn Sie arbeitslos werden?

Was passiert mit Ihrer Kreditwürdigkeit, wenn Sie arbeitslos werden? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Was passiert mit Ihren Schulden, wenn Sie sterben?

Was passiert mit Ihren Schulden, wenn Sie sterben? Werden Ihre Schulden Sie weiterhin über das Grab hinaus verfolgen? ? Finden Sie heraus, was genau mit Schulden passiert, wenn Sie sterben, während Sie noch Schulden haben.Bildquelle:Getty Images. Jüng...