Was ist die Dividenden-Irrelevanz-Theorie?

Die Dividenden-Irrelevanz-Theorie ist eine Finanztheorie, die behauptet, dass die Ausgabe von Dividenden die potenzielle Rentabilität eines Unternehmens oder seinen Aktienkurs nicht erhöht. Es deutet darauf hin, dass InvestorenInvestorEin Investor ist eine Einzelperson, die Geld in ein Unternehmen wie ein Unternehmen investiert, um eine finanzielle Rendite zu erzielen. Das Hauptziel eines jeden Anlegers besteht darin, das Risiko zu minimieren, und es ist nicht besser, Aktien von Unternehmen zu besitzen, die Dividenden ausgeben, als Aktien von Unternehmen, die dies nicht tun.

Zusammenfassung

- Die Theorie der Dividendenirrelevanz besagt, dass die Ausgabe von Dividenden weder die Rentabilität noch den Aktienkurs eines Unternehmens erhöht.

- An Investoren, ob ein Unternehmen Aktien ausgibt oder nicht, wirkt sich mathematisch nicht auf das persönliche Vermögen aus; nur die Form des Reichtums wird verändert.

- Anleger können sich irrational verhalten, die eine implizite Nachfrage nach den Aktien eines Dividenden ausgebenden Unternehmens erzeugen können. Jedoch, die Nachfrage spiegelt nicht die Rentabilität des Unternehmens wider.

Aktienkurs und Unternehmensrentabilität

Wenn Anleger Aktien eines Unternehmens kaufen, um Gewinne zu erzielen, Aktienkurse zeigen, wie profitabel Investoren glauben, dass ein Unternehmen sein wird.

Viele interne und externe Faktoren beeinflussen den Aktienkurs eines Unternehmens. Sie beinhalten:

- Wechsel in der Geschäftsführung

- Entlassungen von Mitarbeitern

- Neue staatliche Vorschriften

- Globale Pandemien

- Ökonomische Trends

- Öffentlichkeitsarbeit/Verbraucheransichten des Unternehmens

Einige Anleger glauben, dass die Ausgabe von Dividenden den Aktienkurs eines Unternehmens erhöht. Jedoch, Die Theorie der Dividendenirrelevanz legt nahe, dass dies nicht der Fall ist.

Dividenden und ihr Verhältnis zur Rentabilität

1. Dividenden sind Kosten für ein Unternehmen und erhöhen nicht den Aktienkurs

Konzeptionell, Dividenden sind für den Wert eines Unternehmens irrelevant, da die Zahlung von Dividenden nicht die Fähigkeit eines Unternehmens zur Erzielung von Gewinnen erhöht.

Wenn ein Unternehmen Gewinn erstellt GewinnmodellEin Gewinnmodell bezieht sich auf den Plan eines Unternehmens, der darauf abzielt, das Geschäft profitabel und rentabel zu machen. Es legt fest, was das Unternehmen herstellen möchte, wie, es erhält mehr Geld, um es in sich selbst zu reinvestieren. Es kann Investoren signalisieren, dass das Unternehmen nun über mehr Kapital/Kapazität verfügt, um mehr Gewinn zu erwirtschaften und zu einem Anstieg des Aktienkurses des Unternehmens führen.

Jedoch, wenn das Unternehmen Dividenden ausschüttet, Das Unternehmen gibt den Aktionären Geld, das in sich selbst hätte reinvestiert werden können, und verliert dadurch einiges an Rentabilitätspotenzial.

Implizit, dem Unternehmen entstehen durch die Ausschüttung von Dividenden „Kosten“.

2. Gleichwertigkeit der Ausgabe und Nichtausgabe von Dividenden

Logisch, der Verlust der potenziellen Rentabilität durch die Ausgabe von Dividenden entspricht dem Gesamtbetrag der ausgezahlten Dividenden. Dann, der Aktienkurs der Gesellschaft sinkt um den Betrag der ausgeschütteten Dividende.

Aus Sicht eines Investors Die Ausgabe von Dividenden hat keinen Einfluss auf das persönliche Vermögen.

Wenn das Unternehmen, an dem wir Aktien halten, Dividenden ausschüttet, der Barbestand eines Anlegers erhöht sich um den Betrag der Dividende, aber die Aktien, die der Anleger hält, werden jetzt um den Betrag der ausgegebenen Dividenden geringer bewertet, effektiv einen Nettogewinn von 0 $ ergibt.

Numerisches Beispiel

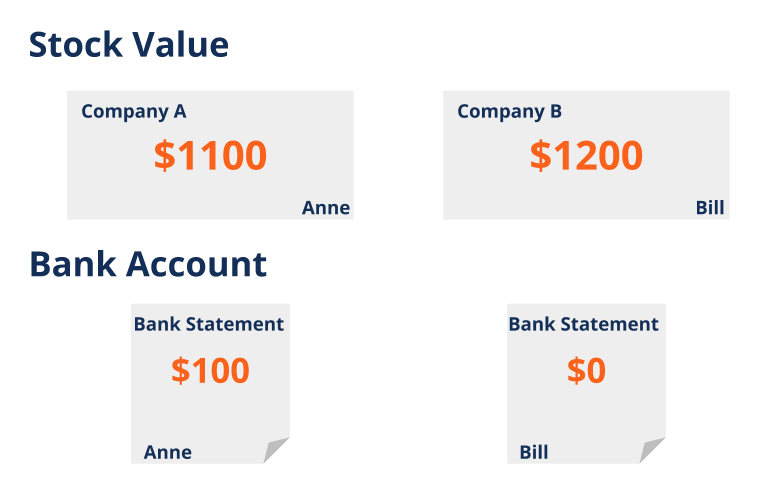

Lassen Sie es zwei identische Unternehmen geben, Unternehmen A und Unternehmen B. Der einzige Unterschied zwischen ihnen besteht darin, dass Unternehmen A Dividenden ausgibt, und Unternehmen B nicht.

Jedes Unternehmen startet mit einem Aktienkurs von 10 US-Dollar und einem Investor, Anne, hält 100 Aktien des Unternehmens A, während ein anderer Investor Rechnung, hält 100 Aktien des Unternehmens B.

Die Gesamtvermögensprofile der Anleger sind wie folgt:

Nehmen wir an, die beiden Unternehmen schneiden gleich gut ab, und die Aktienkurse beider Unternehmen steigen um 2 USD auf 12 USD pro Aktie. Der Wert der Aktien von Anne und Bill steigt auf 1200 US-Dollar.

Jetzt, Unternehmen A gibt eine Dividende von 1 USD pro Aktie aus, wohingegen Unternehmen B keine Dividenden ausschüttet.

Mit der Ausgabe von Dividenden Der Aktienkurs von Unternehmen A sinkt, in Höhe der ausgegebenen Dividende, auf 11 US-Dollar pro Aktie.

Mit 100 Aktien, Anne erhält eine Zahlung von 100 Dollar.

Es ist klar, dass Annes Gesamtvermögen von Unternehmen A 1200 US-Dollar beträgt (1100 US-Dollar in Aktien und 100 US-Dollar in Dividenden erhalten), und Bills Gesamtvermögen von Unternehmen A beträgt ebenfalls 1200 US-Dollar (alle 1200 US-Dollar in Form von Aktien).

Beachten Sie, dass, wenn Bill Bargeld braucht, er kann sich dafür entscheiden, acht Aktien (zu 12 USD pro Aktie) von Unternehmen B zu verkaufen, um Aktien im Wert von 96 USD zu liquidieren. Daher, aus Anlegersicht, Es macht keinen Unterschied, ob ein Unternehmen Dividenden ausschüttet oder nicht.

Vorbehalte

1. Anleger, die Dividendenaktien suchen

Da einige Anleger eher Bargeld erhalten möchten als Aktien zu halten (möglicherweise aus dem Gefühl der Sicherheit durch Bargeld), Es kann eine intrinsische Nachfrage nach Aktien solcher Unternehmen geben.

Jedoch, die Nachfrage spiegelt nicht die potenzielle Rentabilität wider. Es zeigt lediglich, dass bestimmte Anleger dazu neigen, Dividendenaktien zu kaufen.In Aktien mit Dividenden gegenüber Aktien ohne Dividenden investierenEs gibt relative Vor- und Nachteile bei der Investition in Aktien mit Dividenden gegenüber Aktien ohne Dividenden. Dividenden sind regelmäßige Zahlungen von Unternehmen an die Eigentümer ihrer Aktien. Sie sind ein Mittel für ein Unternehmen, einen Teil seiner Einnahmen mit denen zu teilen, die eine Beteiligung am Unternehmen besitzen. aus Gründen, die nichts mit einer strengen Finanzanalyse zu tun haben.

2. Kontinuierliche Dividenden können den zukünftigen Aktienkurs senken

Die Verpflichtung, langfristig hohe Dividenden zu zahlen, kann die potenzielle Rentabilität eines Unternehmens verringern. Da ein Unternehmen kontinuierlich hohe Dividenden ausschüttet, es verliert implizit Gelder, um zukünftige Gewinne zu erzielen.

Im Laufe der Zeit, ausgegebene Dividenden können sich summieren, und der Verlust einer großen Summe operativer liquider Mittel kann das Unternehmen dazu zwingen, Schulden aufzunehmen oder eine profitable Strategie nicht umsetzen zu können.

Im Gegenzug, hohe Anteile an Unternehmensschulden oder das Versäumnis, eine gute Strategie bei Gelegenheit umzusetzen, kann das Vertrauen der Anleger schmälern, was dann zu niedrigeren Aktienkursen führt und letztendlich die Rentabilität des Unternehmens verringert.

Zusätzliche Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe heben möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- Liquidating DividendLiquidating DividendEine Liquidationsdividende ist eine Dividende, die von einem Unternehmen im Rahmen seines Liquidationsprozesses ausgegeben wird. Liquidation ist der Prozess, bei dem ein Unternehmen seine Geschäftstätigkeit beendet und den Markt verlässt. Die Liquidation kann freiwillig oder unfreiwillig (erzwungen) erfolgen.

- DividendenwachstumsrateDividendenwachstumsrateDie Dividendenwachstumsrate (DGR) ist die prozentuale Wachstumsrate der Aktiendividende eines Unternehmens, die während eines bestimmten Zeitraums erzielt wird. Häufig, der DGR wird jährlich berechnet. Jedoch, Falls benötigt, er kann auch vierteljährlich oder monatlich berechnet werden.

- Aktienkurs AktienkursDer Begriff Aktienkurs bezieht sich auf den aktuellen Preis, zu dem eine Aktie auf dem Markt gehandelt wird. Jedes börsennotierte Unternehmen, wenn seine Anteile

- ProfitabilitätsindexProfitabilitätsindexDer Profitabilitätsindex (PI) misst das Verhältnis zwischen dem Barwert der zukünftigen Cashflows und der anfänglichen Investition. Der Index ist a

-

Welche Aktien haben die besten Dividenden?

Welche Aktien haben die besten Dividenden und was ist eine Dividendenaktie? Eine Dividende ist ein Prozentsatz des Gewinns eines Unternehmens, den das Unternehmen regelmäßig, typischerweise vierteljä

-

Der Leitfaden für Investoren:Was sind Dividenden?

Jeder liebt einen Bonus. Die Investition in Aktien kann sich langfristig auszahlen, aber kurzfristig können Anleger damit rechnen, Aktiendividenden zu erhalten, die pro Aktie gezahlt werden. Einige

Finanzen

- Was ist das Säure-Test-Verhältnis?

- Was ist die Dividendenwachstumsrate?

- Was ist die Dividenden-Irrelevanz-Theorie?

- Was ist Dividendenrendite?

- Was ist der Verdienstmultiplikator?

- Was ist die Forward-Dividendenrendite?

- Was ist eine Zwischendividende?

- Was sind Dividenden?

- Was ist eine Dividendenpolitik?

-

Was ist eine qualifizierte Dividende?

Was ist eine qualifizierte Dividende? Eine qualifizierte Dividende ist eine Dividende, die zum langfristigen Kapitalgewinnsatz und nicht zum ordentlichen Einkommenssatz besteuert wird. Zusammenfassung Eine qualifizierte D...

-

Was ist eine Dividendenrekapitalisierung?

Was ist eine Dividendenrekapitalisierung? Die Dividendenrekapitalisierung (häufig als Dividendenrekapitalisierung bezeichnet) ist eine Art der fremdfinanzierten Rekapitalisierung, die die Ausgabe neuer Schulden durch ein privates Unternehmen ...