Was ist das Verteidigungsintervallverhältnis?

Die Defensive Interval Ratio (DIR) ist eine finanzielle Liquiditätskennzahl, die angibt, wie viele Tage ein Unternehmen tätig sein kann, ohne andere Kapitalquellen als sein Umlaufvermögen anzapfen zu müssen. Sie werden häufig verwendet, um die Liquidität von a zu messen. Es wird auch als Basic Defense Interval Ratio (BDIR) oder Defense Interval Period Ratio (DIPR) bezeichnet.

Zu den Kapitalquellen zählen langfristige Vermögenswerte wie Patente eines Unternehmens oder PP&EPP&E (Immobilien, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst, Investitionen, die über eine relativ geringe Liquidität verfügen. Dies bedeutet, dass sie möglicherweise erheblich mehr Zeit benötigen, um zu ihrem fairen Marktwert zu verkaufen.

Typischerweise langfristige Vermögenswerte können in der aktuellen Rechnungsperiode nicht veräußert werden. Die Liquidation dauert in der Regel mehr als ein Jahr. Beispiele für langfristige, weniger liquides Kapital umfasst die externen Kapitalquellen eines Unternehmens, die Zeit benötigen würden, um Cashflows zu sehen (z. Ausgabe neuer Anleihen oder Eigenkapital).

Ein wesentlicher Unterschied zwischen dem defensiven Intervallverhältnis und anderen Kennzahlen besteht darin, dass das DIR das Umlaufvermögen des Unternehmens nicht mit den kurzfristigen Schulden vergleicht. Eine Firma zeigt diese auf der. Eher, es vergleicht das Umlaufvermögen des Unternehmens mit den täglichen Barausgaben des Unternehmens. Als Ergebnis, viele Analysten glauben, dass es eine bessere Kennzahl ist, um die Liquidität eines bestimmten Unternehmens zu beurteilen. Die Kennzahl wird als „defensiv“ bezeichnet, da sie das Umlaufvermögen des Unternehmens umfasst. die auch als defensive Vermögenswerte bezeichnet werden.

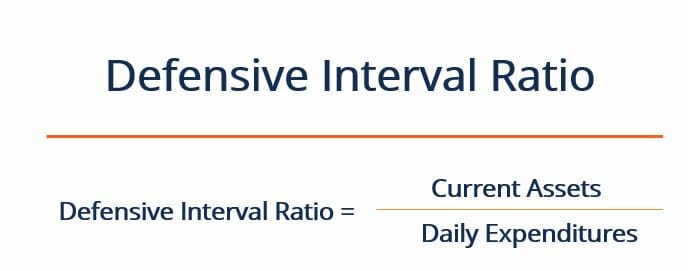

So berechnen Sie das Verteidigungsintervallverhältnis

Das defensive Intervallverhältnis wird berechnet, indem das Umlaufvermögen des Unternehmens durch seine täglichen Ausgaben dividiert wird. wie unten angegeben:

Woher:

Umlaufvermögen =Bargeld + Forderungen + marktgängige Wertpapiere

Tägliche Ausgaben =(Jährliche Betriebsausgaben – nicht zahlungswirksame Kosten) / 365

Viele Analysten glauben, dass die DIR eine bessere Liquiditätskennzahl ist als die klassische Quick RatioQuick RatioDie Quick Ratio, auch als Säuretest bekannt, misst die Fähigkeit eines Unternehmens, seine kurzfristigen Verbindlichkeiten mit Vermögenswerten zu begleichen, die leicht in Barmittel oder kurzfristige Quoten umgewandelt werden können. Denn der DIR misst die kurzfristige Liquidität eines Unternehmens in Bezug auf seine täglichen Ausgaben.

Ebenfalls, das DIR bietet Analysten eine Anzahl von Tagen, sondern ein Verhältnis der Vermögenswerte des Unternehmens zu den Verbindlichkeiten. Dies erleichtert die Interpretation als Maß für die Liquidität. Zu wissen, dass ein Unternehmen „X“ Tage lang liquide bleiben kann, ohne seine langfristigen Vermögenswerte anzuzapfen, ist ein leicht zu verstehender Bezugspunkt. Es bietet eine klarere, definitiverer Informationspunkt als zum Beispiel, das Wissen, dass ein Unternehmen eine schnelle Ratio hat, die größer als eins ist.

Davon abgesehen, das defensive Intervallverhältnis, von selbst, liefert keinen wesentlichen Kontext zur Situation des Unternehmens. Das Verhältnis sollte mit dem DIR vergleichbarer Unternehmen derselben Branche verglichen werden, um einen Einblick in die relative Leistung des Unternehmens zu erhalten. Der DIR kann auch mit dem eigenen historischen DIR des Unternehmens verglichen werden, um den Liquiditätstrend im Zeitverlauf zu sehen.

Beispiel für ein defensives Intervallverhältnis

Angenommen, ein Unternehmen hat derzeit 40 US-Dollar, 000 in bar, $10, 000 an Forderungen, und $20, Zur Veräußerung verfügbare Wertpapiere im Wert von 000AZur Veräußerung verfügbare WertpapiereZur Veräußerung verfügbare Wertpapiere sind die Standardklassifizierung von Wertpapieren, in die Unternehmen investieren, um ihre Finanzlage zu verbessern. Im Gegensatz zum Wertpapierhandel Zur Veräußerung verfügbare Wertpapiere werden nicht ausschließlich zum Zwecke der Erzielung eines kurzfristigen Kapitalgewinns gekauft oder verkauft. Das Unternehmen verfügt über 300 USD, 000 an jährlichen Betriebskosten und verursacht 25 USD, 000 an jährlichen Abschreibungen. Wie ist sein defensives Intervallverhältnis?

Verwenden Sie die obige Gleichung, Wir können sehen, dass diese Firma einen DIR von . hat 92,9 Tage. Wie immer, Diese Zahl allein sagt nicht viel aus und sollte mit den historischen DIRs des Unternehmens und den DIRs der Konkurrenz verglichen werden, um zusätzliche Erkenntnisse zu gewinnen.

Zusätzliche Ressourcen

Vielen Dank, dass Sie die Erklärung von CFI zum defensiven Intervallverhältnis gelesen haben. CFI bietet den Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um mehr über verwandte Themen zu erfahren, Sehen Sie sich die folgenden CFI-Ressourcen an:

- So berechnen Sie die Schuldendienstdeckungsquote Zuerst, Wir werden eine kurze Beschreibung der Schuldendienstdeckungsquote durchgehen, Warum ist es wichtig, und gehen Sie dann Schritt-für-Schritt-Lösungen zu mehreren Beispielen für Berechnungen der Schuldendienstdeckungsquote durch.

- Kurzfristiger Anteil der langfristigen VerbindlichkeitenKurzfristiger Anteil der langfristigen VerbindlichkeitenDer kurzfristige Anteil der langfristigen Verbindlichkeiten ist der Teil der langfristigen Verbindlichkeiten, der innerhalb eines Jahres fällig wird. Langfristige Schulden haben eine Laufzeit von

- IFRS-StandardsIFRS-StandardsIFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die festlegen, wie Transaktionen und andere buchhalterische Ereignisse in Abschlüssen ausgewiesen werden müssen. Sie sollen Glaubwürdigkeit und Transparenz in der Finanzwelt wahren

- KapitalflussrechnungKapitalflussrechnungEine Kapitalflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat.

-

Was ist eine Solvenzquote?

Eine Solvenzquote ist eine Leistungskennzahl, die uns hilft, die finanzielle Gesundheit eines Unternehmens zu untersuchen. Bestimmtes, es ermöglicht uns festzustellen, ob das Unternehmen seinen finanz

-

Was ist die Times Interest Earned Ratio?

Die Times Interest Earned (TIE)-Ratio misst die Fähigkeit eines Unternehmens, seinen Verbindlichkeiten in regelmäßigen Abständen nachzukommen. Diese Kennzahl lässt sich durch Division des EBIT eines U

Finanzen

- Was ist das Säure-Test-Verhältnis?

- Wie ist das Verhältnis von Werbung zu Umsatz?

- Was ist die Vermögensumschlagsquote?

- Was ist das CAPE-Verhältnis?

- Was ist das Stromverhältnis?

- Was ist das Verhältnis von Schulden zu Vermögenswerten?

- Was ist das Neidverhältnis?

- Was ist Eigenkapitalquote?

- Wie hoch ist die Forderungsumschlagsquote?

-

Was ist das Retentionsverhältnis?

Was ist das Retentionsverhältnis? Die Einbehaltungsquote (auch bekannt als Nettoeinbehaltungsquote) ist das Verhältnis der einbehaltenen Einkünfte eines Unternehmens zu seinem NettoeinkommenNet IncomeNet Income ist ein wichtiger Poste...

-

Was ist das Sharpe-Verhältnis?

Was ist das Sharpe-Verhältnis? Benannt nach dem amerikanischen Ökonomen William Sharpe, Die Sharpe Ratio (oder Sharpe Index oder Modified Sharpe Ratio) wird üblicherweise verwendet, um die Wertentwicklung einer Anlage durch Anpassu...