Die neuen Vorschriften zur Bilanzierung von Leasingverhältnissen:ASC 842 und IFRS 16

Die neuen Vorschriften zur Bilanzierung von Leasingverhältnissen erfordern einen ausgeprägten Scharfsinn in der Bilanzierung. Die neuen Standards verlangen von Organisationen, die Vermögenswerte leasen, oder „Leasingnehmer“, um die Vermögenswerte und Schulden dieser Leasingverhältnisse in ihrer Bilanz zu erfassen. Die neue Richtlinie verlangt von Leasingnehmern, Vermögenswerte und Schulden für Leasingverhältnisse mit Laufzeiten von mehr als 12 Monaten anzusetzen.

Die neuen Vorschriften stehen im Einklang mit den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) insofern, als die Berichterstattung über Leasingverhältnisse von der Klassifizierung als Finanzierungs- oder Operating-Leasing abhängt. Im Gegensatz zu GAAP, die nur den Ansatz von Finanzierungsleasingverhältnissen erfordert, Die neuen Standards verlangen, dass beide Leasingarten bilanziert werden.

Die neuen Standards sollen Anlegern und anderen Nutzern von Jahresabschlüssen helfen, den Betrag besser zu verstehen, zeitliche Koordinierung, und Unsicherheit der Cashflows aus Leasingverhältnissen. Es gibt noch einige Verwirrung rund um das Thema. Im Jahr 2005, Die SEC führte eine Umfrage durch, bei der die außerbilanziellen Verpflichtungen im Zusammenhang mit Operating-Leasingverhältnissen für öffentliche Unternehmen auf 1,25 Billionen US-Dollar geschätzt wurden.

Zu diesem Zweck, Die neuen Standards sollen die Bilanzierung von Leasingverhältnissen wie folgt verbessern.

- Eine getreuere Darstellung der Rechte und Pflichten aus Mietverträgen.

- Weniger Möglichkeiten für Unternehmen, Leasingtransaktionen zu strukturieren, um ein bestimmtes Bilanzergebnis in der Bilanz zu erzielen.

- Verbessern Sie das Verständnis und die Vergleichbarkeit der finanziellen Verpflichtungen von Leasingnehmern.

- Passt die Leitlinien zur Bilanzierung des Leasinggebers und zu Sale-and-Leaseback-Transaktionen stärker an ASC 606 an.

- Bietet zusätzliche Informationen über die Leasingaktivitäten des Leasinggebers und das Kredit- und Vermögensrisiko des Leasinggebers aufgrund des Leasings.

Bei der Vorbereitung auf ASC 842 und IFRS 16 wurde Aus der Implementierung von ASC 606 sind Lehren zu ziehen. Der Prozess der Einführung von ASC 606 erforderte, dass Unternehmen alle Kundenverkaufsverträge erfassen und festlegen, wie jede Komponente im Vertrag auf der Grundlage der Standards zu berücksichtigen ist. Der Prozess der Leasingbilanzierung wird ähnlich sein, um sicherzustellen, dass Leasingverhältnisse den neuen Vorschriften zur Leasingbilanzierung entsprechen.

Die neuen Leasingbilanzierungsstandards werden für Unternehmen mit doppelter Berichtspflicht – diejenigen, die ihre Finanzinformationen nach beiden internationalen Standards – IFRS 16 und US-GAAP – ASC 842 – veröffentlichen müssen, die größte Herausforderung darstellen. Kontroll- und Rechnungslegungssysteme für jeden Rahmen, um die unterschiedlichen Berichtspflichten des Leasingnehmers zu erfüllen.

Für Unternehmen, die vor dieser Hürde stehen, Die Multi-Book-Funktionalität von NetSuite wird diesen Schmerzpunkt lindern.

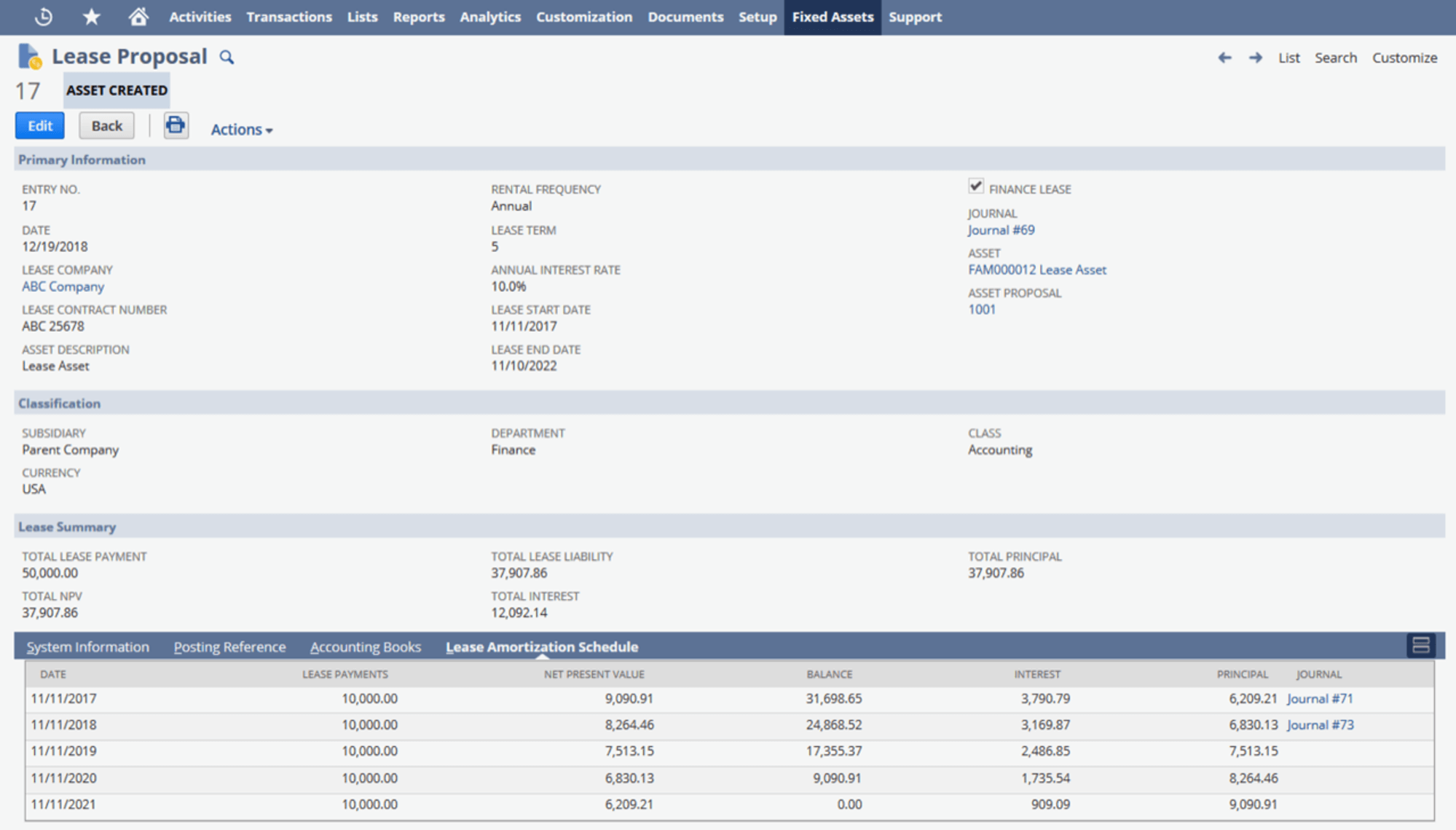

Nachdem Unternehmen festgelegt haben, wie Leasingverhältnisse zu bilanzieren sind, Das Modul zur Verwaltung von Anlagevermögen und Leasingkonten von NetSuite kann dabei helfen, den gesamten Leasingabrechnungsprozess zu automatisieren. NetSuite Fixed Assets Management vereinfacht die Leasingzahlung, Abschreibung und Berichterstattung, Unterstützung von Unternehmen bei der Einhaltung der neuesten Steuervorschriften und Rechnungslegungsstandards. Mit NetSuite Anlagenmanagement, Sie können ganz einfach erstellen, Aktualisierung und Verfolgung von Finanzierungs- und Betriebsleasingverhältnissen. NetSuite Fixed Assets Management trennt Leasing- und Zinsaufwendungen und aktualisiert Leasingwerte automatisch, Gewährleistung der Einhaltung und Straffung des monatlichen Abschlussprozesses.

- Standardisieren Sie die Prozesse zur Leasingabrechnung in Ihrem gesamten Unternehmen.

- Stellen Sie die Einhaltung von ASC 842 sicher, Standards IFRS 16 und DRS 87.

- Importieren Sie vorhandene Tilgungspläne oder erstellen Sie benutzerdefinierte Pläne, wenn neue Leasingverträge hinzugefügt werden. Buchen Sie automatisch Journalbuchungen mit separatem Leasing- und Zinsaufwand.

- Verbessern Sie die Genauigkeit und Transparenz des Jahresabschlusses.

- Erstellen Sie automatisch Berichte für Leasingzahlungen einschließlich des Nettobarwerts, Interesse, und Rektor.

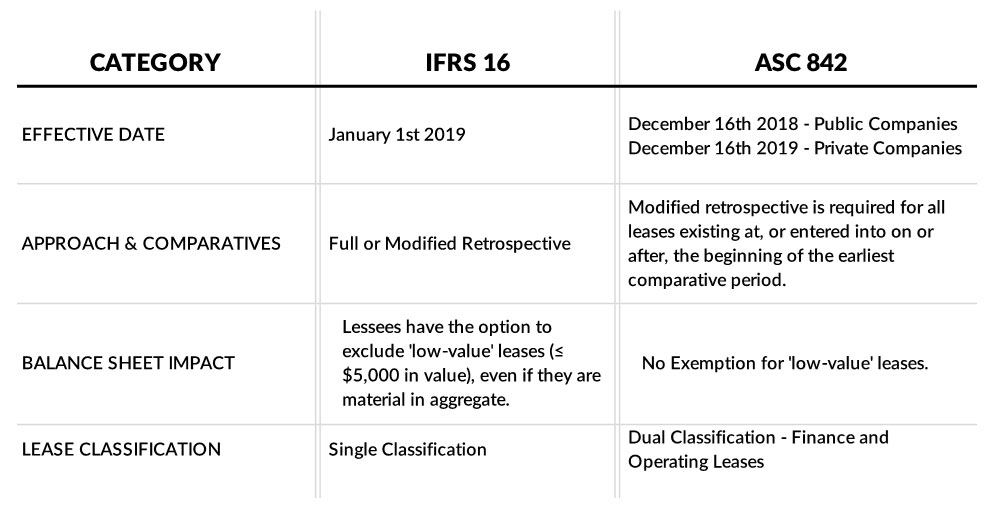

Gültig ab 1. Januar 2019 für Aktiengesellschaften und 1. Januar 2020 für privat geführte Unternehmen, Die neuen Leasingstandards des IASB und des FASB verlangen, dass fast alle Leasingverhältnisse in den Bilanzen der Leasingnehmer als Vermögenswerte und Verbindlichkeiten ausgewiesen werden. Auf einer hohen Ebene umfassen einige der wichtigsten Aspekte von IFRS 16 und ASC 842, sind aber nicht beschränkt auf:

-

Das neue 1099-NEC:Was Freiberufler und Selbständige wissen sollten

Dieser Artikel wurde von unseren Redakteuren und Jennifer Samuel überprüft. Senior Produktspezialist für Credit Karma Tax®. Wenn Sie ein Freiberufler oder unabhängiger Auftragnehmer sind, Sie wisse

-

Was ist der Homestead-Rabatt in New Jersey und kann ich ihn erhalten?

Dieser Artikel wurde von unseren Redakteuren und Rachel Weatherly überprüft. Steuerproduktspezialist mit Credit Karma Tax®. Die durchschnittliche Grundsteuer für 2019 in New Jersey betrug fast 9 US

Finanzen

- Die Erfolge und Misserfolge von Fintech

- Anfängerleitfaden für die Leasingbuchhaltung

- Cash-Basis vs. Periodenrechnung:Was ist der Unterschied? Was ist das Beste?

- Was sind die Unterschiede zwischen Cloud-Buchhaltungssoftware und On-Premise-Buchhaltungssoftware?

- Was ist der Unterschied zwischen EBIT und EBITDA?

- Die Wirtschaft,

- Wie wirken sich staatliche Vorschriften auf den Öl- und Gasbohrsektor aus?

- Indischer Kryptomarkt:Ein neues Panel und eine neue Blockchain auf dem Tisch

- Kryptowährung und Blockchain können die neue Techtainment-Branche bilden

-

Was ist die Pink-Steuer und ist die Pink-Steuer echt?

Was ist die Pink-Steuer und ist die Pink-Steuer echt? Das Leben als Frau bringt einige einzigartige Herausforderungen mit sich. Einer davon ist ein Aufpreis für Simply bestehende als Frau. Betitelt „die rosa Steuer, „Diese unfaire geschlechtsspezifisch...

-

Der Unterschied zwischen Indexfonds und ETFs

Der Unterschied zwischen Indexfonds und ETFs Wenn neue Investoren anfangen, sich mit verschiedenen Anlagebedingungen auseinanderzusetzen, Eine häufig gestellte Frage betrifft den Unterschied zwischen Indexfonds und ETFs (Exchange Traded Funds). ...