Durchschnittliche amerikanische Schulden – Wie stapeln Sie sich?

Möchten Sie wissen, wie hoch die durchschnittlichen Schulden in Amerika sind? Das denken sicherlich die Medien. Ich weiß, dass Sie Schlagzeilen wie die folgenden gesehen haben:

Trotz dieser atemberaubenden Schlagzeilen, Konkrete Daten über die wahre durchschnittliche Schuldenlast eines Amerikaners zu finden, ist kein einfacher Prozess. Es gibt einige Daten aus dem 30. 000-Fuß-Ansicht, die von der Gesamtgesamtverschuldung spricht, und einige Berichte, die sich auf einen bestimmten Bereich wie Studiendarlehen oder Hypotheken konzentrieren. Die Ermittlung der Gesamtschuldenbelastung ist nicht einfach.

Gott sei Dank, Ich habe einen Teil der harten Arbeit für Sie erledigt, indem ich einige spannende Berichte der Federal Reserve durchgesehen habe.

Aber zuerst, einige Richtlinien.

Richtlinien für Berechnungen auf der Grundlage von Wirtschaftsdaten

Zuerst, die verwendeten Daten werden nicht absolut 100% narrensicher sein. Dies sind Daten, die von staatlichen (oder quasi-staatlichen) Organisationen zusammengestellt wurden. Rechnen Sie mit Rundungsfehlern und dergleichen. Dennoch, die Daten sind meiner Meinung nach in Bezug auf die Genauigkeit für unsere Zwecke nahe genug.

Zweite, das Wort Durchschnitt wird oft missbraucht. Ein Durchschnitt ist genau das, ein Durchschnitt aller Datenpunkte. Für unsere Zwecke braucht die Berechnung der durchschnittlichen Schuldenhöhe in Amerika einen breiten Pinsel, um das gesamte Land mit einer Schuldenstufe zu bemalen. Es ist unvermeidlich. (Die Ermittlung der Mediandaten wäre viel vorteilhafter, etwas, was ich nicht leicht tun konnte.)

Dritte, Die durchschnittliche Verschuldung in Amerika ist im Laufe der Zeit aus drei Gründen kontinuierlich gestiegen:

- Inflation. Wenn Sie einen durchschnittlichen Schuldenbetrag im Jahr 1950 mit einem im Jahr 2012 vergleichen, Es wird einen großen Unterschied geben, der allein auf der Inflation beruht. (Mehr dazu gleich.)

- Konsumausgaben. In den letzten 50 Jahren sind die Konsumausgaben von 62 % des BIP auf etwa 70 % des BIP gestiegen. Da die Wirtschaft zunehmend konsumorientierter wird, werden Sie mehr Verbraucher finden, die verschuldet sind. (Bei AllFinancialMatters gibt es eine große Aufschlüsselung der Verbraucherausgaben als Prozentsatz des BIP aus dem Jahr 1929.)

- Kredit leicht gemacht. Kreditkarten sind eine relativ neue Erfindung, trat frühestens Ende der 1960er Jahre in die Szene ein. Revolvierende Kredite sind gefährlich und können zu astronomischen Zinssätzen führen, wenn Sie die Schulden falsch verwalten, was wiederum zu einer deutlich höheren Verschuldung führt. (Kreditkarten tragen auch dazu bei, unsere Konsumausgaben anzukurbeln.)

Zuletzt, Es ist äußerst schwierig, durchweg genaue Zahlen über die durchschnittliche oder sogar die Gesamtverschuldung zu finden. Einige Artikel schreiben über persönliche Schulden, was normalerweise alles andere als Immobilien bedeutet (also Kreditkarten, Autokredite, Studiendarlehen, und so weiter). Berichte der Federal Reserve unterteilen die Dinge in revolvierende und nicht revolvierende Schulden, und dann diese Daten weiter nach den Arten von Instituten aufschlüsseln, die die Schulden halten.

Hier ist ein Punkt, wie verwirrend es sein kann, herauszufinden, vor allem bei inflation:

Laut einem Artikel von MainStreet.com aus dem Jahr 2010 ist der durchschnittliche Amerikaner persönlich Die Schulden betrugen in den 1940er und 1950er Jahren weniger als 2 US-Dollar, 000. Derselbe Bericht verweist auf einen Artikel in The Atlantic, der angibt, dass die Gesamtverschuldung (ohne Immobilien) im Jahr 2010 etwa 10 US-Dollar beträgt. 168. (Derselbe Artikel zeigt eine Gesamtschuld von 1 USD, 186 im Jahr 1948.) Der Schlüssel hier ist, dass der Artikel die Inflation nach hinten korrigiert, so dass der $1, 186 Betrag vergleicht $1, 186 in 2010 Dollar auf 10 Dollar, 168 in 2010 Dollar. Mit anderen Worten, die tatsächliche Höhe der Gesamtverschuldung im Jahr 1948 wäre niedriger gewesen – ungefähr 130 US-Dollar Gesamtverschuldung –, aber der Wert dieser 130 US-Dollar im Jahr 2010 wäre 1 US-Dollar. 186.

Noch verwirrt?

Dennoch, Lassen Sie uns die Verschuldung des durchschnittlichen Amerikaners am besten schätzen.

Wie hoch ist die durchschnittliche Verschuldung eines Amerikaners?

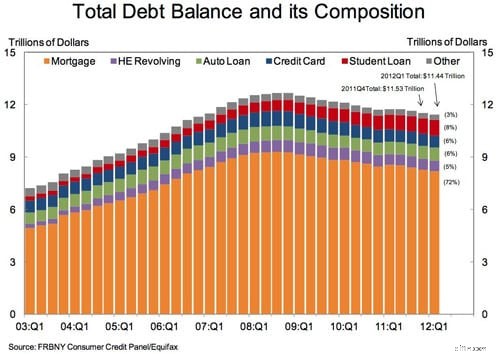

Die Antwort hängt davon ab, von welcher Art von Schulden Sie sprechen. Ein Bericht der Federal Reserve Bank of New York beziffert die Gesamtverschuldung aller Amerikaner im ersten Quartal 2012 auf 11,44 Billionen US-Dollar. So sieht das aus:

Bild aus dem Quartalsbericht über die Verschuldung und Kreditwürdigkeit der privaten Haushalte, Federal Reserve Bank von New York, Mai 2012

Um die durchschnittliche Verschuldung pro Person zu ermitteln, Sie müssen nur 11,44 Billionen Dollar durch die Bevölkerung teilen. Das US Census Bureau hat eine Quick Facts-Seite, auf der die Bevölkerung im Jahr 2011 auf 311 geschätzt wird. 591, 917. Diese Zahl gibt uns zwar keine Schätzung für 2012, aber für unsere Zwecke ist es nahe genug bei der Berechnung der durchschnittlichen Verschuldung pro Person.

Gesamtschulden

Der durchschnittliche Amerikaner hat eine Gesamtverschuldung von 36 US-Dollar, 714.69. Für eine zweiköpfige Familie wären es 73 Dollar, 429,38.

Hypothekenschulden

Der durchschnittliche Amerikaner hat Hypothekenschulden von 26 USD, 434,58 ($52, 869,15 pro Familie). Dies ist ein gutes Beispiel für die Probleme, die beim Dividieren durch die Gesamtbevölkerung auftreten und die Verwendung von Durchschnittswerten schwierig ist. Ungefähr 68 % der Menschen in Amerika besitzen ein Eigenheim (oder besitzen Eigentumsrechte an Eigenheimen, für die sie Hypotheken bezahlen). Einige haben riesige Hypothekensalden, während andere fast damit fertig sind, ihre Häuser abzubezahlen. Wenn Sie die Schulden nur auf Eigenheimbesitzer verteilen, würde die gesamte Hypothekenschuld pro Person auf 38 USD steigen. 874,38.

HELOC-Schulden

Der durchschnittliche Amerikaner hat HELOC-Schulden von 1 $, 835,73 ($3, 671,47 pro Familie).

Autokreditschulden

Der durchschnittliche Amerikaner hat Autokreditschulden von 2 USD, 202,88 ($4, 405,76 pro Familie).

Kreditkartenschulden

Der durchschnittliche Amerikaner hat Kreditkartenschulden von 2 $, 202,88 ($4, 405,76 pro Familie).

Studentendarlehensschulden

Der durchschnittliche Amerikaner hat Schulden beim Studentendarlehen von 2 $, 937,18 ($5, 874,35 pro Familie).

Sonstige Schulden

Der durchschnittliche Amerikaner hat andere Schulden in Höhe von 1 USD. 101,44 ($2, 202,88 pro Familie).

Überraschende Ergebnisse

Wieder, Der Umgang mit Durchschnittswerten und die Verteilung der Gesamtverschuldung der Nation auf die gesamte Bevölkerung bedeutet, dass Menschen, die keine Schulden haben, einen Teil dieser Schulden mit dem Durchschnitt tragen können. Einige der obigen Zahlen werden Sie vielleicht überraschen:Hypothekenschulden scheinen niedriger zu sein, als Sie in den Schlagzeilen glauben machen wollen. ebenso wie Studentendarlehen und Kreditkartenschulden. Ich habe kürzlich Artikel gelesen, in denen Studentendarlehen auf etwa 25 US-Dollar festgelegt wurden. 000 pro Schüler – aber das ist für Leute, die eigentlich verfügen über Studiendarlehen. Nicht jeder wird oben eine bestimmte Schuld haben, aber die Mittelwertbildung bedeutet, dass es auf ihren Schultern landet.

-

Was sind Zombie-Schulden und wie gehen Sie damit um?

Wenn Sie jemals wegen einer unbezahlten Schuld zum Inkasso geschickt wurden, dann wissen Sie, wie mühsam dieser Prozess sein kann. Inkassobüros sind oft aggressiv und greifen auf belästigende Telefona

-

Was sind Zombie-Schulden und wie gehen Sie damit um?

Wenn Sie jemals wegen einer unbezahlten Schuld zum Inkasso geschickt wurden, dann wissen Sie, wie mühsam dieser Prozess sein kann. Inkassobüros sind oft aggressiv und greifen auf belästigende Telefona

Budget

- Schulden konsolidieren

- So verhindern Sie, dass ein Inkassounternehmen Sie kontaktiert

- Wie Ihnen die Schuldenkonsolidierung bei Kreditkarten hilft

- Wie viel gibst du für Essen aus?

- Wie man mit 30 zum Millionär wird

- Wie können Sie die STCG-Steuer auf Debt Funds berechnen?

- Wie konsolidieren Sie Ihre Rechnungen?

- 22 Altersvorsorgestatistik:Wie schneidet man im Vergleich zum Durchschnitt ab?

- Durchschnittliche Kreditkartenschulden in den USA:Wo fallen Sie hin?

-

Dies ist das durchschnittliche Nettovermögen von 40-Jährigen. Wie vergleichen Sie?

Dies ist das durchschnittliche Nettovermögen von 40-Jährigen. Wie vergleichen Sie? Sobald Sie Ihre 40er erreicht haben, können Sie habe mehr Reichtum für deinen Namen. Schlüsselpunkte Ihr Nettovermögen ist Ihr Gesamtvermögen abzüglich Ihrer Gesamtschulden. Es gibt Schritte, die S...

-

Wie man Schulden abbezahlt

Wie man Schulden abbezahlt Sehen Sie sich das Video an:So zahlen Sie Schulden ab Transkript Neues Fenster öffnen Wie man Schulden abbezahlt Schulden sind eines der Dinge, über die niemand sprechen möchte – aber wir müssen...