Budgetierung 101:So erstellen Sie ein Budget in 5 umsetzbaren Schritten

Das Erstellen eines Budgets kann Ihnen Sicherheit geben und Ihnen mehr Sicherheit bei der Verwaltung Ihrer Finanzen geben. Ein einfaches Budget ist alles, was Sie brauchen, um Ihr Geld in die Hand zu nehmen – und mehr von Ihren finanziellen Träumen zu verwirklichen.

- Einführung in die Budgetierung:Was ist ein Budget?

- So erstellen Sie ein Budget:5 umsetzbare Schritte

- Budgetierungsaufschlüsselung für Anfänger

- 50/30/20 Budgetrechner

- Wählen Sie ein Budgetierungstool, das zu Ihrem Lebensstil passt

- Häufige Hindernisse und Fehler bei der Budgetierung

- Wichtige Erkenntnisse:Budgetierung 101

Einführung in die Budgetierung:Was ist ein Budget?

Ein Budget ist ein Finanzplan, der dazu dient, Ihre Einnahmen und Ausgaben für einen bestimmten Zeitraum zu messen und zu lenken. wie ein Monat, ein Viertel, oder ein Jahr. Mit einem Verständnis der Budgetgrundlagen, Sie können den Betrag, den Sie verdienen, im Vergleich zu dem, was Sie ausgeben und sparen, verfolgen.

Warum will ich ein Budget? Consumer.gov sagt, dass die Erstellung eines Budgets Ihnen helfen kann, Ihren Ausgabenplan zu bestimmen. zeigen Ihnen, wo Sie Ihre Ausgaben einschränken sollten und wofür Sie es sich leisten können, mehr Geld auszugeben.

Es gibt viele Möglichkeiten, ein Budget zu verwalten – mit einer Tabelle, Papier und Stift, oder über eine Budgetierungs-App.

Egal, ob Sie neu im Umgang mit Ihren eigenen Finanzen sind, nie gelernt, wie man budgetiert, oder sind es leid, Gehaltsscheck zu Gehaltsscheck zu leben, dieser Beitrag ist für dich. In unserem Leitfaden zur Budgetierung 101 Wir gehen auf einige Budgetierungsgrundlagen ein, zeigen Ihnen, wie Sie ein Budget erstellen, Ihnen beibringen, wie Sie häufige budgetbedingte Pannen vermeiden können, und ultimativ, geben Ihnen einen Budgetrechner und einige Budgetierungstipps, um ein Budget zu erstellen, das effizient und funktional für Ihren Lebensstil ist.

Müssen Sie wissen, wie Sie so schnell wie möglich ein Budget erstellen? Lesen Sie End-to-End für einen umfassenden Kurs in Budgetierung 101.

So erstellen Sie ein Budget:5 umsetzbare Schritte

Um Ihr Budget zu planen, Sie benötigen ein paar wichtige Informationen. Mit diesen Grundkomponenten Sie haben eine Grundlage für Ihr Budget, die Sie im Laufe der Monate und an sich ändernden finanziellen Umständen anpassen können. Damit Sie Ihren finanziellen Zielen einen Schritt näher kommen, Lassen Sie uns Schritt für Schritt durchgehen, wie Sie ein Budget erstellen.

1. Berechnen Sie Ihr monatliches Einkommen nach Steuern

Ein genaues monatliches Einkommen ist der Grundstein für ein erfolgreiches Budget. Ohne herauszufinden, wie viel Geld Sie tatsächlich in Ihrem Portemonnaie haben, Es ist ziemlich schwierig, Gelder für das Sparen zu verwenden, Ausgaben, und Begleichung ausstehender Schulden. Aber die Berechnung Ihres monatlichen Einkommens erfordert ein wenig mehr Aufwand, als Ihre monatlichen Gehaltsschecks zu überarbeiten.

Um herauszufinden, wie viel du bist Genau genommen verdienen, Sie müssen ein wenig einfache Berechnungen anstellen – keine Sorge, Wir werden Sie durch den gesamten Weg führen.

Berechnung Ihres monatlichen Einkommens als Angestellter

Einer der Vorteile, ein Angestellter zu sein, besteht darin, genau zu wissen, was auf Ihrem Gehaltsscheck zu erwarten ist – Monat für Monat – und diese Gehaltsstruktur wird Ihnen als zusätzlicher Vorteil dienen, wenn Sie ein monatliches Budget erstellen. Um Ihr monatliches Einkommen vor Steuern als Angestellter zu berechnen, Alles was Sie tun müssen, ist Ihr Jahresgehalt durch 12 zu teilen.

Nachdem Sie Ihr monatliches Bruttoeinkommen ermittelt haben, Sie müssen Steuern und andere Ausgaben abziehen, die Ihr Gehalt beeinträchtigen können, z. B. medizinische Leistungen und Beiträge zu einem vom Arbeitgeber finanzierten Altersvorsorgeplan. Wir zeigen Ihnen gleich, wie Sie diese Zahl schätzen können. Aber zuerst gehen wir darauf ein, wie stündlich Beschäftigte das monatliche Einkommen berechnen können.

Berechnung Ihres monatlichen Einkommens als Stundenangestellter

Wenn Sie ein Stundenarbeiter sind, Ihr monatliches Einkommen ist nicht immer so konstant, wie Sie es sich wünschen, Aber mit der richtigen Budgetierungstechnik können Sie definitiv ein Budget festlegen, das Ihr monatliches Einkommen maximiert und Sie Ihren größeren finanziellen Zielen näher bringt. So berechnen Sie Ihr monatliches Einkommen als Stundenarbeiter:

Schauen wir uns ein Beispiel an:

Keith ist ein Angestellter auf Stundenbasis, der 15 US-Dollar pro Stunde bei 40 Stunden pro Woche verdient. macht sein wöchentliches Bruttoeinkommen 600 $. Keith multipliziert diese Zahl mit 50, um die Wochen widerzuspiegeln, die er das ganze Jahr über arbeiten möchte (abzüglich seines zweiwöchigen Urlaubs). Dann, er dividiert durch 12 und schätzt, dass sein monatlicher Bruttolohn 2 US-Dollar beträgt, 500.

Erinnern, diese Zahl berücksichtigt nicht die Abzüge, die sich auf sein Take-Home-Lohn auswirken können, Jetzt muss er diese also von seinem monatlichen Bruttoeinkommen abziehen, um ein genaues Bild zu erhalten, um sein monatliches Budget zu erstellen.

Ziehen Sie Steuern und andere Abzüge von Ihrem monatlichen Bruttoeinkommen ab

Um ein genaues Bild von Ihrem monatlichen Take-Home-Gehalt zu erhalten, Sie müssen Steuern und andere Abzüge von Ihrem Einkommen abziehen.

- Bundessteuern:Um Ihre Bundessteuerschuld jeden Monat herauszufinden, beziehen Sie sich auf Ihr zuvor berechnetes Jahresbruttoeinkommen. Dann, Vergleichen Sie Ihr Einkommen mit den Bundeseinkommensteuersätzen, um herauszufinden, welcher Prozentsatz Ihres Einkommens für Ihre Bundeseinkommensteuer verwendet wird. Wenn Sie diese Nummer gefunden haben, durch zwölf teilen, um Ihre monatlichen Steuerschulden zu schätzen.

- Staatliche Steuern:Die Berechnung Ihrer staatlichen Einkommenssteuern entspricht im Wesentlichen der Ermittlung Ihrer Bundessteuerschuld. Aber dieses mal, Sie müssen sich auf die Einkommensteuersätze Ihres Staates beziehen. Multiplizieren Sie Ihr Jahreseinkommen mit Ihrem Steuersatz, Teilen Sie dann durch zwölf, um zu sehen, wie viel Sie jeden Monat an Steuern schulden.

- Sozialversicherungs- und Krankenversicherungssteuern:Nach Angaben des IRS, die bundesstaatlichen Quellensteuersätze für FICA sind:

-6,2 % für die Sozialversicherung

-1,45 % für Medicare - Sonstiges:Abhängig von Ihrer finanziellen Situation, Möglicherweise müssen Sie bei der Berechnung Ihres monatlichen Take-Home-Lohns andere Abzüge berücksichtigen. Verwenden Sie frühere Gehaltsschecks, um zu bestimmen, wie viel Geld für die 401.000-Beiträge einbehalten wird. Leistungen, usw.

2. Identifizieren Sie fixe und variable Ausgaben

Sobald Sie ein klares Bild davon haben, mit wie viel Geld Sie tatsächlich jeden Monat arbeiten, Es ist an der Zeit herauszufinden, wie Sie es ausgeben ... oder wie Sie sollen es ausgeben. Es gibt zwei Hauptarten von Ausgaben, die Sie bei der Erstellung Ihres Budgets berücksichtigen müssen:feste und variable Ausgaben. Der Unterschied zwischen den beiden besteht darin, dass die Fixkosten Sie jeden Monat den gleichen Betrag kosten, während die variablen Ausgaben ... variieren.

Fixkosten

Ihre Fixkosten wie Mietzahlung, Lebensmittel, Transport, und Gesundheitskosten werden wahrscheinlich einen großen Teil Ihres Budgets verschlingen, Daher ist es umso wichtiger, sie im Laufe der Monate zu verfolgen.

Um zu bestimmen, wie viel Ihres Budgets für Fixausgaben verwendet wird, Erstellen Sie zunächst eine Liste Ihrer regelmäßigen Ausgaben. Hier ist eine Liste gängiger Fixkosten, die Ihnen den Einstieg erleichtern:

- Mieten

- Hypothek

- Autozahlungen

- Studiendarlehen

Sobald Sie eine vollständige Liste erstellt haben, berechnen Sie eine monatliche Schätzung für jeden, So wissen Sie, wie viel Ihres Einkommens dafür verwendet werden sollte. Wenn Sie sich nicht sicher sind, wie viel etwas kostet, Überprüfen Sie frühere Rechnungen und Kreditkartenabrechnungen, um zu sehen, was Sie in der Vergangenheit ausgegeben haben.

Variable Ausgaben

Ob Sie zu einem Fitnessstudio gehören, zu einem wöchentlichen Date gehen, oder einen Einkauf in einer Shopping-App tätigen, Stellen Sie sicher, dass Sie diese Kosten in Ihrem Budget berücksichtigen. Im Gegensatz zu Fixkosten, die jeden Monat bei relativ gleichen Kosten bleiben, Diese verschiedenen Artikel können sich von Monat zu Monat ändern.

Einige Beispiele für variable Budgetausgaben sind:

- Entertainment

- Lebensmittel

- Essen gehen

- Gas

- Kleidung

- Partnersuche

- Mitfahrgelegenheit

- Dienstprogramme

Es kann schwierig sein, zu bestimmen, wie viel Sie jeden Monat für variable Lebenshaltungskosten ausgeben, da dies möglicherweise selten konsistent ist. Aber es ist wichtig, eine genaue Schätzung zu erhalten, damit Sie feststellen können, ob Sie die gleichen Ausgabengewohnheiten beibehalten oder in bestimmten Bereichen sparen müssen. Verwenden Sie Ihre monatlichen Kontoauszüge, um Ihre variablen Ausgaben abzuschätzen, und wiederum setzen Sie Grenzen für jede Kategorie.

So kalkulieren Sie Ausgaben in Ihr Budget ein

Wenn Sie eine unserer kostenlosen Budgetierungsvorlagen verwenden, Geben Sie einfach die Werte dieser Fixkosten in Ihre Budgetkalkulationstabelle ein, um jeden Monat Ihre Finanzstrategie zu planen. In der Mint-App, Sie können Ihr Bankkonto verbinden, um wiederkehrende Ausgaben leicht zu identifizieren, oder geben Sie Ihr eigenes Budget für fixe Ausgaben ein.

3. Setzen Sie Spar- und Schuldentilgungsziele

Wie Sie in Schritt 2 gesehen haben, wenn Sie Studienkredite und Kreditkartensalden haben, Sie sollten einen Teil Ihres monatlichen Budgets darauf verwenden, sie zu begleichen. Jeden Monat, diesen monatlichen Zahlungen einen bestimmten Betrag zuordnen. Je früher Sie Schulden begleichen, desto weniger Zinsen zahlen Sie insgesamt, und je näher Sie Ihren größeren finanziellen Zielen sind.

Wenn Sie ein persönliches Budget erstellen, Beziehen Sie diese Arten von Schulden in Ihre Planung ein:

- Studiendarlehen

- Kreditkartenschulden

- Hypothekenzahlungen

- Autokredite

- Geschäftskredite

- Persönliche Darlehen

Wenn Sie alle Ihre Rechnungen haben und Geld für den Ruhestand verstauen oder für ein neues Auto sparen möchten, es ist hilfreich, konkrete Ziele zu setzen, Dann zerlegen Sie sie in erreichbare mundgerechte Stücke. Schwierigkeiten haben, realistisch zu sein, sinnvolle finanzielle Ziele? Schauen Sie sich diese kurz- und langfristigen Beispiele an:

Kurzfristige finanzielle Ziele

- Sparen Sie genug Geld für einen bevorstehenden Urlaub

- Bauen Sie Ihren Notfallfonds auf

- Verbessern Sie Ihr Zuhause oder Ihr Fahrzeug

- Sparen Sie bares Geld für den Einkauf von Weihnachtsgeschenken

- Bezahlen Sie Ihre Kreditkarte

- Sparen Sie genug, um alleine auszuziehen

Langfristige finanzielle Ziele

- Legen Sie ein Rentenbudget fest, um ein Rentenkonto aufzubauen

- Zahle deine Hypothek oder dein Studentendarlehen ab

- Ihr eigenes Unternehmen gründen

Wenn Sie die Mint-App verwenden, Sie können im Abschnitt Budgetierung benutzerdefinierte Ziele für Ihre Einsparungen festlegen. Fügen Sie einfach ein Budget hinzu, einen Dollarbetrag definieren, und beobachte deinen Fortschritt.

4. Notieren Sie Ihre Ausgaben

Sie kennen dieses Gefühl, wenn Sie im Supermarkt einkaufen, der Kassierer gibt Ihren Gesamtbetrag bekannt, Sie ziehen Ihre Karte durch, und wenn Sie Ihre Einkaufstüten in Ihr Auto laden, Sie stellen fest, dass Sie nicht einmal den Gesamtbetrag registriert haben, den Sie bezahlt haben. Es ist ein Anliegen, außerkörperliche Erfahrung – aber wir alle waren da.

Aus diesem Grund ist es so wichtig, Ihre Ausgaben zu verfolgen. Es ist leicht, selbstzufrieden mit der Menge an Geld zu werden, die Sie ausgeben, und am Ende mit revolvierenden Schulden zu enden, die Ihre Finanzen bestimmen. Je nach gewählter Budgetierungsmethode – Budgetierungs-App, Stift und Papier, oder Online-Budgetierungstool – Sie können eine Methode zur Erfassung Ihrer Ausgaben auswählen, die am besten zu Ihrem Lebensstil passt.

Hier sind ein paar Tipps, um die Kostenerfassung einfacher und effizienter zu gestalten:

- Lass das Geld weg: Bleiben Sie bei Kartenzahlungen, wenn Sie Schwierigkeiten haben, im Auge zu behalten, wie viel Geld Sie jeden Monat ausgeben. Diesen Weg, Sie können auf Ihre Online-Kontoauszüge zurückgreifen, um Ihre Ausgaben leicht zu überwachen.

- Überprüfe dich selbst, bevor du dich kaputt machst: Machen Sie es sich zur Aufgabe, Ihre Ausgabengewohnheiten wöchentlich zu analysieren. Sammeln Sie alle Belege oder Kontoauszüge, die Sie haben, und prüfen Sie, ob Sie das Budget einhalten oder ob Sie Ihre Ausgaben für den Rest Ihres Budgetierungszyklus einholen müssen. Die Budgetierung hilft Ihnen, Ihre Ausgaben zu überwachen, damit Sie weiterhin im Rahmen Ihrer Möglichkeiten leben können.

- Go Old-School:Wenn Sie lieber die Technologie überspringen und bei der Budgetierung einen taktileren Ansatz wählen möchten, ein Stift und ein Scheckheft reichen vollkommen aus. Machen Sie es sich nur zur Gewohnheit, Ihre Ausgaben aufzuzeichnen, sobald Sie Ihre Karte durchgezogen haben.

- Versuchen Sie es mit der New-School-Methode:Wenn Sie nicht jedes Mal, wenn Sie an der Kasse auschecken, Stift und Papier zücken können, eine automatisierte Spesenverfolgung könnte eine bessere Alternative sein. Mit der Mint-App, Sie können Ihr Bankkonto verbinden, um Ihre Ausgaben mühelos aufzuzeichnen und Transaktionstrends zu überwachen.

5. Verfolgen Sie Ihren Budgetierungsfortschritt, Rezension, und überarbeiten

Ein grundlegendes Budget zu erstellen ist ein riesiger finanzieller Sieg. Es hilft Ihnen sicherzustellen, dass Sie Ihre Ausgaben decken und spannende Meilensteine erreichen, wie ein Hauskauf oder die Rückzahlung Ihres Studienkredits. Während Sie weiter budgetieren, nehmen Sie Anpassungen vor, wie Sie es für richtig halten. Ihr Einkommen, Ausgaben oder Lebensstil können sich ändern, und es ist wichtig, sicherzustellen, dass Ihr Budget weiterhin für Sie und Ihre Zukunft funktioniert.

Erstellen Sie einen Budgetplan und überprüfen Sie Ihr Budget regelmäßig – jede Woche, jeden Monat, oder mindestens vierteljährlich, um zu sehen, ob sich größere Änderungen ergeben, oder Meilensteine stattgefunden haben. Dies hilft Ihnen nicht nur, Ihre Erfolge zu erkennen und zu feiern, aber es wird Sie auch ermutigen, Ihre Strategie zu überdenken und nach Bedarf anzupassen.

Budgetierungsaufschlüsselung für Anfänger

Jetzt, da Sie wissen, wie man ein Budget erstellt, Es ist an der Zeit, Best Practices und Budgetierungsgrundlagen zu besprechen, um sicherzustellen, dass Ihr Budget für Ihr Geld und Ihren Lebensstil geeignet ist.

So wählen Sie den für Sie geeigneten Budgetierungsstil

Hier ist die Sache mit der Budgetierung. Es gibt nicht wirklich einen One-Size-Fits-All-Ansatz, der für jeden Einzelnen funktioniert. Abhängig von Ihren Ausgabengewohnheiten, finanzielle Ziele, Lebensstil, und Ihre Beziehung zu Geld im Allgemeinen, Eine Budgettaktik könnte für Sie sinnvoller sein als eine andere. Werfen wir einen Blick auf einige Budgetierungsmethoden, die Sie ausprobieren können.

Behalten Sie Transaktionen mit der Umschlagmethode im Auge

Das Briefumschlagsystem ist ein einfacher Budgetierungsansatz, bei dem mit Bargeld statt mit Plastik ausgegeben wird.

Wenn Sie 100 US-Dollar für das Essen in Restaurants einplanen, Legen Sie diesen Betrag in einen Umschlag. Wenn das Geld weg ist, Sie müssen bis nächsten Monat warten, um wieder auswärts zu essen.

Wenn Sie 200 US-Dollar für Lebensmittel einplanen, stecken Sie 200 Dollar in einen „Lebensmittelumschlag“. Wenn Sie an der Kasse stehen und die Gesamtsumme 203 USD beträgt, du musst etwas zurückgeben.

Die Umschlagmethode hilft Ihnen, mit Ihrem Budget strenger umzugehen. Die Geldtaschen sind eine visuelle und greifbare Erinnerung daran, wie viel Geld Sie für jeden Bereich Ihres Lebens ausgeben.

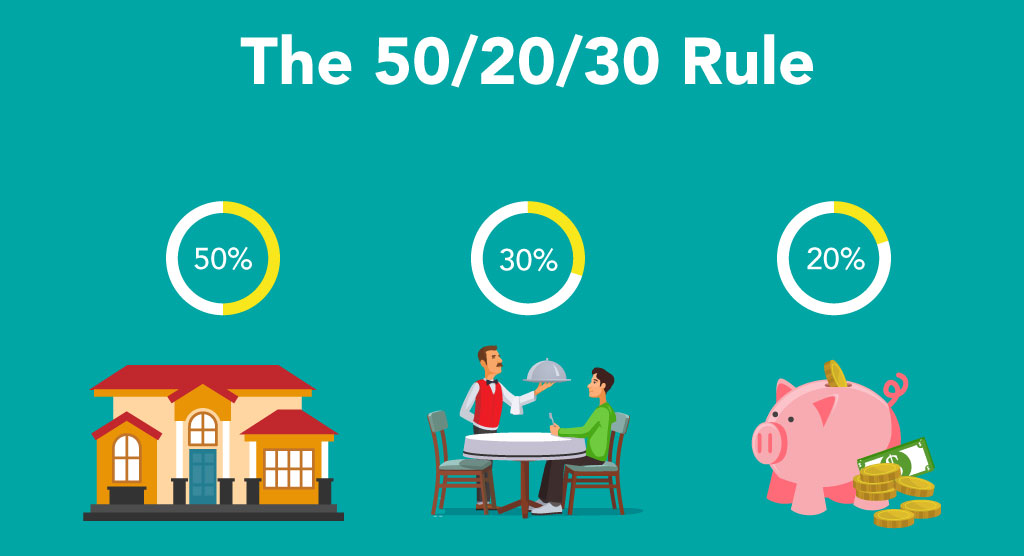

Befolgen Sie die 50/30/20-Regel

Finanzexperten empfehlen die 50/30/20-Richtlinie als grundlegende Finanzstrategie, vor allem für Berufseinsteiger. Sie können auch den neuen 50 30 20 Budgetrechner verwenden, um Ihr neues Budget zu erstellen.

Die Regel besagt, dass Sie 50% zuweisen sollten, 30%, und 20% Ihres Einkommens in die folgenden Kategorien:

- Wesentliches:50%

-Miete/Hypothek

-Dienstprogramme

-Schuldenzahlungen

-Rechnungen

-Lebensmittel - Persönliche Ausgaben:30%

-Entertainment

-Essen gehen

-Date Nacht

-Einkaufen von nicht wesentlichen Artikeln - Ersparnis:20%

–Notsparmaßnahmen

-Rentenkonto

-Reisefonds

–Regentagfonds

50/30/20 Rechner

50/30/20 Budget-RechnerHier ist, wie viel Sie haben für:Essentielles 0,00 $ Möchte 0,00 $ Ersparnis 0,00 $ Monatliches Einkommen nach Steuern Zurücksetzen

Betrachten Sie ein Null-basiertes Budget

Mit der Zero-Based-Budget-Technik jeder Monat beginnt und endet mit null Dollar. Wenn Sie Ihr Null-basiertes Budget erstellen, Jeder Dollar hat einen Zweck. Schauen wir uns ein Beispielbudget mit der nullbasierten Methode an. Wenn Sie 3 $ verdienen, 500 jeden Monat, jeden Dollar einer Ausgabe zuordnen. Sie könnten 1 $ setzen, 750 für Lebenshaltungskosten, 700 Dollar zur Schuldentilgung, und 1 $, 050 für persönliche Ausgaben wie Kinobesuche oder Sparen für den Urlaub. Am Ende des Monats, Ihr Guthaben ist Null, weil jeder Dollar abgerechnet wird.

Merken Sie sich, die Nullbasis bedeutet nicht, dass du es bist Ausgaben jeder Dollar, den du verdienst, aber eher, dass jeder einer anderen Kategorie zugeordnet ist – Sparkonto inklusive!

Wählen Sie ein Budgetierungstool, das zu Ihrem Lebensstil passt

Wie wir bereits erwähnt haben, Die One-Size-Fits-All-Methodik ist ein No-Go, wenn es um die persönliche Budgetierung geht. Ihre finanzielle Situation ist für Sie völlig einzigartig, egal ob es um Ihr Einkommen geht, Kosten, oder Ihre finanziellen Ziele, Daher ist es nur sinnvoll, Ihre Budgetierungsstrategie auf Ihre individuellen Vorlieben abzustimmen.

Hier sind ein paar Tipps, die Ihnen helfen, ein für Sie sinnvolles Budgetierungstool zu finden:

- Bewertungen lesen, oder fragen Sie sich um:Obwohl Geld ein Tabuthema sein kann, Das bedeutet nicht, dass Sie in Ihrer Beziehung oder mit Ihren Freunden Budgetierungstechniken auf Zehenspitzen abtasten müssen. Du vertraust ihren Meinungen wahrscheinlich mehr als allen anderen, Letztendlich. Sehen Sie, welche Tools sie verwenden, und fragen Sie, was ihnen an ihrer aktuellen Budgetierungsmethode gefällt und was nicht.

- Testen Sie es:Bevor Sie sich für kostenpflichtige Budgetierungsabonnements entscheiden, Probieren Sie die kostenlose Testversion aus. Diesen Weg, Sie können sich mit den Funktionen vertraut machen und entscheiden, ob es ein Tool ist, das Sie weiterhin verwenden würden.

- Beachten Sie die Kompatibilität: Wenn Sie Ihre Ausgabenverfolgung automatisieren möchten, Stellen Sie sicher, dass das von Ihnen gewünschte Budgetierungstool in Ihre Bank- und Kreditkartenherausgeber integriert werden kann.

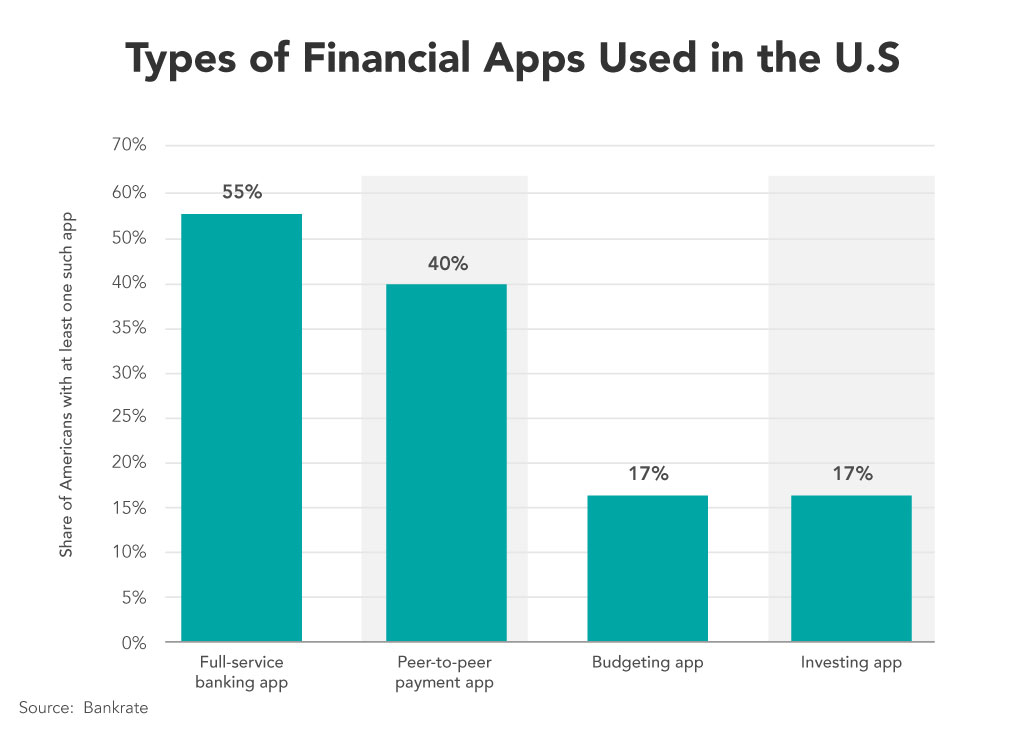

- Verwenden Sie eine auf Ihre Bedürfnisse zugeschnittene Vorlage oder ein Tool:Je nach Ihren finanziellen Verhältnissen Sie benötigen möglicherweise ein einfaches Budget, oder eine, die für Ihre Einnahmen und Ausgaben spezifisch ist. Oder vielleicht benötigen Sie zusätzliche Funktionen wie Investitionsfähigkeit oder die Möglichkeit, Peer-to-Peer-Transaktionen durchzuführen. Einer aktuellen Studie zufolge, 55 % der Amerikaner nutzen eine Full-Service-Banking-App.

Wenn Sie ein Budgetierungstool auswählen, Überlegen Sie, wie Sie es verwenden und wie das Tool zu Ihrem Lebensstil und Ihren finanziellen Zielen passt. Unsere Budgetvorlagen umfassen die folgenden Kategorien:

Wenn Sie ein Budgetierungstool auswählen, Überlegen Sie, wie Sie es verwenden und wie das Tool zu Ihrem Lebensstil und Ihren finanziellen Zielen passt. Unsere Budgetvorlagen umfassen die folgenden Kategorien: - Haushaltsbudget

- Familienbudget

- Studentenbudget

Häufige Hindernisse und Fehler bei der Budgetierung

Bevor Sie sich auf den Weg zu einer besseren Budgetierung machen, Es ist an der Zeit, über einige der Hindernisse zu sprechen, denen Sie auf Ihrem Weg begegnen können. Wie die meisten Dinge im Leben (oder in diesem Fall das Meer) Die Budgetierung ist nicht immer eindeutig – es kann schwierige oder mehrdeutige Aspekte geben. Zufällige Faktoren berücksichtigen, einmalige Ausgaben oder die Berechnung eines Teilzeit-Gigs können Ihr Budget komplizieren, aber vertraue uns, Ihre Reise kann (und muss) weitergehen! Hier sind ein paar Tipps, um sicherzustellen, dass Sie das genaueste Budget haben – unabhängig von den Umständen.

1. Schätzung eines unregelmäßigen Einkommens

Wenn Sie Freiberufler sind oder nebenbei arbeiten, Sie haben wahrscheinlich ein unregelmäßiges Einkommen, das schwer vorherzusagen ist. In diesen Fällen, es ist am besten, einen konservativen (niedrigen) Betrag zu schätzen, damit Sie nicht zu viel ausgeben. Überprüfen Sie die Einnahmen der letzten 3-6 Monate und achten Sie auf Muster. Können Sie einen ungefähren Stunden- oder Wochensatz für das, was Sie einbringen, ermitteln? Wenn Sie neu in einem Job sind, wie eine Kellnerin zu sein, Fragen Sie einen Kollegen, wie viel er normalerweise mit Trinkgeldern verdient, damit Sie Ihre monatlichen Trinkgelder vorhersagen können. Über alles, Geben Sie Ihr Bestes, um eine Einkommensschätzung zu erstellen – in dem Wissen, dass Sie sie auf dem Weg optimieren können.

2. Bezahlen von Notfallkosten

Bedauerlicherweise, Unfälle und unerwartete Rechnungen passieren jedem. Von Autoproblemen bis hin zum Verlust des Arbeitsplatzes und Krankheitskosten, Notfälle können teuer sein und ein Notfallbudget kann helfen, die Kosten zu senken. Eine unerwartete Rechnung kann unser Budget sprengen, und setze dich zurück. Kommt es zu einem Vorfall, Versuchen Sie, die Ausgaben in Ihr Budget einzubeziehen, während Sie Ihre anderen Rechnungen bezahlen. Zum Beispiel, Vielleicht möchten Sie für den Monat weniger essen gehen, oder holen Sie sich eine zusätzliche Schicht, um eine Rechnung zu decken. Falls Sie können, Bauen Sie einen Notfallfonds in Ihr Budget ein, um Ihre Finanzen gegen zukünftige unerwartete Situationen zu schützen.

3. Einmalige Ausgaben vergessen

Artikel wie Jahresmitgliedschaften, Urlaube, und Geschenke für Familie und Freunde werden beim Erstellen von Budgets oft vergessen. Falls Sie können, Legen Sie jeden Monat einen kleinen Geldbetrag für diese zusätzlichen Ausgaben bereit. Sie können die voraussichtlichen Kosten für das Jahr schätzen und in Ihrem Monatsbudget berücksichtigen. Zum Beispiel, Wenn Sie normalerweise 300 US-Dollar für Weihnachtsgeschenke ausgeben, Legen Sie jeden Monat zusätzliche 25 US-Dollar bereit, um diese zusätzlichen Ausgaben zu berücksichtigen. Wenn der Dezember kommt, Sie haben das Geld, das Sie für Geschenke ausgeben können.

Wichtige Erkenntnisse:Budgetierung 101

- Das Erstellen eines Budgets ist wirklich so einfach wie die folgenden fünf Schritte:

- Berechnung Ihres Take-Home-Gehalts

- Schätzung Ihrer Ausgaben

- Festlegen von Spar- und Schuldentilgungszielen

- Aufzeichnung Ihrer Ausgaben

- Verfolgen Sie Ihren Fortschritt

- Um die richtige Budgetierungsmethode und die richtigen Tools für Sie zu finden, Kompatibilität berücksichtigen, herumfragen, und probiere verschiedene Möglichkeiten aus

- Vermeiden Sie Fallstricke bei der Budgetierung, indem Sie sich auf unerwartete Umstände vorbereiten und Ihre Budgetstrategie nach Bedarf anpassen

Melden Sie sich bei Mint an, um Ihr Budget und Ihre Ziele einzuhalten

Lassen Sie die Mint-App die schwere Arbeit für Sie erledigen. Es kann Ihr Einkommen berechnen, summieren Sie Ihre Ausgaben nach Kategorie, und helfen Ihnen, Ihre Sparziele zu erreichen. Die Nachverfolgung von Ausgaben mit der App ist einfach und zugänglich – egal wo Sie sich befinden.

-

So erstellen Sie ein nullbasiertes Budget für Ihr Unternehmen

Bei der nullbasierten Budgetierung beginnt der Budgetprozess im Gegensatz zu einem Standardbudget ganz von vorne. Erfahren Sie mehr über die nullbasierte Budgetierung, um zu sehen, ob sie für Ihr Unte

-

Wie man ein Budget erstellt

Sehen Sie sich das Video an:So erstellen Sie ein Budget Transkript Neues Fenster öffnen So erstellen Sie ein Budget Die Budgetierung ist ein grundlegender Schritt, um Ihr finanzielles Wohlbefind

Budget

- So erstellen Sie ein Arbeitsblatt für das monatliche Budget

- Wie kann flexible Budgetierung Unternehmen helfen?

- So führen Sie eine ausgefeilte Budgetanalyse durch

- Wie man mit flexibler Budgetierung erfolgreich ist

- So erstellen Sie einen personalisierten monatlichen Budgetplaner

- Nullbasierte Budgetierung 101

- So erstellen Sie ein Budget

- So planen Sie ein Wochenbudget

- So erstellen Sie ein Budget

-

So erstellen Sie ein Budget für die Trennung

So erstellen Sie ein Budget für die Trennung Müssen Sie herausfinden, wie Sie ein Budget für die Trennung erstellen? Vielleicht fürchtest du diesen Moment, oder er erscheint dir einfach so verdammt komplex, dass du ihn so lange wie möglich hinau...

-

Wie man sich an ein Budget hält:Bewährte Budgetierungsgewohnheiten

Wie man sich an ein Budget hält:Bewährte Budgetierungsgewohnheiten Benötigen Sie Tipps zum Einhalten eines Budgets? Du bist nicht alleine. Das ist oft der schwierigste Teil! Manchmal fühlt es sich an, als ob ein nächtlicher Snack-Lauf, ein munteres Lebensmitteleinka...