Kapitalbudgetierung mit Amortisationszeit

Der Prozess von Investitionsrechnung soll Unternehmen helfen, Entscheidungen über zukünftige Projekte zu treffen. Eine Methode der Kapitalbudgetierung verwendet eine Amortisationszeit, um diese Entscheidungen zu treffen. Hier sind die Grundlagen der Amortisationszeit und ob Sie sie bei der Kapitalplanung für Ihr Unternehmen verwenden sollten.

Amortisationszeit

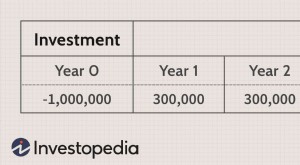

Die Grundidee dieser Methode besteht darin, das Projekt auszuwählen, dessen Anfangsinvestition sich in kürzester Zeit amortisiert. Um dies zu berechnen, Sie nehmen die Kosten für jedes potenzielle Projekt und teilen sie durch den jährlichen Mittelzufluss, den es mit sich bringt. Dies wird Ihnen sagen, wie viele Jahre es dauern würde, um die Anfangsinvestition zurückzugewinnen. Zum Beispiel, Nehmen wir an, Sie haben ein Projekt, das 100 US-Dollar kostet, 000 und es wird $20 einbringen, 000 pro Jahr. Die Amortisationszeit für dieses Projekt beträgt fünf Jahre. Vergleichen Sie die Amortisationszeiträume für Ihre potenziellen Projekte. Wählen Sie dann die Investition, die sich in kürzester Zeit amortisiert, und fahren Sie fort.

Mit dieser Methode

Der Hauptvorteil dieser Methode der Kapitalbudgetierung besteht darin, dass sie sehr einfach ist. Es erfordert nicht viel Berechnung und ist schnell erledigt. Jedoch, es berücksichtigt nichts über die anfängliche Amortisationszeit hinaus und deshalb, als unzuverlässig gelten könnte.

-

Ein Leitfaden für kleine Unternehmen zur Kapitalbudgetierung

Eine Kapitalbudgetierung ist notwendig, um sicherzustellen, dass Ihre neuen Kapitalausgaben mehr einbringen als ihre Opportunitätskosten. Der Aufstieg zeigt Ihnen, welche Methoden am besten funktionie

-

Berechnen Sie die Amortisationszeit mit dieser Formel

Die Amortisationszeit ist die Zeitspanne, die ein Unternehmen benötigt, um investierte Mittel wieder hereinzuholen oder die Gewinnschwelle zu erreichen . Es ist besonders nützlich bei der Entscheidung

Budget

- Was ist Kapitalbudgetierung?

- Auswahl einer Investitionsbudgetierungstechnik

- Vor- und Nachteile der Kapitalplanung

- Budgetierung mit einem monatlichen Einkommensplan (MIP)

- Bewertungstechniken der Investitionsplanung

- Der Kapitalbudgetierungsprozess für Unternehmer

- Kapitalbudgetierung mit Discounted Cash Flow (DCF)

- Die grundlegenden Schritte der Kapitalbudgetierung

- Vereinfachen Sie die Budgetierung mit einer Tabellenkalkulation

-

Eine Einführung in die Kapitalplanung

Eine Einführung in die Kapitalplanung Was ist Kapitalbudgetierung? Die Investitionsplanung beinhaltet die Auswahl von Projekten, die einen Mehrwert für ein Unternehmen darstellen. Der Investitionsplanungsprozess kann fast alles umfassen...

-

Budgetierung mit ADHS

Budgetierung mit ADHS Manchmal scheint es, als ob das Erwachsensein ein sehr langer Hindernisparcours ist. Es ist alles entweder reibungsloses Segeln und leichte Siege oder Lektionen, die ein spezielles Training und wieder...