Debt Service Coverage Ratio (DSCR):Wie man sie berechnet

Die Schuldendienstdeckungsquote (DSCR) wird verwendet, um die Fähigkeit eines Unternehmens zu bestimmen, zusätzliche Schuldenzahlungen zu decken. Kreditgeber verwenden den DSCR, um zu entscheiden, ob sie einen Kredit oder eine Hypothek genehmigen.

Die Schuldendienstdeckungsquote (DSCR) wird verwendet, um die Fähigkeit eines Unternehmens zu bestimmen, zusätzliche Schuldenzahlungen zu decken. Kreditgeber verwenden den DSCR, um zu entscheiden, ob sie einen Kredit oder eine Hypothek genehmigen. Die Schuldendienstdeckungsquote (DSCR) ist eine Rechnungskennzahl, die die Fähigkeit eines Unternehmens misst, seine Schuldenzahlungen zu decken. Der DSCR wird häufig von Kreditinstituten im Rahmen ihrer Due Diligence während des Kreditprozesses verwendet, um zu sehen, wie gut ein Unternehmen seine aktuellen Schulden bezahlen kann und ob es in der Lage ist, zusätzliche Schulden aufzunehmen.

Überblick:Wie hoch ist die Schuldendienstdeckungsquote?

Wenn Sie kürzlich einen Kredit beantragt haben oder dies in Betracht ziehen, sollten Sie wissen, dass einer der wichtigsten Punkte, auf die alle Kreditinstitute oder Investoren achten, Ihre Fähigkeit ist, Ihre aktuellen Schulden und alle zusätzlichen Schulden, die Sie aufnehmen, zu bezahlen.

Um diese Bestimmung zu treffen, verwenden die meisten Kreditinstitute die Debt Service Coverage Ratio oder DSCR. Ähnlich wie die Liquiditätsdeckungsquoten – wie die Zinsdeckungsquote, die verwendet wird, um die Fähigkeit eines Unternehmens zu berechnen, Zinszahlungen mit dem Nettobetriebsergebnis zu decken – untersucht die DSCR die Fähigkeit eines Unternehmens, sowohl Kapital- als auch Zinszahlungen zu decken.

Was sagt Ihnen der DSCR?

Der DSCR zeigt, wie viel Geld Ihnen zur Verfügung steht, um aktuelle Schulden zu decken, sowie ob Sie über genügend Einkommen verfügen, um weitere Schulden zu decken. Ein DSCR von weniger als 1 kann darauf hinweisen, dass Sie Ihr Nettobetriebseinkommen (NOI) erhöhen oder Ihre Ausgaben senken müssen, um zusätzliche Schulden aufzunehmen.

Die meisten Kreditgeber haben eine festgelegte Anforderung für die Kreditvergabe und suchen nach einem DSCR von mindestens 1,2, um einen Kredit zu verlängern. In den Augen eines Kreditgebers oder Anlegers weist ein DSCR von 1 darauf hin, dass Sie über ausreichende Nettobetriebseinnahmen verfügen, um Ihre aktuellen Schulden zu decken, aber nicht in der Lage sind, weitere Schulden aufzunehmen.

Wie wird die DSCR verwendet?

Sie können Ihren DSCR berechnen, bevor Sie überhaupt einen Kredit beantragen. Auf diese Weise erhalten Sie eine Vorstellung von Ihren Chancen auf eine Genehmigung oder ob es besser ist zu warten, bis sich Ihr DSCR verbessert hat. Der DSCR wird jedoch am häufigsten von Kreditinstituten verwendet, um zu bestimmen, inwieweit ein Unternehmen in der Lage ist, aktuelle Schulden zurückzuzahlen und weitere Schulden aufzunehmen.

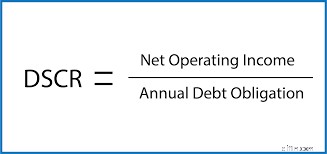

Was ist die DSCR-Formel?

Die DSCR-Formel lautet:

Jährliches Nettobetriebseinkommen ÷ Jährliche Schuldenzahlungen =Schuldendienstdeckungsquote oder DSCR

Es ist wichtig zu beachten, dass, während die meisten Finanzinstitute bei der Berechnung des DSCR das Nettobetriebsergebnis verwenden, einige Kreditgeber das EBIT verwenden, das das Ergebnis vor Zinsen und Steuern ist. Erkundigen Sie sich unbedingt bei Ihrem Kreditgeber, ob er diese Vorsteuermethode zur Berechnung des DSCR verwendet.

Um mit der Berechnung Ihres DSCR zu beginnen, müssen Sie sowohl das Nettobetriebseinkommen als auch die Schuldenzahlungen berechnen.

So berechnen Sie das Nettobetriebsergebnis:

Einnahmen - Betriebsausgaben =Nettobetriebseinnahmen

Wenn Sie eine Buchhaltungssoftware verwenden, können Sie diese Informationen direkt aus Ihrer Jahresabschluss-Ertragsrechnung abrufen. Wenn nicht, müssen Sie es manuell anhand der in Ihren Buchhaltungsjournalen erfassten Summen berechnen.

Als nächstes möchten Sie Ihre Gesamtschuldenzahlung für das Jahr berechnen. Auch bei der Verwendung von Buchhaltungssoftware können Sie diese Informationen aus dem Hauptbuchbericht abrufen, aber Sie müssen Schuldenzahlungen manuell berechnen, wenn Sie derzeit keine Buchhaltungssoftware verwenden.

So berechnen Sie die Gesamtschuldenzahlung:

Hauptzahlung + Zinszahlung + Leasingzahlungen =Gesamtschuldenzahlung

So berechnen Sie Ihren DSCR

Wenn Sie bereit sind, Ihren DSCR zu berechnen, erhalten Sie zunächst Ihr Nettobetriebseinkommen aus Ihrer Jahresabschluss-Gewinn- und Verlustrechnung. In diesem Beispiel sagen wir, dass Ihr Nettobetriebseinkommen 51.000 $ beträgt. Als nächstes müssen Sie Ihre jährliche Schuldentilgung berechnen. Zum Beispiel hat Ihr Unternehmen derzeit einen Kredit über 250.000 $ für das Gebäude, das Sie bewohnen. Ihre monatliche Kapitalzahlung beträgt 2.100 $, während Ihre Zinszahlung 675 $ pro Monat beträgt.

Das macht eine monatliche Gesamtzahlung von 2.775 $ (2.100 $ + 675 $). Sie würden dann Ihre monatliche Schuldenzahlung mit 12 multiplizieren, um eine jährliche Summe zu erhalten:

2.775 $ x 12 =33.300 $

Da Sie sowohl Ihr Nettobetriebseinkommen als auch Ihren jährlichen Schuldenrückzahlungsbetrag haben, können Sie Ihren DSCR berechnen.

51.000 $ ÷ 33.300 $ =1,5

Beispiel einer DSCR-Berechnung

Machen wir weiter und führen eine weitere DSCR-Berechnung durch. Jim besitzt einen Autoteileladen in der Gegend von Chicago. Er hat derzeit einen Standort im Nordwesten der Stadt, würde aber gerne ein zweites Geschäft im Südwesten hinzufügen.

Jims Nettobetriebseinkommen im Jahr 2019 betrug 125.000 US-Dollar. Seine Hypothek auf das Gebäude, in dem sein Geschäft untergebracht ist, hat eine jährliche Kapitalzahlung von 34.000 USD, während seine Zinszahlungen 6.000 USD jährlich betragen, was einer Gesamtschuldenzahlung von 40.000 USD entspricht. Er hat auch eine Leasingzahlung für Kfz-Ausrüstung in Höhe von 1.000 $ monatlich oder 12.000 $ jährlich, wodurch seine jährlichen Schuldentilgungen 52.000 $ betragen.

Mit diesen Summen kann Jim seine Schuldendienstdeckungsquote berechnen:

125.000 $ ÷ 52.000 $ =2,40 $

Das Ergebnis bedeutet, dass Jim seine aktuellen Schulden basierend auf seinem Nettobetriebseinkommen mehr als doppelt decken kann.

Wenn Jim ein zweites Darlehen mit einer monatlichen Zahlung von 1.100 US-Dollar Kapital und 500 US-Dollar Zinsen erhalten würde, würde dies jährliche Zahlungen von insgesamt 19.200 US-Dollar bedeuten. Lassen Sie uns berechnen, wie hoch Jims DSCR mit einer zweiten Hypothek wäre:

125.000 $ ÷ (52.000 $ + 19.200 $) =1,76

Selbst mit der zweiten Hypothek, die zu seiner Gesamtverschuldung hinzugefügt wird, ist Jim immer noch in einer guten Position, um seine Schulden zu begleichen, solange er sein aktuelles Nettobetriebseinkommen behält. Aber wenn der zweite Kredit Jims DSCR auf 1 oder weniger gebracht hätte, würde er wahrscheinlich nicht für den Kredit zugelassen werden.

Berechnen Sie Ihren DSCR, bevor Sie einen Kredit beantragen

Während der DSCR fast immer von Kreditinstituten durchgeführt wird, bevor ein Kredit genehmigt wird, warum nicht proaktiv sein und die Berechnung selbst durchführen? Die Kenntnis Ihres DSCR kann ein entscheidender Faktor dafür sein, ob Sie einen Kredit beantragen oder warten, bis Ihr Nettobetriebseinkommen steigt oder Ihre Gesamtverschuldung niedriger ist.

Wenn Ihr DSCR wieder niedrig wird, gibt es einige Dinge, die Sie tun können, um ihn zu erhöhen, bevor Sie einen Kredit beantragen.

- Begleichen Sie aktuelle Schulden: Die Reduzierung oder Eliminierung von Schuldenzahlungen erhöht Ihren DSCR und macht es wahrscheinlicher, dass Ihr Kreditantrag genehmigt wird.

- Überarbeitung des Betriebs: Wenn Sie alte, ineffiziente Geräte verwenden, kosten Sie diese Ineffizienzen wahrscheinlich Geld. Ein altes Heizsystem kann jährlich Tausende von Dollar verschwenden, während veraltete Fabrikanlagen eine langsamere Produktion und höhere Personalkosten bedeuten. Wenn Sie Ihre Geschäftstätigkeit auf ganzer Linie betrachten, können Sie Ihre Ausgaben senken und effizienter arbeiten, wodurch sich Ihre Chancen auf den Erhalt dieses Darlehens erhöhen. Aber selbst wenn Sie dies nicht tun, ist es immer eine gute Idee, Ihre Abläufe zu verbessern.

- Kosten senken: Dies gilt auch für Modernisierungsvorgänge, aber selbst wenn Ihr Betrieb reibungslos läuft, können Sie möglicherweise etwas tun, um Ihre Ausgaben zu senken.

Es ist ein guter Ausgangspunkt, Ihren DSCR auf 1 zu bringen, aber wenn Sie eine bessere Chance auf einen Kredit haben möchten, sollten Sie mindestens einen DSCR zwischen 1,2 und 1,5 haben.

-

So berechnen Sie den Prozentsatz der Forderungsausfälle im Jahr 2022

Zu viele Forderungsausfälle könnten ein Hinweis auf Probleme sein. Hier ist, wie man es berechnet. Die meisten Unternehmen verkaufen ihre Produkte auf Kredit, zum Vorteil der Käufer und um ihr eigene

-

So berechnen Sie das Verhältnis von Schulden zu Einkommen

Ihr Verhältnis von Schulden zu Einkommen ist entscheidend, insbesondere wenn Sie eine Hypothek, ein Eigenheimdarlehen oder einen anderen großen Privatkredit beantragen. Wenn Sie verstehen, was es is

Buchhaltung

- So berechnen Sie die Schuldensicherheitsquote

- So berechnen Sie die PTI-Schulden

- So berechnen Sie die Kosten einer Schuld vor Steuern

- So berechnen Sie das Schulden-Kredit-Verhältnis

- So berechnen Sie die USPS-Versicherung

- Wie interpretiert man das Verhältnis von Schulden zum Wert?

- So berechnen Sie ein Gewinn-Verlust-Verhältnis

- So berechnen Sie die Schuldenrendite

- So berechnen Sie ein Kurs-Gewinn-Verhältnis

-

So berechnen Sie Ihr Verhältnis von Schulden zu Vermögenswerten für 2022

So berechnen Sie Ihr Verhältnis von Schulden zu Vermögenswerten für 2022 Das Verhältnis von Schulden zu Vermögenswerten kann für größere Unternehmen nützlich sein, die nach potenziellen Investoren suchen oder erwägen, einen Kredit zu beantragen. Die Berechnung des Schulde...

-

So berechnen Sie das Quick Ratio (+Beispiele)

So berechnen Sie das Quick Ratio (+Beispiele) Es gibt zahlreiche Bilanzkennzahlen, anhand derer die finanzielle Stabilität und Kreditwürdigkeit Ihres Unternehmens ermittelt werden kann. Eines davon, das schnelle Verhältnis, zeigt das Gleichgewic...