Was ist Buchhaltung?:Ein Leitfaden für kleine Unternehmen

Immer noch nicht sicher, was Buchhaltung ist? Wir erklären Ihnen genau, was Buchhaltung ist, geben Ihnen eine Einführung in die Geschichte der Buchhaltung und erklären, warum es wichtig ist, die Buchhaltung in Ihrem kleinen Unternehmen zu verwenden.

Immer noch nicht sicher, was Buchhaltung ist? Wir erklären Ihnen genau, was Buchhaltung ist, geben Ihnen eine Einführung in die Geschichte der Buchhaltung und erklären, warum es wichtig ist, die Buchhaltung in Ihrem kleinen Unternehmen zu verwenden. Die Buchhaltung ist der Akt des Organisierens, Aufzeichnens und Analysierens von Finanzinformationen, der Ihnen fundiertes Finanzwissen über Ihr Unternehmen vermittelt. Die Buchhaltung spielt eine Hauptrolle in Ihrem kleinen Unternehmen und hilft Ihnen dabei, alles zu verwalten, vom Unternehmenswachstum über die Suche nach Investoren bis hin zur Sicherung eines Geschäftsdarlehens.

Überblick:Was ist Buchhaltung?

Ich wette, Sie wussten nicht, dass in Mesopotamien mehr als 7.000 Jahre alte Buchhaltungsunterlagen gefunden wurden.

Obwohl dies der Anfang war, hielt die doppelte Buchführung erst im 14. Jahrhundert Einzug, als Luca Pacioli, ein enger Freund von Leonardo da Vinci, ein System erfand, das ein Hauptbuch, ein Journal und ein Memorandum zur Aufzeichnung von Transaktionen verwendete. P>

Pacioli beschrieb den Prozess der doppelten Buchführung in seinem Buch „De Computis et Scripturis“, das auf Englisch mit „Rechnungen und Schriften“ übersetzt wird und später als der Vater des Rechnungswesens und der Buchhaltung bekannt wurde.

Paciolis Buch, das als genial galt, wurde in fünf Sprachen übersetzt, wobei die Grundprinzipien des Buches noch heute verwendet werden.

Der moderne Wirtschaftsprüferberuf wurde jedoch erst im 19. Jahrhundert geboren, als Wirtschaftsprüfer aus dem Vereinigten Königreich in die USA kamen, um britische Unternehmen zu prüfen.

Viele dieser Buchhalter blieben in den USA und gründeten schließlich Buchhaltungspraktiken. Von dort aus wurde 1887 die erste US-amerikanische Wirtschaftsprüfungsgesellschaft gegründet, der bald das American Institute of Certified Public Accountants (AICPA) folgen wird.

Im 20. Jahrhundert gab es die meisten Entwicklungen, die sich auf die Rechnungslegung auswirkten, mit dem 1973 gegründeten Financial Accounting Standards Board (FASB), gefolgt vom Governmental Accounting Standards Board (GASB).

Die Schaffung dieser Financial Standards Boards führte schließlich zur Einführung der allgemein anerkannten Rechnungslegungsgrundsätze (GAAP), die 10 Schlüsselkonzepte umfassen, die vom FASB als genehmigte Rechnungslegungsmethoden verwendet werden. Heute verlangt das US-Gesetz, dass jedes börsennotierte Unternehmen die GAAP-Richtlinien befolgt.

Heute geht man davon aus, dass Organisationen wie die International Financial Reporting Standards (IFRS) eine viel größere Rolle bei der Schaffung globaler Rechnungslegungsstandards spielen werden, die von Unternehmen weltweit übernommen werden können.

Buchhaltungsarten

Buchhalter bereiten nicht nur Steuern vor. Sie können auch eine breite Palette von Dienstleistungen erbringen, darunter die Prüfung von Jahresabschlüssen und Hauptbuchberichten, die Untersuchung finanzieller Unregelmäßigkeiten und die Erstellung und Überprüfung interner Berichte.

Nicht alle Buchhalter führen die gleichen Aufgaben aus, da sie je nach Art der Buchhaltung, die sie durchführen, unterschiedlich sind. Werfen wir einen Blick auf einige dieser Typen.

1. Finanzbuchhaltung

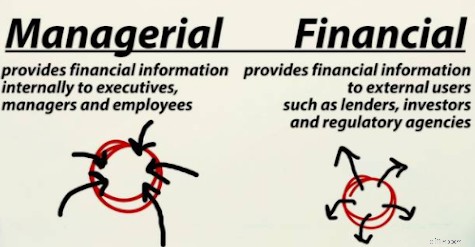

Die Finanzbuchhaltung verfolgt, zeichnet auf und berichtet über Finanztransaktionen des Unternehmens durch die Erstellung und Analyse von Jahresabschlüssen.

Die Auszüge werden nicht für den internen Gebrauch erstellt, sondern für die Weitergabe an Personen außerhalb des Unternehmens, einschließlich Investoren, Gläubiger und Kunden. Abschlüsse, die typischerweise von Finanzbuchhaltern erstellt werden, umfassen Folgendes:

- Bilanz: Die Bilanz ist eine Erklärung, die das Vermögen, die Verbindlichkeiten und das Eigenkapital des Unternehmens unter Verwendung der Bilanzgleichung zusammenfasst:Vermögenswerte =Verbindlichkeiten + Eigenkapital

- Ertragsrechnung: Eine Gewinn- und Verlustrechnung deckt einen bestimmten Zeitraum ab und gibt Auskunft über Gewinn und Verlust für diesen Zeitraum.

- Kapitalflussrechnung: Die Kapitalflussrechnung zeigt die Geldmenge, die regelmäßig in das Unternehmen ein- und ausfließt während eines bestimmten Zeitraums. Die Kapitalflussrechnung betrachtet den Cashflow aus laufender Geschäftstätigkeit, Investitionstätigkeit und Finanzierungstätigkeit.

- Aufstellung der Gewinnrücklagen: Die Aufstellung der Gewinnrücklagen deckt einen bestimmten Zeitraum ab und zeigt die an die Aktionäre gezahlten Dividenden sowie alle Mittel, die vom Unternehmen für die zukünftige Verwendung einbehalten werden.

Die Finanzbuchhaltung berichtet über vergangene Leistungen und blickt nicht nach vorne. Es gibt zwei Arten der Finanzbuchhaltung, die Unternehmen verwenden können:zahlungsbasierte Buchführung und periodengerechte oder doppelte Buchführung.

Viele kleinere Unternehmen verwenden die Kassenbuchhaltung, aber jedes Unternehmen mit Anteilseignern sowie alle börsennotierten Unternehmen müssen die periodengerechte Buchhaltung verwenden.

2. Betriebsbuchhaltung

Im Gegensatz zur Finanzbuchhaltung dreht sich das Controlling um interne Prozesse.

Die Betriebsbuchhaltung, auch als Kostenrechnung bekannt, konzentriert sich auf die Entscheidungsfindung, indem sie die aktuelle Strategie, die aktuelle Unternehmensleistung und das Risikomanagement betrachtet und dabei die festen und variablen Kosten, die Gewinnschwelle, die Produktionskosten sowie die Produkt- und Dienstleistungspreise betrachtet. P>

Die interne Buchhaltung verwendet die in der Finanzbuchhaltung erstellten Abschlüsse, generiert aber auch die folgenden Berichte für den internen Gebrauch:

- Produktkosten

- Betriebsbudgetierung

- Varianzanalyse

- Aktivitätsbasierte Kostenrechnung

Anstatt die vergangene Leistung zu analysieren, sucht das Management Accounting immer nach Möglichkeiten, die zukünftige Leistung zu verbessern.

3. Steuerbilanz

Die Steuerbilanz wird durch den Internal Revenue Code (IRC) geregelt. Steuerberater arbeiten mit ihren Kunden zusammen, um sicherzustellen, dass Unternehmen, gemeinnützige Organisationen und einzelne Steuerzahler den IRC-Code ordnungsgemäß befolgen.

Während die Rolle eines Steuerberaters das genaue Erstellen von Steuererklärungen und das zeitnahe Einreichen dieser Formulare umfasst, bieten Steuerberater auch Steuerplanungsberatung an, die die Entwicklung einer Strategie für die spezifische Steuersituation jedes Kunden umfasst, um Abzüge zu maximieren und die Steuerpflicht zu minimieren.

Steuerberater müssen mit den aktuellen Steuergesetzen vertraut sein und diese Vertrautheit bewahren, um ihre Kunden richtig bedienen zu können.

4. Staatliche Rechnungslegung

Die staatliche Rechnungslegung konzentriert sich auf die Ausgaben und die Rechenschaftspflicht für diese Ausgaben, wobei die Mittel zur Verwaltung einer Vielzahl von Programmen verwendet werden.

- Allgemeiner Fonds: Der primäre Fonds, der von der Regierung verwendet wird, um Aktivitäten zu verwalten, die nicht von einem Zweckfonds finanziert werden. Verwaltungs- und Betriebstätigkeiten werden in der Regel aus dem allgemeinen Fonds bezahlt.

- Dauerfonds: Ein permanenter Fonds verwendet nur die Einnahmen aus dem Fonds zum direkten Nutzen seiner Bürger, wie z. B. die Ausschüttung jährlicher Dividenden.

- Sonderertragsfonds: Ein spezieller Einnahmenfonds wird verwendet, um Geld von der Öffentlichkeit zu sammeln, das für einen bestimmten Zweck verwendet werden soll.

- Kapitalprojektfonds: Ein Kapitalprojektfonds wird verwendet, um ein Investitionsgut zu errichten oder zu erwerben. Sobald der Vermögenswert fertiggestellt oder erworben wurde, wird der Fonds aufgelöst.

- Schuldendienstfonds: Ein Schuldendienstfonds wird für die Zahlung von Kapital und Zinsen auf langfristige Schulden verwendet.

Die Aktivitäten müssen für jeden dieser Fonds nachverfolgt werden, um der Öffentlichkeit Informationen darüber zu liefern, wie öffentliche Gelder verwendet werden.

Bei dieser oder jeder anderen Art der Buchhaltung ist die genaueste Art, Ihre Finanztransaktionen zu verwalten, die Verwendung einer Buchhaltungssoftware, die darauf ausgelegt ist, den gesamten Buchhaltungsprozess zu vereinfachen, ein großes Plus für Geschäftsinhaber ohne Buchhaltungskenntnisse.

Die Rolle der Buchhaltung in Unternehmen

Es ist schwer vorstellbar, ein Unternehmen ohne den Einsatz von Buchhaltung zu führen. Durch das Sammeln und Analysieren von Finanzdaten erhalten Geschäftsinhaber und Investoren die Informationen, die sie benötigen, um fundierte Entscheidungen zu treffen.

Während Jahresabschlüsse für externe Unternehmen wie Kreditgeber und Investoren wichtig sind, spielen sie auch eine wichtige Rolle bei internen Geschäftsentscheidungen. Diese Entscheidungen können von der Einstellung eines weiteren Mitarbeiters bis zur Erhöhung des Preises der von Ihnen hergestellten Produkte reichen.

Wie können Sie beispielsweise wissen, ob Ihr Produkt zu hoch oder zu niedrig ist, wenn Sie keine Daten haben, die Ihnen genau sagen, wie viel es kostet, dieses Produkt herzustellen? Woher wissen Sie, wie viel Geld Ihre Kunden Ihnen schulden, wenn Sie Ihre Forderungen nicht richtig verwalten?

Woher wissen potenzielle Investoren, ob sie in Ihr Unternehmen investieren sollten, wenn sie Ihr aktuelles Einkommen nicht sehen können? Wie werden Kreditsachbearbeiter entscheiden, Ihnen Geld zu leihen, ohne vorher einen Blick auf Ihre Bilanz zu werfen?

Die kurze Antwort ist, dass sie ohne Buchhaltung keines dieser Dinge tun können. Und ohne das Wissen der Buchhaltung wissen Sie nicht, ob Ihr Unternehmen Geld verdient oder verliert.

Häufig gestellte Fragen

-

Während sich viele Buchhaltungs- und Buchhaltungsaufgaben überschneiden, liegt der Schwerpunkt der Buchhaltung auf der Aufzeichnung, während die Buchhaltung auf der Analyse liegt. Mit anderen Worten, während ein Buchhalter für die Aufzeichnung von Transaktionen verantwortlich sein kann, ist es die Aufgabe des Buchhalters, festzustellen, was diese Zahlen bedeuten.

-

Ja. Während kleine Unternehmen die Auswirkungen möglicherweise nicht so stark spüren wie ein größeres Unternehmen, müssen Sie dennoch die Geldeingänge und -abflüsse Ihres Unternehmens verwalten. Wenn Ihr Unternehmen wächst, müssen Sie Kontoabstimmungen, Gehaltsabrechnungen, Kreditoren- und Debitorenbuchhaltungen erledigen.

-

Gute Nachrichten für diejenigen, die sich durch Buchhaltung 101 kämpfen:Die meisten der heutigen Buchhaltungssoftwareanwendungen für kleine Unternehmen sind für Nicht-Buchhalter konzipiert, verwenden leicht erkennbare Begriffe und automatisieren einen Großteil des Buchhaltungsprozesses.

Buchhaltung ist ein wichtiger Teil der Führung eines kleinen Unternehmens

Egal, ob Sie ein Beratungsunternehmen von Ihrem Küchentisch aus führen oder ein florierendes Unternehmen mit Dutzenden von Mitarbeitern, Sie brauchen eine Buchhaltung.

Ja, es gibt Abkürzungen, die Sie nehmen können, und ja, Sie können Transaktionen auf Zetteln aufzeichnen, aber die Implementierung und Verwendung eines geeigneten Buchhaltungssystems wird dringend empfohlen. Es mag Sie überraschen zu erfahren, dass die Handhabung der Buchhaltung für Ihr kleines Unternehmen viel einfacher ist, als Sie vielleicht denken.

Keine weiteren Entschuldigungen. Wenn Ihnen der geschäftliche Erfolg wichtig ist, stellen Sie sicher, dass ein gutes Buchhaltungssystem dazugehört.

-

Ein Leitfaden für Einsteiger in die Finanzbuchhaltung

Finanzbuchhaltung ist eine Notwendigkeit für Unternehmen jeder Größe. Es zeichnet alle Transaktionen auf und fasst diese Transaktionen anhand von Jahresabschlüssen zusammen. Das Hauptziel der Finanzb

-

Die 5 besten Buchhaltungssysteme für kleine Unternehmen

Sind Sie bereit für den Umstieg von manuellen Ledgern und Tabellenkalkulationen? Wenn ja, sehen Sie sich unsere Tipps für die besten Buchhaltungssysteme für kleine Unternehmen an. Eine der größten He

Buchhaltung

- 15 wichtige Finanzkennzahlen und KPIs für kleine Unternehmen

- Ein Leitfaden zur Finanzmodellierung für Startups und kleine Unternehmen

- Leitfaden zur Finanzanalyse für kleine Unternehmen

- Jahresabschlüsse für kleine Unternehmen:Tipps &Beispiele

- Allgemein anerkannte Rechnungslegungsgrundsätze (GAAP):Ein Leitfaden für 2020

- Was ist Buchhaltung?

- Was ist buchhalterischer Konservatismus?

- Was ist Forensische Buchhaltung?

- Ein Leitfaden zur Finanzprognose für kleine Unternehmen

-

Ein Leitfaden für aufgelaufene Ausgaben für kleine Unternehmen

Ein Leitfaden für aufgelaufene Ausgaben für kleine Unternehmen Eine aufgelaufene Ausgabe ist eine Ausgabe, die erfasst, aber noch nicht bezahlt wurde. Um Ausgaben in der richtigen Abrechnungsperiode zu melden, müssen Sie möglicherweise bestimmte Ausgaben abgrenze...

-

Ein Leitfaden zur Solvenz für kleine Unternehmen im Jahr 2022

Ein Leitfaden zur Solvenz für kleine Unternehmen im Jahr 2022 Solvenz ist eine wichtige Komponente für Unternehmen jeder Größe. Erfahren Sie, was Solvenz ist, wie sie sich von Liquidität unterscheidet und warum beides für Ihr Unternehmen wichtig ist. Die Zahlun...