Ein Leitfaden für kleine Unternehmen zur Kostendeckung

Die Kostendeckungsmethode zur Anerkennung des Bruttogewinns kann Ihrem Unternehmen helfen, die Zahlung von Steuern für Verkäufe aufzuschieben, die Sie möglicherweise nicht erhalten bezahlt.

Die Kostendeckungsmethode zur Anerkennung des Bruttogewinns kann Ihrem Unternehmen helfen, die Zahlung von Steuern für Verkäufe aufzuschieben, die Sie möglicherweise nicht erhalten bezahlt. Wenn Sie lange genug im Geschäft sind, haben Sie es mit Kunden zu tun gehabt, die ihr Glück verloren haben. Möglicherweise müssen sie über einige Jahre hinweg Ratenzahlungen leisten, um sich ihren nächsten Einkauf leisten zu können.

Sie wissen nicht, ob sie die Zahlungen überhaupt leisten können, aber vielleicht genehmigen Sie die Transaktion wider besseres Wissen.

Das könnte daran liegen, dass Sie mit dem Kunden befreundet sind, dass Sie schon lange Geschäfte miteinander machen oder dass Sie glauben, dass er sich vielleicht tatsächlich aus dem Loch befreien kann.

Unabhängig davon, warum die Transaktion genehmigt wird, wissen Sie, dass die Möglichkeit besteht, dass Sie nicht bezahlt werden.

Für diese Situation wurde das Kostendeckungsverfahren geschaffen. Es ermöglicht Unternehmen, in unsicheren Situationen Gewinne besser zu erkennen und Steuern aufzuschieben.

Überblick:Was ist Kostendeckung?

Die Kostendeckung ist eine Möglichkeit, Einnahmen zu realisieren. Es wird in Fällen verwendet, in denen die Rückzahlung nicht garantiert ist.

Wenn ein Unternehmen in Raten bezahlt wird, verwendet es normalerweise die Ratenzahlungsmethode, um Einnahmen zu erfassen. Umsatzerlöse und Kosten der verkauften Waren werden zum Zeitpunkt des Verkaufs erfasst, der Bruttogewinn wird jedoch aufgeschoben, um bei Erhalt der Barmittel erfasst zu werden.

Wenn jede Rate in Höhe eines beliebigen Prozentsatzes des Gesamtumsatzes eingegangen ist, wird dieser Prozentsatz des zurückgestellten Bruttogewinns erfasst. Dadurch wird sichergestellt, dass der Nettogewinn in der Nähe des operativen Cashflows bleibt.

Wenn die Rückzahlung jeder Rate weniger sicher ist, hält die Kostendeckungsmethode die Erfassung des Bruttogewinns zurück, bis das Unternehmen seine Herstellungskosten der verkauften Waren zurückerhalten hat. Auf diese Weise wirkt sich der Bruttogewinn nicht auf den Nettogewinn aus (oder wirkt sich auf geschuldete Steuern aus), bis das Unternehmen das für seine Kosten aufgewendete Geld zurückerhalten hat.

So berechnen Sie die Kostendeckung für Ihr kleines Unternehmen

Sehen wir uns ein Beispiel an, wie eine in Raten gezahlte Transaktion sowohl mit der Ratenzahlungsmethode als auch mit der Rückforderungsbuchhaltung erfasst würde.

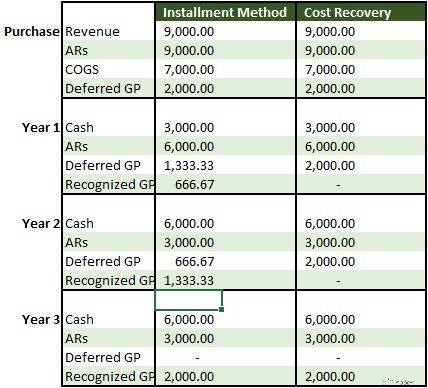

Sam’s Sick Cycles verkauft ein Motorrad an den eigensinnigen Neffen des Besitzers, Gilbert Stanley, für 9.000 US-Dollar, die in drei Schritten von 3.000 US-Dollar über drei Jahre gezahlt werden. Sams Kosten für die verkauften Waren betragen 7.000 $, sodass der letztendliche Bruttogewinn aus dem Verkauf 2.000 $ beträgt.

Gilbert kann ein guter Junge sein, aber er hat die Angewohnheit, zu viel zu versprechen und behält selten einen Job länger als einen Monat oder so. Sam macht den Verkauf in der Hoffnung, dass Gilbert sein Leben in den Griff bekommen kann, aber da er weiß, dass Gilbert wahrscheinlich beim Bezahlen ausflippen wird.

Bei beiden Methoden werden Einnahmen in Höhe von 9.000 USD während des Kaufs unter Verwendung der Bruttobuchhaltungsmethode gebucht – keine Verkaufsrabatte. Forderungen in Höhe von 9.000 $ zeigen, dass keine Zahlungen geleistet wurden, und die Kosten der verkauften Waren in Höhe von 7.000 $ werden eingegeben, um das Bestandskonto zu reduzieren.

Abgegrenzter Bruttogewinn wird mit einer abschließenden Journalbuchung am Ende der ersten Periode erstellt, wenn die Konten für Umsatzerlöse und Kosten der verkauften Waren geschlossen sind:

| Datum | Konto | Belastung | Kredit |

|---|---|---|---|

| 31.12.2020 | Umsatz | 9.000 $ | |

| 31.12.2020 | Kosten der verkauften Waren | 7.000 $ | |

| 31.12.2020 | Aufgeschobener Bruttogewinn | 2.000 $ |

Bei der Ratenzahlungsmethode wird der Bruttogewinn in jedem der drei Jahre in Schritten von 666 $ realisiert.

Bei der Kostendeckungsmethode werden die Kosten der verkauften Waren in Höhe von 7.000 USD erst im letzten Jahr in bar zurückerstattet. Der Bruttogewinn wird also bis dahin nicht anerkannt und wirkt in den ersten zwei Jahren effektiv als unverdienter Umsatz.

Da der Eigentümer des Unternehmens sich nicht sicher ist, ob Gilbert die inkrementellen Zahlungen pünktlich – oder überhaupt – leisten wird, ist die Kostendeckungsmethode eine konservativere Art der Buchführung für die Transaktion.

Wenn Sam’s im ersten Jahr einen Teil des Bruttogewinns verbucht hätte und Gilbert die Zahlung eingestellt hätte, würde dieser Gewinn das Nettoeinkommen überbewerten. Sam’s müsste dann die Forderungen abschreiben und einen Verlust ausweisen, nachdem klar wurde, dass die Zahlungen niemals erfolgen würden.

Je nach Betriebsausgabe erhöht der zu hoch ausgewiesene Rohertrag die Steuerlast des Unternehmens. Sam’s ist verpflichtet, Steuern auf den Gewinn in dem Jahr zu zahlen, in dem er erzielt wird.

Wenn Gilbert das Fahrrad nie vollständig bezahlt, gibt es keine Rückerstattung für die gezahlte Steuer – nur ein Abzug vom Nettoeinkommen Jahre später, der die in diesem Jahr geschuldete Steuer verringern würde.

Ist Kostendeckung dasselbe wie Abschreibung?

Die Abschreibung und ihre Cousins, Erschöpfung und Amortisation, sind verschiedene Formen von Kostendeckungsabzügen aus der Gewinn- und Verlustrechnung.

Wenn ein Unternehmen einen Vermögenswert über einem bestimmten Preis (vom Unternehmen festgelegt) kauft, besagen allgemein anerkannte Rechnungslegungsgrundsätze, dass der vollständige Kauf nicht im ersten Jahr von der Gewinn- und Verlustrechnung abgezogen werden kann.

Das Unternehmen kann die Kosten über die Nutzungsdauer des Vermögenswerts erstatten. Bei Sachanlagen wie Gebäuden und Fahrzeugen ist diese Kostendeckung der Abschreibungsaufwand.

Die Abschreibung kann linear berechnet werden – das heißt, derselbe Betrag wird jedes Jahr als Aufwand verrechnet – oder Sie können das IRS Modified Asset Cost Recovery System (MACRS) verwenden. MACRS sagt Ihnen, wie viel Prozent des Vermögens Sie jedes Jahr ausgeben müssen.

In der Regel bevorzugen Geschäftsinhaber MACRS, da sie die Kosten schneller wieder hereinholen können als mit der linearen Methode, die kurzfristig die Steuern senkt.

Die Abschreibung wird verwendet, um die Kosten für den Kauf großer immaterieller Vermögenswerte, wie z. B. Software, wieder hereinzuholen, und die Erschöpfung wird verwendet, um die Verringerung eines Vermögenswerts aus natürlichen Ressourcen, wie z. B. einer Mine, im Laufe der Zeit darzustellen.

Der volle Cash-Betrag wird im Jahr des Erwerbs als Investitionsausgabe von der Kapitalflussrechnung abgezogen. Underwriter verwenden bei der Analyse von Unternehmen, die jedes Jahr erhebliche Investitionen in Sachanlagen tätigen, die Metrik des freien Cashflows (operativer Cashflow – Kapitalausgaben) anstelle des Nettoeinkommens.

Wann sollte die Kostenerstattung nicht verwendet werden

Im Geschäft geht es darum, schwierige Entscheidungen zu treffen, und manchmal bedeutet das, ein Produkt zu verkaufen, auch wenn Sie nicht sicher sind, dass Sie bezahlt werden. Das bedeutet jedoch nicht, dass die Entscheidung, wie diese Verkäufe zu verbuchen sind, eine schwierige Entscheidung sein muss. Wenn Sie eine gute Buchhaltungssoftware verwenden, ist es einfach, die Kostendeckungsmethode zu wählen, um es richtig zu machen.

Allerdings sollten Sie die Kostendeckungsmethode nicht für gewöhnliche Ratenverkäufe verwenden, bei denen Sie eine pünktliche Zahlung erwarten. Es mag verlockend klingen, Steuern auf den Gewinn aufzuschieben, aber Sie würden damit gegen das buchhalterische Realisationsprinzip verstoßen.

Das Realisationsprinzip besagt, dass Umsatzerlöse grundsätzlich bei Übergabe des Produkts an einen Kunden zu realisieren sind. Die Kostenerstattung kann eine Ausnahme sein, wenn Sie einen berechtigten Grund haben, an der Rückzahlung zu zweifeln, aber wenn sie häufig verwendet wird, werden die Prüfer nicht glücklich sein.

-

Ein Leitfaden für kleine Unternehmen zu abrechenbaren Stunden

Für Berater, Auftragnehmer und professionelle Dienstleistungsunternehmen sind abrechenbare Stunden die Haupteinnahmequelle. Erfahren Sie, was abrechenbare und nicht abrechenbare Stunden sind und wie S

-

Ein Leitfaden für kleine Unternehmen zum Spot-Factoring

Factoring ist der Verkauf aller ausstehenden Rechnungen an einen Factor, während Kassa-Factoring der Verkauf einer einzelnen Rechnung ist wie benötigt. Erfahren Sie, ob Kassa-Factoring eine gute Lösun

Buchhaltung

- Ein Leitfaden für T-Accounts:Small Business Accounting

- Fertigungsgemeinkosten:Ein Leitfaden für kleine Unternehmen

- Kontenplan:Ein Leitfaden für kleine Unternehmen

- Bruttomargenverhältnis:Ein Leitfaden für kleine Unternehmen

- Ein Leitfaden für kleine Unternehmen zur Probebilanz

- Ein Leitfaden für kleine Unternehmen zur Verhältnisanalyse

- Ein Leitfaden für kleine Unternehmen zu flexiblen Budgets

- Ein Leitfaden für kleine Unternehmen zur Rentabilität

- Ein Leitfaden für kleine Unternehmen zu Geschäftsausgaben im Jahr 2022

-

Ein Leitfaden für kleine Unternehmen zu Kostenstellen

Ein Leitfaden für kleine Unternehmen zu Kostenstellen Wenn Ihr Unternehmen wächst, können Sie anfangen, Kostenstellen zu verwenden. Kostenstellen sind zwar keine Umsatzbringer, können Ihrem Unternehmen jedoch in vielerlei Hinsicht zugute kommen. Wir deck...

-

Ein Leitfaden für kleine Unternehmen zur Kostenrechnung

Ein Leitfaden für kleine Unternehmen zur Kostenrechnung Die Kostenrechnung ist eine Art der Buchhaltung, die die genauen Kosten der Herstellung von Produkten ermittelt. Manager verwenden Kostenrechnungsinformationen, um die Rentabilität von Produktlinien z...