Ein Leitfaden für kleine Unternehmen zur Berechnung des Nettoumsatzes

Kennen Sie den Unterschied zwischen Bruttoumsatz und Nettoumsatz? Falls nicht, erklären wir Ihnen die Unterschiede und zeigen Ihnen, wie Sie den Nettoumsatz berechnen.

Kennen Sie den Unterschied zwischen Bruttoumsatz und Nettoumsatz? Falls nicht, erklären wir Ihnen die Unterschiede und zeigen Ihnen, wie Sie den Nettoumsatz berechnen. Der Nettoumsatz ist der Umsatz oder Umsatz, den Ihr Unternehmen erzielt hat, nachdem alle Umsatzanpassungen vorgenommen wurden. Der Nettoumsatz wird in Ihrer Gewinn- und Verlustrechnung ausgewiesen und sollte immer für jedes Unternehmen berechnet werden, das Produkte verkauft.

Ein Dienstleistungsunternehmen muss den Nettoumsatz berechnen, z. B. wenn ein Kundenrabatt gewährt wird oder einem unzufriedenen Kunden seine Zahlung erstattet wird, aber diese Fälle sind viel seltener.

Überblick:Was sind Nettoumsätze?

Der Nettoumsatz ist Ihr gesamter Verkaufserlös, der übrig bleibt, nachdem Abzüge für Warenrücksendungen, Rabatte und Rabatte berechnet wurden.

Als Geschäftsinhaber haben Sie die Wahl, Nettoumsätze in Ihrer Gewinn- und Verlustrechnung anzugeben, wobei diese Abzüge bereits im Gesamtumsatz enthalten sind, oder Bruttoumsätze anzugeben und jeden Abzug oder Abzug separat aufzuführen.

Es ist wichtig, dass alle Abzüge und Freibeträge genau berechnet werden, da sie sich direkt auf Ihren Bruttogewinn auswirken. Ihre Verkaufszulagen und -abzüge sollten jedoch nicht die Kosten der verkauften Waren enthalten, die separat von Ihrem Nettoumsatz abgezogen werden.

Nettoumsatz vs. Bruttoumsatz:Was ist der Unterschied?

Der Bruttoumsatz ist Ihr Gesamtumsatz für einen bestimmten Zeitraum vor Berücksichtigung von Abzügen wie Verkaufsnachlässen, Verkaufsrabatten und Warenrücksendungen.

Gilt hauptsächlich für Unternehmen, die Produkte verkaufen, Dienstleistungsunternehmen müssen sich selten um Brutto- und Nettoumsätze kümmern, wobei nur gelegentlich Rabatte oder Zulagen gewährt werden.

Es ist wichtig, dass alle Verkaufsanpassungen ordnungsgemäß berücksichtigt werden. Wenn Sie beispielsweise einen Umsatz von 100.000 $ und Retouren und Wertberichtigungen von 25.000 $ haben, beträgt Ihr Nettoumsatz 75.000 $.

Wenn Sie diese Anpassungen nicht richtig berücksichtigen, wird Ihr Bruttogewinn ebenso wie Ihre Gesamtumsatzzahl überbewertet. Diese einfache Unterlassung kann zu falschen Finanzberichten führen, was zu ungenauen Finanzkennzahlen und falsch ausgewiesenen Gewinnniveaus für Ihr Unternehmen führt.

Es kann auch zu einer Überzahlung Ihrer Steuern führen.

So berechnen Sie den Nettoumsatz

Um den Nettoumsatz zu berechnen, machen Sie sich mit den drei oben genannten allgemeinen Verkaufsabzügen vertraut:

- Verkaufsnachlässe:Verkaufsnachlässe werden Ihren Kunden normalerweise angeboten, wenn ein Produktfehler vorliegt. Ein Verkaufsrabatt ähnelt einem Verkaufsrabatt, wird jedoch nicht als Preisnachlass angeboten, um mehr Verkäufe anzuregen, sondern weil etwas mit dem Produkt nicht stimmt. Die Gesamtabzüge sollten monatlich berechnet werden, um den Verkaufserlös zu ermitteln.

- Verkaufsrabatte:Verkaufsrabatte reduzieren wie Verkaufsrabatte die Produktpreise, obwohl Rabatte aus verschiedenen Gründen gewährt werden. Einer der häufigsten Gründe für Verkaufsrabatte sind die Verkaufsbedingungen, die Sie Ihren Kunden anbieten. Beispiel:Sie stellen Ihrem Kunden Produkte im Wert von 1.000 USD in Rechnung und bieten ihm Zahlungsbedingungen von 2/10, netto 30. Das bedeutet, dass der Gesamtbetrag der Rechnung (1.000 USD) innerhalb von 30 Tagen nach Rechnungsdatum bezahlt werden muss. Wenn Ihr Kunde jedoch innerhalb von 10 Tagen bezahlt, kann er von einem Rabatt von 2 % profitieren. und zahlen Ihnen 980 $ statt 1.000 $.

- Retouren:Wenn ein Kunde einen Artikel für eine Rückerstattung zurücksendet, muss der Betrag der Rückerstattung vom Bruttoumsatz abgezogen werden. Sowohl Rücksendungen als auch Wertberichtigungen sollten regelmäßig abgerechnet werden.

Wenn Sie bereit sind, Ihren Nettoumsatz zu berechnen, verwenden Sie diese einfache Formel:

Bruttoumsatz - Retouren - Zulagen - Rabatte =Nettoumsatz

Um Retouren-, Rabatt- und Rabattsummen ordnungsgemäß zu verfolgen, müssen Sie Gegenkonten für Ihr Verkaufskonto erstellen. Gegenkonten sind Einkommens-/Ertragskonten, die anstelle ihres normalen Guthabens einen Sollsaldo führen. Auf Ihrem Kontenplan würden Ihre Gegenkonten so aussehen:

| Kontoname | Geben Sie | ein

|---|---|

| EINNAHMEN | Einkommen |

| 4000 - Verkäufe | Einkommen |

| 4010 - Verkaufsretouren | Einkommen |

| 4020 - Verkaufserlaubnisse | Einkommen |

| 4030 - Verkaufsrabatte | Einkommen |

Die Konten für Verkaufsretouren, Verkaufsnachlässe und Verkaufsrabatte gelten alle als Gegenkonten des Hauptverkaufskontos und haben einen Sollsaldo. Am Ende des Abrechnungszeitraums wird jeder Sollsaldo auf den Gegenkonten vom Saldo des Verkaufskontos abgezogen, um die Nettoumsatzsummen zu erhalten.

Nachdem Ihre Gegenkonten erstellt wurden, können Sie Ihren Verkaufsjournaleintrag für die folgenden Verkaufstransaktionen erfassen.

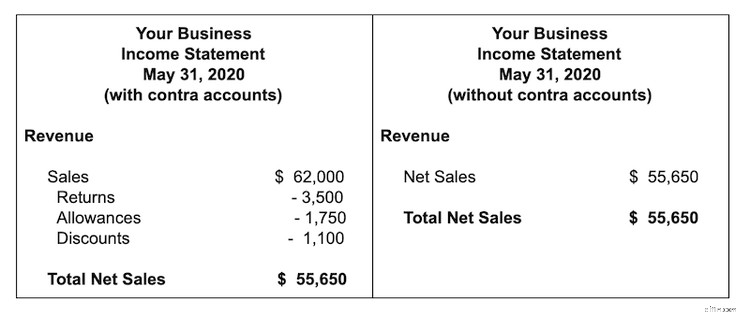

Im Monat Mai hat Ihr Unternehmen Produkte im Wert von 62.000 $ auf Kredit verkauft. Ein Kunde schickte Produkte im Wert von 3.500 $ zurück. Außerdem haben Sie drei Frühzahlern Rabatte in Höhe von insgesamt 1.100 US-Dollar gewährt. Außerdem war eine der von Ihnen versendeten Bestellungen leicht beschädigt.

Da der Kunde sich entschieden hat, die leicht beschädigte Ware zu behalten, haben Sie ihm eine Verkaufspauschale in Höhe von 1.750 USD gewährt. Der Journaleintrag wäre:

| Datum | Konto | Belastung | Kredit |

| 31.5.2020 | Verkäufe | 62.000 $ | |

| 31.5.2020 | Verkaufsretouren | 3.500 $ | |

| 31.5.2020 | Verkaufserlaubnisse | 1.750 $ | |

| 31.5.2020 | Verkaufsrabatte | 1.100 $ | |

| 31.5.2020 | Forderungen | 55.650 $ |

Durch die Erfassung der Anpassungen auf diese Weise wird der Bruttoumsatz von den ursprünglichen 62.000 $ um die Sollbeträge auf den Gegenkonten verringert, wodurch sich der Nettoumsatz auf insgesamt 55.650 $ beläuft.

Wenn zusätzliche Kunden einen Rabatt in Anspruch nehmen, müssen Sie das Verkaufsrabattkonto und das Debitorenkonto anpassen, um den zusätzlichen Rabatt widerzuspiegeln.

Um die Verkaufszahlen manuell zu erfassen, müssen Sie Ihre Bruttoverkäufe addieren und dann Retouren, Rabatte und Rabatte von dieser Summe abziehen. Wenn Sie eine Buchhaltungssoftware verwenden, können Sie Ihre Anpassungen direkt in der Softwareanwendung erfassen.

Nachdem alle Journalbuchungen erfasst wurden, wird Ihre Gewinn- und Verlustrechnung die Anpassungen widerspiegeln. Sie können eine Gewinn- und Verlustrechnung erstellen, in der alle Umsatzanpassungen einzeln aufgeführt sind, oder einfach die Nettoumsatznummer verwenden.

Wenn Sie die Gewinn- und Verlustrechnung ohne die angezeigten Gegenkontenbeträge verwenden, haben Sie dennoch Zugriff auf die angepassten Summen in Ihrem Hauptbuch.

Dies ist wichtig, da Sie wissen möchten, wie viel die Anpassungen Ihr Unternehmen kosten. Der einzige Unterschied besteht darin, dass die Summen nicht in der Gewinn- und Verlustrechnung ausgewiesen werden.

Nachverfolgung des Nettoumsatzes

Ebenso wichtig ist es, den Brutto- und Nettoumsatz zu verfolgen. Während der Bruttoumsatz Informationen darüber liefert, wie gut sich Ihre Produkte verkaufen und wie erfolgreich Ihr Unternehmen Kunden erreicht, ist die Verfolgung der Nettoumsatzsummen genauso wichtig.

Beispielsweise kann eine unzureichende Nachverfolgung der Nettoumsätze zu überhöhten Gesamteinnahmen, einer möglichen Überzahlung von Steuern und ungenauen Jahresabschlüssen führen.

Die Verfolgung des Nettoumsatzes befasst sich auch mit dem zugrunde liegenden Grund für die Umsatzanpassungen. Wenn beispielsweise Ihre Verkaufserstattungen hoch sind, müssen Sie möglicherweise Produktmängel beheben und sich vielleicht nach einem neuen Lieferanten umsehen. Wenn Ihre Produktretouren hoch sind, untersuchen Sie, warum so viele Kunden Ihr Produkt zurücksenden.

Der beste Weg, sowohl den Brutto- als auch den Nettoumsatz im Auge zu behalten, ist die Verwendung einer Buchhaltungssoftware. Wenn Sie darüber nachdenken, von manuellen Hauptbüchern und Tabellenkalkulationen wegzukommen, sehen Sie sich die Buchhaltungssoftware-Rezensionen von The Ascent an.

-

Ein Leitfaden für kleine Unternehmen zu abrechenbaren Stunden

Für Berater, Auftragnehmer und professionelle Dienstleistungsunternehmen sind abrechenbare Stunden die Haupteinnahmequelle. Erfahren Sie, was abrechenbare und nicht abrechenbare Stunden sind und wie S

-

Ein Leitfaden für kleine Unternehmen zum Spot-Factoring

Factoring ist der Verkauf aller ausstehenden Rechnungen an einen Factor, während Kassa-Factoring der Verkauf einer einzelnen Rechnung ist wie benötigt. Erfahren Sie, ob Kassa-Factoring eine gute Lösun

Buchhaltung

- Ein Leitfaden für T-Accounts:Small Business Accounting

- Fertigungsgemeinkosten:Ein Leitfaden für kleine Unternehmen

- Kontenplan:Ein Leitfaden für kleine Unternehmen

- Bruttomargenverhältnis:Ein Leitfaden für kleine Unternehmen

- Ein Leitfaden für kleine Unternehmen zur Probebilanz

- Ein Leitfaden für kleine Unternehmen zur Verhältnisanalyse

- Ein Leitfaden für kleine Unternehmen zu flexiblen Budgets

- Ein Leitfaden für kleine Unternehmen zur Rentabilität

- Ein Leitfaden für kleine Unternehmen zu Geschäftsausgaben im Jahr 2022

-

Finanzprognose:Ein Leitfaden für kleine Unternehmen

Finanzprognose:Ein Leitfaden für kleine Unternehmen Unternehmen verwenden Finanzprognosen, um die Auswirkungen potenzieller Entscheidungen zu untersuchen. Befolgen Sie diese acht Schritte, um eine Finanzprognose zu erstellen. Die Frage, die den Zorn j...

-

Ein Leitfaden für kleine Unternehmen zur Kostenrechnung

Ein Leitfaden für kleine Unternehmen zur Kostenrechnung Die Kostenrechnung ist eine Art der Buchhaltung, die die genauen Kosten der Herstellung von Produkten ermittelt. Manager verwenden Kostenrechnungsinformationen, um die Rentabilität von Produktlinien z...