Was ist das Matching-Prinzip?

Das Matching-Prinzip ist ein Rechnungslegungskonzept, das vorschreibt, dass Unternehmen Aufwendungen ausweisen. Sie werden in der Regel über das Matching-Prinzip zeitgleich mit den Umsätzen mit den Umsätzen verrechnet. In der Buchhaltung, die Begriffe "Verkauf" und sie beziehen sich auf. Einnahmen und Ausgaben werden in der Gewinn- und Verlustrechnung zusammengeführtGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum darstellt. Der Gewinn oder für einen bestimmten Zeitraum (z. B. ein Jahr, Quartal, oder Monat).

Beispiel für das Matching-Prinzip

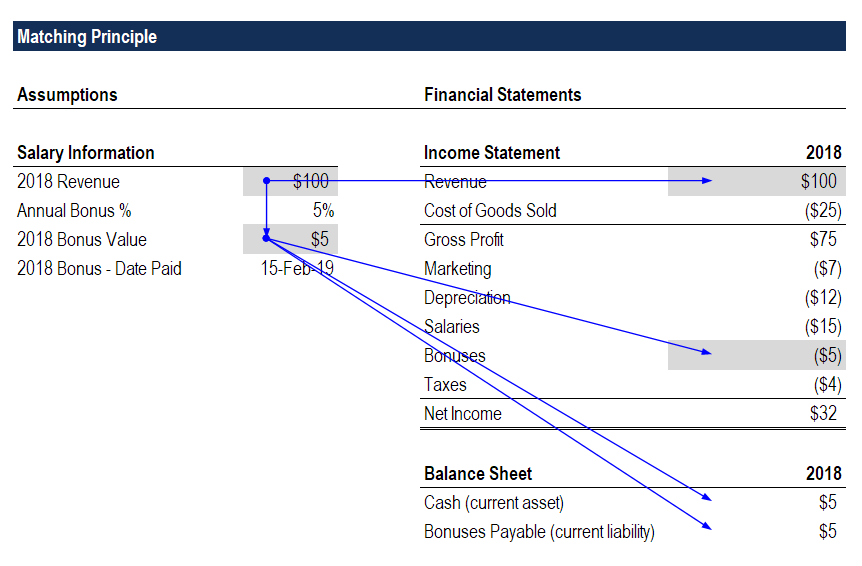

Stellen Sie sich vor, ein Unternehmen zahlt seinen Mitarbeitern einen jährlichen Bonus für ihre Arbeit während des Geschäftsjahres (FY)Ein Geschäftsjahr (FY) ist ein Zeitraum von 12 Monaten oder 52 Wochen, der von Regierungen und Unternehmen für Buchhaltungszwecke verwendet wird, um jährliche . Die Richtlinie sieht vor, 5 % der im Laufe des Jahres erzielten Einnahmen zu zahlen, die im Februar des Folgejahres ausgezahlt wird.

Im Jahr 2018, Das Unternehmen erzielte einen Umsatz von 100 Millionen US-Dollar und zahlt seinen Mitarbeitern im Februar 2019 einen Bonus von 5 Millionen US-Dollar.

Auch wenn der Bonus erst im Folgejahr ausgezahlt wird, Das Matching-Prinzip sieht vor, dass der Aufwand in der Gewinn- und Verlustrechnung 2018 als Aufwand in Höhe von 5 Millionen US-Dollar zu erfassen ist.

In der Bilanz zum Jahresende 2018 ein zahlbarer Bonus von 5 Millionen US-Dollar wird gutgeschrieben, und die Gewinnrücklagen werden um den gleichen Betrag gekürzt (geringerer Jahresüberschuss), die Bilanz wird also weiterhin ausgeglichen sein.

Im Februar 2019, bei Auszahlung des Bonus ergeben sich keine Auswirkungen auf die Gewinn- und Verlustrechnung. Der Barbestand in der Bilanz wird mit 5 Millionen US-Dollar gutgeschrieben, und das zahlbare Bonusguthaben wird ebenfalls mit 5 Millionen US-Dollar belastet, die Bilanz wird also weiterhin ausgeglichen sein.

Laden Sie die Vorlage für das Matching-Prinzip von CFI herunter, um zu sehen, wie die Zahlen selbst funktionieren!

Vorteile des Matching-Prinzips

Das Matching-Prinzip ist Teil der periodengerechten Rechnungslegung Accrual AccountingIn der Finanzbuchhaltung Rückstellungen beziehen sich auf die Erfassung von Umsätzen, die ein Unternehmen erzielt hat, für die jedoch noch keine Zahlung eingegangen ist, und die und zeigt ein genaueres Bild der Geschäftstätigkeit eines Unternehmens in der Gewinn- und Verlustrechnung.

Anleger wünschen sich in der Regel eine reibungslose und normalisierte Gewinn- und Verlustrechnung, in der Einnahmen und Ausgaben miteinander verknüpft sind. im Gegensatz zu klumpig und getrennt. Indem Sie sie zusammenbringen, Investoren bekommen ein besseres Gefühl für die wahre Wirtschaftlichkeit des Unternehmens.

Es sollte jedoch erwähnt werden, dass es wichtig ist, die Kapitalflussrechnung in Verbindung mit der Gewinn- und Verlustrechnung zu betrachten. Wenn, im obigen Beispiel, das Unternehmen meldete im Februar eine noch größere Verbindlichkeiten aus Lieferungen und Leistungen, Möglicherweise ist nicht genügend Bargeld vorhanden, um die Zahlung zu leisten. Aus diesem Grund, Anleger achten genau auf den Kassenbestand des Unternehmens und den Zeitpunkt seiner Cashflows.

Herausforderungen mit dem Matching-Prinzip

Das Prinzip funktioniert gut, wenn es einfach ist, Einnahmen und Ausgaben über eine direkte Ursache-Wirkungs-Beziehung zu verbinden. Es gibt Zeiten, jedoch, wenn diese Verbindung viel weniger klar ist, und Schätzungen müssen vorgenommen werden.

Sich vorstellen, zum Beispiel, dass ein Unternehmen beschließt, eine neue Bürozentrale zu bauen, von der es glaubt, dass es die Produktivität der Mitarbeiter verbessert. Da es keine Möglichkeit gibt, den Zeitpunkt und die Auswirkungen des neuen Büros auf die Einnahmen direkt zu messen, Das Unternehmen wird die Nutzungsdauer der neuen Büroräume (gemessen in Jahren) nehmen und die Gesamtkosten über diese Lebensdauer abschreiben.

Zum Beispiel, wenn das Büro 10 Millionen US-Dollar kostet und voraussichtlich 10 Jahre dauern wird, Das Unternehmen würde 10 Jahre lang jährlich 1 Million US-Dollar an linearen Abschreibungsaufwendungen zuweisen. Der Aufwand wird fortgeführt, unabhängig davon, ob Einnahmen generiert werden oder nicht.

Ein anderes Beispiel wäre, wenn ein Unternehmen 1 Million US-Dollar für Online-Marketing (Google AdWords) ausgeben würde. Es ist möglicherweise nicht in der Lage, den Zeitpunkt der Einnahmen zu verfolgen, da Kunden Monate oder Jahre brauchen können, um einen Kauf zu tätigen. In einem solchen Fall, die Marketingausgaben würden während des Zeitraums, in dem die Anzeigen geschaltet werden, in der Gewinn- und Verlustrechnung erscheinen, statt bei Einnahmen.

Zusätzliche Ressourcen

Vielen Dank, dass Sie diesen Leitfaden gelesen haben, um das Bilanzierungskonzept des Matching-Prinzips zu verstehen.

CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)T® Become a Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an!Bezeichnung, geschaffen, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln. Um weiter zu lernen und Ihre Karriere voranzutreiben, Diese zusätzlichen CFI-Ressourcen werden nützlich sein:

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- Drei FinanzausweiseDrei FinanzausweiseDie drei Finanzausweise sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind

- Grundsätze der ErlösrealisierungErlösrealisierungDie Erlösrealisierung ist ein Rechnungslegungsgrundsatz, der die spezifischen Bedingungen für die Erfassung von Erlösen umreißt. In der Theorie, da ist ein

- Abgegrenzte AufwendungenAbgegrenzte AufwendungenAbgegrenzte Aufwendungen sind Aufwendungen, die erfasst werden, obwohl keine Barzahlung geleistet wurde. Sie werden in der Regel nach dem Matching-Prinzip mit den Einnahmen verrechnet

-

Was ist das Erlöserfassungsprinzip?

Das Prinzip der Erlösrealisierung bestimmt den Prozess und den Zeitpunkt, nach dem Erlöse erfasst und als Posten im Jahresabschluss eines Unternehmens erfasst werden. Theoretisch, es gibt mehrere zeit

-

Ein Leitfaden zum Matching-Prinzip

Das Matching-Prinzip ist Teil der allgemein anerkannten Rechnungslegungsgrundsätze (GAAP), die besagt, dass Ausgaben und damit verbundene Einnahmen übereinstimmen müssen im gleichen Zeitraum gemeldet.

Buchhaltung

-

Was ist das Prinzip der vollständigen Offenlegung?

Was ist das Prinzip der vollständigen Offenlegung? Das Prinzip der vollständigen Offenlegung besagt, dass alle relevanten und notwendigen Informationen für das Verständnis des Jahresabschlusses eines Unternehmens in den Einreichungen von öffentlichen ...

-

Was ist der Berichtszyklus?

Was ist der Berichtszyklus? Der Berichtszyklus umfasst das Laufen, Verwaltung, Aktualisierung, und Berichterstattung über die Konten eines Unternehmens. Der Zyklus läuft normalerweise parallel zu den Planungs- und Budgetierungsz...