Was ist die Amortisation von immateriellen Vermögenswerten?

In diesem Artikel, Wir werden die Abschreibungen auf immaterielle Vermögenswerte besprechen. Immaterielle Vermögenswerte beziehen sich auf Vermögenswerte eines Unternehmens, die nicht physischer Natur sind. Sie umfassen Marken, Kundenlisten, GoodwillGoodwillIn der Buchhaltung, Goodwill ist ein immaterieller Vermögenswert. Der Begriff des Goodwills kommt zum Tragen, wenn ein Unternehmen, das ein anderes Unternehmen erwerben möchte, usw. Daher sie bestehen nicht aus Teilen oder Materialien mit definiertem Nutzen oder definierter Lebensdauer, die objektiv bestimmt werden können.

Dies führt zu Schwierigkeiten bei der korrekten Schätzung einer periodischen Belastung für diese immateriellen Vermögenswerte. Zu einem solchen Zweck, der IAS 38 des International Accounting Standards Board legt Regeln für die Abschreibung von immateriellen Vermögenswerten fest.

Klassifizierung von immateriellen Vermögenswerten

Immaterielle Vermögenswerte lassen sich grob in zwei Kategorien einteilen:

1. Bestimmtes Leben

Sie beziehen sich auf Vermögenswerte mit einer endlichen Lebensdauer. Zum Beispiel, eine Lizenz zur Herstellung eines bestimmten Produkts für zehn Jahre. Hier, der Vermögenswert erhält eine identifizierbare Vertragslaufzeit von zehn Jahren.

2. Unbestimmtes Leben

Die Lebensdauer solcher Vermögenswerte ist zu Beginn nicht bekannt. Sie können auf Dauer Einnahmen generieren oder dazu beitragen – zum Beispiel Senderechte, die ohne große Kosten für den Inhaber fortlaufend verlängert werden können.

Bestimmung des Lebens

Der IAS 38 unterstreicht bestimmte Faktoren, die verwendet werden können, um die Lebensdauer eines immateriellen Vermögenswerts zu bestimmen, wie zum Beispiel:

1. Erwartete Nutzung

Die Länge, über die der Vermögenswert dem Unternehmen voraussichtlich Vorteile bringt. es kann sich auch um die Vertragsdauer handeln, die die Nutzung des immateriellen Vermögenswerts ermöglicht. Zum Beispiel, ein Urheberrecht hat eine gesetzliche Lebensdauer von 50 Jahren, aber es wird erwartet, dass es nur für 10 Jahre nützlich ist. Die angemessene Nutzungsdauer für die Abschreibung beträgt dann 10 Jahre.

2. ProduktlebenszyklusProduktlebenszyklusDer Produktlebenszyklus (PLC) definiert die Phasen, die ein Produkt auf dem Markt durchläuft, wenn es auf den Markt kommt. etabliert wird, und verlässt den Marktplatz

Einige immaterielle Vermögenswerte können produktspezifisch sein und sollten keine längere Lebensdauer haben als die zugehörigen Produkte.

3. Technische Obsoleszenz

Jeder immaterielle Vermögenswert, der mit einem technisch veralteten Produkt verbunden ist, sollte als wertgemindert betrachtet und entsprechend abgeschrieben werden. Zum Beispiel, ein Patent auf eine mechanische Uhr wäre obsolet, aber eine Marke kann aufgrund der einzigartigen Qualität der Marke dennoch einen gewissen Wert besitzen.

4. Aktion des Mitbewerbers

Einige Aktionen von Wettbewerbern können das etablierte Produkt obsolet machen, in diesem Fall verlangt IAS 38, dass das etablierte Unternehmen zugehörige immaterielle Vermögenswerte wertberichtigt und abschreibt. Zum Beispiel, alle immateriellen Vermögenswerte im Zusammenhang mit der Herstellung oder dem Vertrieb von Wolfram-Glühbirnen alten Stils werden durch die Einführung effizienterer Beleuchtungsformen wie LEDs im buchhalterischen Sinne wertlos.

5. Wartungsaufwand

Einige immaterielle Vermögenswerte erfordern einen gewissen Aufwand, wie eine Verlängerungsgebühr, um sie betriebsbereit zu halten. Ist der Wartungsaufwand so hoch, dass ein Unternehmen die Kosten nicht mehr bezahlen kann, dann kann das Unternehmen verpflichtet sein, den Vermögenswert abzuschreiben oder abzuschreiben.

Das häufigste Beispiel für einen solchen immateriellen Wert sind die Senderechte. Wenn Senderechte einfach verlängert werden können, dann können sie als immaterieller Vermögenswert mit unbestimmter Nutzungsdauer ausgewiesen werden.

Amortisationsmethoden

Generelle Richtlinien

IAS 38 enthält allgemeine Richtlinien zur Abschreibung von immateriellen Vermögenswerten:

1. Die Abschreibung eines Vermögenswerts sollte erst beginnen, wenn der Vermögenswert in die tatsächliche Nutzung gebracht wird, und nicht vorher, auch wenn der erforderliche immaterielle Vermögenswert erworben wurde.

2. Die Abschreibung sollte angemessen sein, damit der Buchwert eines Vermögenswerts nicht zu niedrig oder zu hoch angesetzt ist.

Die verwendete Abschreibungsmethode sollte der Nutzung des Vermögenswerts angemessen sein. Wenn keine Methode bestimmbar ist, dann ist der Vermögenswert linear abzuschreiben.

Umsatzbasierte Amortisation

In Übereinstimmung mit den Richtlinien, Die umsatzbasierte Abschreibung zielt darauf ab, den immateriellen Wert entsprechend seinem Beitrag zum Umsatz abzuschreiben. Dies führt zu einem variablen Amortisationsplan. Jedoch, IAS 38 spricht sich gegen die Anwendung erlösbasierter Methoden aus, da der Beitrag eines immateriellen Vermögenswerts zum Umsatz schwer zu quantifizieren ist. Der Standard empfiehlt die Anwendung der linearen Methode anstelle der umsatzbasierten Abschreibung.

Unbefristete Vermögenswerte

Vermögenswerte mit unbestimmter Nutzungsdauer können nicht regelmäßig als Vermögenswerte mit begrenzter Nutzungsdauer abgeschrieben werden. Stattdessen, jedes Jahr, Bei Vermögenswerten mit unbestimmter Lebensdauer wird ein Werthaltigkeitstest durchgeführt. Wenn festgestellt wird, dass der Vermögenswert wertgemindert ist, dann wird die Nutzungsdauer geschätzt, und wird über die verbleibende Nutzungsdauer wie ein immaterieller Vermögenswert mit endlicher Nutzungsdauer abgeschrieben.

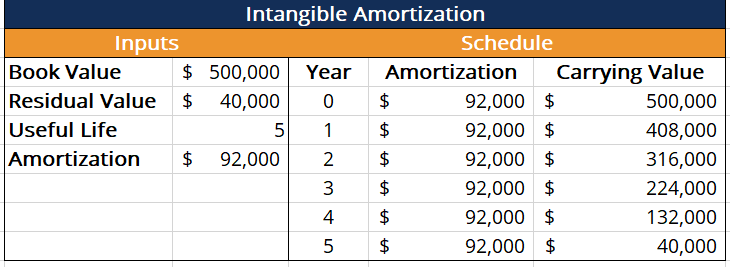

Geradlinige Methode

Bei der linearen Methode (SLM) ein Vermögenswert wird auf null oder seinen Restwert abgeschrieben. Die Höhe der jährlichen Abschreibung ergibt sich aus:

Amortisation =(Buchwert – Restwert) / Nutzungsdauer

Die folgende Tabelle veranschaulicht die lineare Methode:

Verwandte Lektüre

CFI ist der offizielle Anbieter der Commercial Banking &Credit Analyst (CBCA)®Program Page - CBCAGet die CBCA™-Zertifizierung von CFI und wird Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen Ressourcen:

- TilgungsplanAmortisationsplanEin Tilgungsplan ist eine Tabelle, die die Einzelheiten der regelmäßigen Zahlungen für ein amortisierendes Darlehen enthält. Der Kapitalbetrag eines Tilgungsdarlehens wird bezahlt

- Funktionale ObsoleszenzFunktionale Obsoleszenz (Immobilien)In Immobilien, funktionale Obsoleszenz bezieht sich auf die Verminderung des Nutzens eines Architekturentwurfs, so dass er an die aktuelle Realität angepasst wird

- Goodwill-WertminderungsbilanzierungGoodwill-WertminderungsbilanzierungGoodwill wird erworben und in den Büchern erfasst, wenn ein Unternehmen ein anderes Unternehmen zu einem höheren Preis als dem beizulegenden Zeitwert seiner Vermögenswerte erwirbt.

- SachanlagenSachanlagenSachanlagen sind Vermögenswerte in physischer Form und mit Werthaltigkeit. Beispiele sind Eigentum, Pflanze, Anlage, und Ausrüstung. Sachanlagen sind

-

So berechnen Sie die Abschreibung von immateriellen Vermögenswerten

Buchhalter schreiben immaterielle Vermögenswerte genauso ab, wie sie Sachanlagen abschreiben. Immaterielle Vermögenswerte sind nicht physische Vermögenswerte in der Bilanz eines Unternehmens. Dazu kö

-

Was ist Vermögensfeststellung im Konkurs?

Sie könnten strafrechtlich verfolgt werden, wenn Sie Insolvenz anmelden und absichtlich Informationen über einen Vermögenswert verbergen. Wenn Sie Insolvenz anmelden, müssen Sie detaillierte und voll

Buchhaltung

- Was sind die beiden Hauptmerkmale von immateriellen Vermögenswerten?

- Was ist Vermögensverschwendung?

- Was ist Amortisation? Wie wird es berechnet?

- Was ist ein Vermögenswert? Typen &Beispiele in der Betriebsbuchhaltung

- Was ist Asset-Base?

- Was ist Vermögensverwaltung?

- Was ist Vermögensumsatz?

- Was ist Vermögensbewertung?

- Amortisation vs. Wertminderung von immateriellen Vermögenswerten:Was ist der Unterschied?

-

Was ist ein nicht finanzieller Vermögenswert?

Was ist ein nicht finanzieller Vermögenswert? Ein nicht finanzieller Vermögenswert bezieht sich auf einen Vermögenswert, der nicht an den Finanzmärkten gehandelt wird, und sein Wert ergibt sich aus seinen physischen Eigenschaften und nicht aus ve...

-

Was sind Stranded Assets?

Was sind Stranded Assets? Stranded Assets sind Vermögenswerte, die aufgrund von Veränderungen in der Landschaft, in der die Vermögenswerte tätig sind, nicht in der Lage sind, ihre ursprüngliche wirtschaftliche Rendite zu erzie...