Was ist Amortisation?

Amortisation bezieht sich auf den Prozess der Tilgung einer Schuld durch planmäßige, Vorher festgelegte Raten, die Kapital und Zinsen umfassenSchuldenplanEin Schuldenplan enthält alle Schulden, die ein Unternehmen in einem Plan hat, basierend auf seiner Fälligkeit und seinem Zinssatz. Bei der Finanzmodellierung Zinsaufwand fließt. In fast allen Bereichen, in denen der Begriff Amortisation anwendbar ist, die Zahlungen erfolgen in Form von PrincipalPrincipalPrincipal bei Anleihen ist deren Nennwert. Es ist die anfängliche Investition für ein Wertpapier oder eine Anleihe und beinhaltet keine abgeleiteten Zinsen. und Interesse.

Eine solche Verwendung des Begriffs bezieht sich auf Schulden oder Darlehen, Es wird jedoch auch bei der periodischen Wertminderung von immateriellen Vermögenswerten verwendet, ähnlich wie das Konzept der Abschreibung.AbschreibungsmethodenDie gängigsten Abschreibungsmethoden umfassen lineare, doppelter degressiver Saldo, Produktionseinheiten, und Summe der Jahreszahlen.

Amortisation ist ein grundlegendes Konzept der Rechnungslegung; Erfahren Sie mehr in unserem kostenlosen Kurs zu den Buchhaltungsgrundlagen.

Tilgung eines Darlehens

Die Tilgung eines Darlehens ist der Prozess der Rückzahlung, vollständig, im Laufe der Zeit den ausstehenden Saldo. In den meisten Fällen, wenn ein Darlehen vergeben wird, zu Beginn eine Reihe von festen Zahlungen festgelegt wird, und die Person, die das Darlehen erhält, ist für die Erfüllung jeder der Zahlungen verantwortlich.

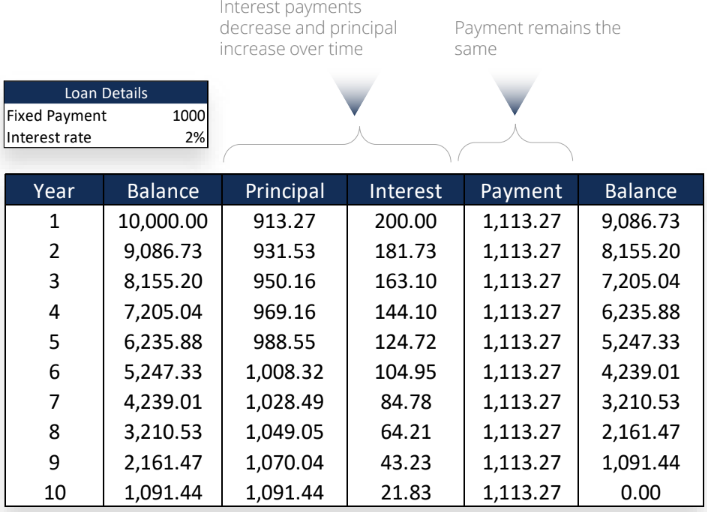

Die gezahlten Tilgungs- und ZinsbeträgeZinsaufwendungenZinsaufwendungen entstehen aus einem Unternehmen, das sich durch Fremdkapital oder Finanzierungsleasing finanziert. Zinsen sind in der Gewinn- und Verlustrechnung enthalten, aber auch der Kredit kann von Monat zu Monat variieren; während der Zahlungsbetrag für jede Zahlungsperiode festgelegt wird. Die Tatsache ist unten in Abbildung 1 dargestellt:

Abbildung 1 zeigt ein Darlehen mit gleicher Zahlung. Wie gezeigt, die Gesamtzahlung für jede Periode bleibt konstant bei $1, 113,27 während die Zinszahlung sinkt und die Kapitalzahlung steigt.

Die Zinskosten sind am Anfang immer am höchsten, da der ausstehende Saldo oder das ausstehende Prinzip den größten Betrag hat. Es dient auch als Anreiz für den Kreditnehmer, den Kredit vollständig abbezahlt zu bekommen. Im Laufe der Zeit, mehr von jeder geleisteten Zahlung wird dem Hauptsaldo des Darlehens zugerechnet, Das heißt, immer weniger geht in Richtung des Interesses.

Nicht alle Kredite sind gleich konzipiert, und vieles hängt davon ab, wer das Darlehen erhält, wer verlängert das Darlehen, und wofür das Darlehen ist. Jedoch, Amortisierte Kredite sind sowohl bei Kreditgebern als auch bei Empfängern beliebt, da sie so konzipiert sind, dass sie innerhalb einer bestimmten Zeit vollständig abbezahlt werden. Es stellt sicher, dass der Empfänger nicht mit Schulden belastet wird und der Kreditgeber rechtzeitig zurückgezahlt wird.

Abschreibungen auf Vermögenswerte

Amortisation bedeutet etwas anderes beim Umgang mit Vermögenswerten, insbesondere immaterielle Vermögenswerte, die nicht physisch sind, wie Markenzeichen, geistiges Eigentum, und Marken. In dieser Einstellung, Amortisation ist die periodische Wertminderung im Laufe der Zeit, ähnlich der Abschreibung des Anlagevermögens.

Bei Sachanlagen / Sachanlagen Sachanlagen Sachanlagen sind Anlagen in physischer Form und mit Werthaltigkeit. Beispiele sind Eigentum, Pflanze, Anlage, und Ausrüstung. Sachanlagen sind (Maschinen, Land, Gebäude) gekauft und genutzt werden, sie verlieren mit der Zeit an Wert. So, zum Beispiel, Wenn ein neues Unternehmen einen Gabelstapler für 30 US-Dollar kauft, 000 in ihren Holzfällern zu verwenden, fünf oder zehn Jahre später wird es nicht mehr den gleichen Betrag wert sein. Immer noch, der Vermögenswert muss in der Bilanz des Unternehmens ausgewiesen werden.

AbschreibungAbschreibungsmethodenDie gebräuchlichsten Abschreibungsmethoden umfassen lineare, doppelter degressiver Saldo, Produktionseinheiten, und Summe der Jahreszahlen. wird bestimmt, indem die Anschaffungskosten des Vermögenswerts durch seine Nutzungsdauer geteilt werden, oder die Zeitspanne, die es angemessen ist, den Vermögenswert als nützlich anzusehen, bevor er ersetzt werden muss. So, wenn die Nutzungsdauer des Gabelstaplers mit zehn Jahren angesetzt wird, es würde $3 abwerten, 000 im Wert jedes Jahr.

Amortisation bezieht sich auf die Abschreibung von immateriellen Vermögenswerten. Es ist wohl schwieriger zu berechnen, weil die wahren Kosten und der wahre Wert von Dingen wie geistigem Eigentum und Markenwiedererkennung nicht festgelegt sind. Die Bilanzierungs- und Steuervorschriften bieten Buchhaltern Anleitungen, wie die Abschreibung der Vermögenswerte im Laufe der Zeit zu berücksichtigen ist.

Unabhängig davon, ob es sich um die Amortisation eines Darlehens oder eines immateriellen Vermögenswerts handelt, es bezieht sich auf die periodische Absenkung des Buchwerts über einen bestimmten Zeitraum. Ein hervorragender Buchhalter oder Kreditsachbearbeiter mit einem soliden Verständnis der spezifischen Bedürfnisse des Unternehmens oder der Person, für die er oder sie arbeitet, macht den Amortisationsprozess einfach.

Mehr Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Die folgenden CFI-Ressourcen werden bei der Förderung Ihrer Finanzausbildung hilfreich sein:

- Floating Interest RateFloating Interest RateEin variabler Zinssatz bezieht sich auf einen variablen Zinssatz, der sich während der Laufzeit der Schuldverpflichtung ändert. Es ist das Gegenteil eines Festpreises.

- Loan CovenantLoan CovenantEin Loan Covenant ist eine Vereinbarung, die die Bedingungen der Kreditpolitik zwischen einem Kreditnehmer und einem Kreditgeber festlegt. Die Vereinbarung gibt Kreditgebern Spielraum bei der Kreditrückzahlung und schützt gleichzeitig ihre Kreditposition. Ähnlich, aufgrund der Transparenz der Vorschriften, Kreditnehmer haben klare Erwartungen an

- VorauszahlungVorauszahlungEine Vorauszahlung ist jede Zahlung, die vor ihrem offiziellen Fälligkeitsdatum erfolgt. Vorauszahlungen können für Waren und Dienstleistungen oder zur Begleichung von Schulden geleistet werden. Sie können in zwei Gruppen eingeteilt werden:Vollständige Vorauszahlungen und Teilvorauszahlungen.

- Standby-GebührStandby-GebührStandby-Gebühr ist ein Begriff, der in der Bankenbranche verwendet wird, um sich auf den Betrag zu beziehen, den ein Kreditnehmer an einen Kreditgeber zahlt, um die Verpflichtung des Kreditgebers zur Kreditvergabe auszugleichen. Der Kreditnehmer entschädigt den Kreditgeber für die Garantie eines Kredits zu einem bestimmten Zeitpunkt in der Zukunft.

-

Was ist ein Signaturdarlehen?

Es ist oft einfacher, besicherte Kredite genehmigt zu bekommen, die Sicherheiten erfordern, wie Ihr Haus oder Auto. Viele Menschen mögen es jedoch nicht, ihr persönliches Eigentum aufs Spiel zu setzen

-

Was ist ein USDA-Darlehen?

Hauskäufer, die der Hektik des Stadtlebens entfliehen möchten, sehnen sich vielleicht nach einem ruhigeren Leben auf dem Land. Aber immer wenn Sie erwägen, Ihren Lebensstil grundlegend zu ändern, könn

Buchhaltung

-

Was ist ein Starterkredit?

Was ist ein Starterkredit? Wenn Sie neu bei der Kreditaufnahme sind oder eine niedrige Kreditwürdigkeit haben, Sie können erwägen, ein sogenanntes Starterdarlehen oder Kredit-Starterdarlehen aufzunehmen. Starterkredite sind P...

-

Was ist ein Pfandrecht?

Was ist ein Pfandrecht? Wenn Sie einen Kredit für den Kauf eines Autos oder Hauses aufgenommen haben, es war ein Pfandrecht darauf. So, Was ist ein Pfandrecht und warum sollte es dich interessieren? Ein Pfandrecht ist ei...