Was ist ein aufgelaufener Aufwand?

Abgegrenzter Aufwand ist ein Konzept der periodengerechten RechnungslegungIn der Finanzbuchhaltung Rückstellungen beziehen sich auf die Erfassung von Umsätzen, die ein Unternehmen erzielt hat, für die jedoch noch keine Zahlung eingegangen ist, und die Buchführung, die sich auf Aufwendungen bezieht, die erfasst werden, wenn sie anfallen, aber noch nicht bezahlt sind.

Bei einigen Transaktionen, Bargeld wird noch nicht ausgezahlt oder verdient, wenn die Einnahmen oder Ausgaben anfallen. Zum Beispiel, ein Unternehmen zahlt seine Stromrechnung im Februar im März, oder liefert seine Produkte im Mai an Kunden aus und erhält die Zahlung im Juni. Die periodengerechte Rechnungslegung erfordert, dass Einnahmen und Ausgaben in der Rechnungsperiode erfasst werden, in der sie anfallen.

Da Rückstellungen Aufwendungen sind, die vor ihrer Zahlung angefallen sind, sie werden zu Verbindlichkeiten eines Unternehmens für künftige Barzahlungen. Deswegen, abgegrenzte Aufwendungen werden auch als abgegrenzte Verbindlichkeiten bezeichnet.

Zusammenfassung

- Aufgelaufene Ausgaben, auch Rückstellungen genannt, werden nach der periodengerechten Rechnungslegung erfasst, wenn sie anfallen, aber noch nicht bezahlt sind.

- Zu den typischen aufgelaufenen Kosten gehören Versorgungskosten, Gehälter, und Waren und Dienstleistungen verbraucht, aber noch nicht in Rechnung gestellt.

- Aufgelaufene Aufwendungen werden in geschätzten Beträgen erfasst, die von dem tatsächlich gezahlten oder später erhaltenen Barbetrag abweichen kann.

Periodenrechnung

Es gibt zwei Arten von Rechnungslegungsmethoden:die Abgrenzungsmethode und der Bargeldmethode . Der Hauptunterschied zwischen den beiden Methoden ist der Zeitpunkt der Erfassung von Einnahmen und Ausgaben. Bei der Kassenbuchhaltung Erlöse, und Aufwendungen werden in der Berichtsperiode erfasst, in der die Barzahlung erfolgt. Es ist eine einfachere Methode.

Nach der periodengerechten Rechnungslegung müssen Erträge und Aufwendungen in der Periode erfasst werden, in der sie anfallen, unabhängig vom Zeitpunkt der Zahlung oder des Geldeingangs. Da die in diesem Zeitraum erfassten aufgelaufenen Aufwendungen oder Einnahmen von dem tatsächlich gezahlten oder erhaltenen Barbetrag in dem späteren Zeitraum abweichen können, die Aufzeichnungen sind lediglich eine Schätzung. Die Accrual-Methode erfordert eine angemessene Vorausberechnung von Erträgen und Aufwendungen.

Obwohl es einfacher ist, die Kassenmethode der Rechnungslegung zu verwenden, Die Abgrenzungsmethode kann die finanzielle Gesundheit eines Unternehmens genauer aufzeigen. Es ermöglicht Unternehmen, ihre Kredit- und Barverkäufe oder Zahlungen im selben Berichtszeitraum zu erfassen, in dem die Transaktionen stattfinden.

Deswegen, die periodengerechte Rechnungslegung wird häufiger verwendet, insbesondere von öffentlichen Unternehmen. International Financial Reporting Standards (IFRS) und allgemein anerkannte Rechnungslegungsgrundsätze (GAAP)GAAPGAAP, Allgemein anerkannte Rechnungslegungsgrundsätze, ist ein anerkanntes Regelwerk und Verfahren, das die Rechnungslegung und das Finanzwesen von Unternehmen regelt. Beide verlangen von Unternehmen die Umsetzung der Abgrenzungsmethode.

Aufgelaufene Ausgaben verstehen

Aufgelaufene Aufwendungen oder Verbindlichkeiten treten auf, wenn Aufwendungen anfallen, bevor das Geld gezahlt wird. Die Aufwendungen werden in der Bilanz eines Unternehmens erfasstBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. meist als kurzfristige Verbindlichkeiten, da die Zahlungen in der Regel innerhalb eines Jahres ab Transaktionsdatum fällig sind.

Einige typische Fälle von aufgelaufenen Ausgaben sind:

- Waren und Dienstleistungen wurden konsumiert, Rechnungen sind aber noch nicht eingegangen.

- Das Dienstprogramm wird in einem Monat verbraucht, und die Rechnung kommt im nächsten Monat.

- Gehälter werden den Mitarbeitern erst nach Ablauf der Zahlungsfrist ausgezahlt.

Am Ende jedes Aufnahmezeitraums ein Unternehmen sollte den Dollarbetrag für jede seiner aufgelaufenen Ausgaben richtig schätzen, und dann als Aufwandskonto mit einem entsprechenden Kreditorenkonto erfassen.

Das Format des Journaleintrags ist unten dargestellt:

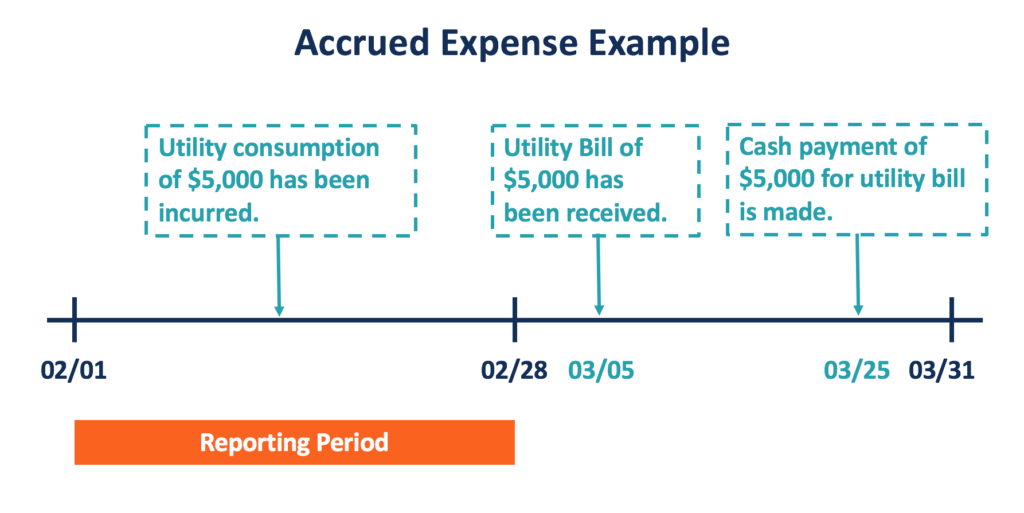

Aufgelaufene Aufwendungen – Beispiel

Zum Beispiel, ein Unternehmen verbraucht 5 US-Dollar, 000 Dienstprogramm im Februar. Am Bilanztag (28. Februar) bleibt der Aufwand für die verbrauchte Leistung unbezahlt. Das Unternehmen erhält dann am 05. März seine Rechnung für den Verbrauch und leistet die Zahlung am 25. März.

Nach der periodengerechten Rechnungslegung die Buchung der Transaktion soll im Berichtszeitraum Februar erfolgen, Wie nachfolgend dargestellt:

Am Bilanztag, der aufgelaufene Versorgungsaufwand wird als laufende Verbindlichkeit (Verbraucherschuld) gegenüber dem Versorgungsunternehmen behandelt, und ein Aufwand (Nutzungskosten), der dem Unternehmen im Februar angefallen ist.

Im Berichtszeitraum März das Unternehmen sollte seine Barzahlung am 25. März für seine Stromrechnung verbuchen. Dieser Eintrag enthält ein Gegenkonto für die Nebenkostenabrechnung aus der Vorperiode und ein Kassenkonto.

Aufgelaufene Aufwendungen und vorausbezahlte Aufwendungen

Ein verwandtes Konzept der periodengerechten Rechnungslegung sind Rechnungsabgrenzungsposten. Abgegrenzte Ausgaben stellen die Ausgaben dar, die vor der Barauszahlung angefallen sind, es gibt aber auch Fälle, in denen Bargeld bezahlt wird, bevor die Ausgaben anfallen. Solche Ausgaben werden als vorausbezahlte Ausgaben bezeichnet.

Rechnungsabgrenzungsposten sind eine Art Vermögenswert in der Bilanz, wie die Waren oder Dienstleistungen in Zukunft erhalten werden. Wie aufgelaufene Aufwendungen, Rechnungsabgrenzungsposten werden ebenfalls in der Berichtsperiode erfasst, wenn sie nach der periodengerechten Rechnungslegung anfallen. Typische Beispiele für vorausbezahlte Ausgaben sind vorausbezahlte Versicherungsprämien, Mieten, und erwarteten Steuern.

Im BerichtszeitraumBerichtszeitraumEin Berichtszeitraum, auch als Abrechnungszeitraum bekannt, ein diskreter und einheitlicher Zeitraum ist, für den die finanzielle Leistung und das Geld gezahlt werden, das Unternehmen verbucht eine Belastung des Prepaid-Vermögenskontos und eine Gutschrift in bar. In der späteren Berichtsperiode, in der die Ausgaben anfallen, Das Unternehmen verbucht eine Aufwandsbelastung und eine Gutschrift im Prepaid-Vermögenswert.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- BuchführungstransaktionenBuchhaltungstransaktionenBuchhaltungstransaktionen beziehen sich auf jede Geschäftstätigkeit, die einen direkten Einfluss auf die Finanzlage und den Jahresabschluss des Unternehmens hat

- RechnungslegungsphilosophieRechnungslegungsphilosophieDie Rechnungslegungsphilosophie umfasst die allgemeinen Regeln, Konzepte, und Ideen rund um die Erstellung und Prüfung des Jahresabschlusses und

- RechnungsabgrenzungspostenAbgrenzungsposten sind Ausgaben, die von einem Unternehmen noch nicht als Aufwand erfasst wurden, wurden aber im voraus bezahlt. In anderen

- Accounting CycleAccounting CycleDer Accounting Cycle ist der ganzheitliche Prozess der Erfassung und Verarbeitung aller Finanztransaktionen eines Unternehmens, ab wann die Transaktion

-

Was ist ein Lohnaufwand?

Der Lohnaufwand bezieht sich auf die Kosten, die einer Organisation entstehen, um Mitarbeiter und Auftragnehmer für die über einen bestimmten Zeitraum geleistete Arbeit zu entschädigen. Zu

-

Was ist ein variabler Aufwand?

Was ist ein variabler Aufwand? Offiziell sind variable Kosten Kosten, die sich monatlich ändern oder unregelmäßig anfallen. Inoffiziell sind variable Ausgaben wahrscheinlich die wahrscheinlichste Ur

Buchhaltung

- Beeinflussen aufgelaufene Aufwendungen eine Gewinn- und Verlustrechnung?

- Was ist ein diskretionärer Aufwand?

- Wie hoch ist die Kostenquote?

- Was ist Buchhaltung?

- Was ist das buchhalterische Einkommen?

- Was ist eine Bilanzierungsmethode?

- Was sind Kontoauslagen?

- Was ist ein aufgelaufener Aufwand?

- Was sind aufgelaufene Aufwendungen?

-

Was sind Mietkosten?

Was sind Mietkosten? Der Mietaufwand bezieht sich auf die Gesamtkosten der Nutzung von Mietobjekten für jeden Berichtszeitraum. Es gehört in der Regel zu den größten Ausgaben, die Unternehmen melden. Nur zwei Ausgaben sin...

-

Was sind Nebenkosten?

Was sind Nebenkosten? Betriebskosten sind die Kosten, die durch die Nutzung von Betriebsmitteln wie Strom, Wasser, Müllentsorgung, Heizung, und Abwasser. Die Aufwendungen fallen im Laufe des Berichtszeitraums an, berechnet...