Was ist Entitätstheorie?

Die Entitätstheorie ist ein Konzept, das sich für die Trennung von Geschäftstransaktionen und Transaktionen ihrer Eigentümer einsetzt. Die Theorie besagt, dass das Vermögen der Eigentümer nicht mit dem Geschäft vermischt werden sollte, als Eigentümer nicht persönlich für die Schulden des Unternehmens haften. Die Entitätstheorie ermöglicht es, die Finanzlage des Unternehmens genau zu bestimmen, indem zwischen persönlichen und geschäftlichen Vermögenswerten und Verbindlichkeiten unterschieden wird.

Die Entitätstheorie verstehen

Die Entitätstheorie ist weitgehend mit dem Konzept der beschränkten Haftung verbunden, das gilt für Kapitalgesellschaften und Gesellschaften mit beschränkter Haftung (LLCs)Limited Liability Company (LLC)Eine Gesellschaft mit beschränkter Haftung (LLC) ist eine Geschäftsstruktur für private Unternehmen in den Vereinigten Staaten, eine, die Aspekte von Partnerschaften und Kapitalgesellschaften im Gegensatz zu einer Einzelunternehmensstruktur kombiniert. Darin heißt es, dass Eigentümer eine von Unternehmen getrennte Identität haben und gegenüber Unternehmensgläubigern nicht persönlich für Unternehmensschulden haften.

Die Entitätstheorie ist für das reibungslose Funktionieren des Handels durch die Trennung von Eigentum und Kontrolle unerlässlich. Die Finanzen der Eigentümer sollten nicht an das Geschäft gebunden werden, um die Haftung gegenüber den Gläubigern auszuschließen.

Die Entity-Theorie wird oft mit der Proprietary-Theorie verglichen. was im Wesentlichen das Gegenteil der Entitätstheorie ist. Die Eigentumstheorie besagt, dass es keinen grundlegenden Unterschied zwischen den Eigentümern des Unternehmens und dem Unternehmen selbst gibt. Grundsätzlich, das Unternehmen existiert nicht getrennt oder auf andere Weise von seinen Eigentümern.

Die Eigentumstheorie gilt für Einzelunternehmen, wenn Vermögenswerte und Verbindlichkeiten des Unternehmens im Besitz des Eigentümers sind. Es gibt keine beschränkte Haftung nach der Eigentumstheorie. Die Bilanzierungsgleichung nach der proprietären Theorie ist unten angegeben:

Aktiva – Passiva =Eigenkapital des Eigentümers

Die Gleichung beinhaltet, dass der Eigentümer die Vermögenswerte und Schulden des Geschäftsbetriebs besitzt.

Merkmale einer Entität

Eine CorporationCorporationEine Corporation ist eine juristische Person, die von Einzelpersonen gegründet wurde, Aktionäre, oder Aktionäre, mit dem Ziel, gewinnorientiert zu arbeiten. Unternehmen dürfen Verträge abschließen, klagen und verklagt werden, eigenes Vermögen, Bundes- und Landessteuern erlassen, und Geld von Finanzinstituten leihen. kann mit folgenden Attributen beschrieben werden:

- Es hat einen eigenen Namen und existiert als separate Einheit oder als Einzelperson.

- Es ist ein laufendes Anliegen, Das bedeutet, dass sie ungeachtet des Anteilseignerwechsels fortbesteht.

- Aktionäre haften beschränkt.

- Verpflichtungen ergeben sich nur aus Handlungen von Erfüllungsgehilfen und/oder leitenden Angestellten.

- Die Gewinne gehören der Gesellschaft bis zur Ausschüttung von Dividenden.

Ursprünge der Entitätstheorie

Es wird allgemein angenommen, dass die Entitätstheorie um 1600 begann, wie sie von Lord Coke verkündet wurde. wenn er erklärt hat, dass eine Körperschaft eine eigenständige Einheit oder eine von einer souveränen Macht geschaffene künstliche Person ist. Es wurde von Chief Justice John Marshall in dem berühmten Fall vollständig zum Ausdruck gebracht, Dartmouth College gegen Woodward, 4 Weizen (US 7 51S) . Es bestand kein Konsens darüber, ob das Unternehmen durch Gesetz oder ein Vertragsverhältnis gegründet wurde.

Der Fall von Salomon gegen Salomon &Co. Ltd (1897) ist auch ein weiterer Meilenstein in den Ursprüngen der Entitätstheorie. Salomon war ein Einzelunternehmer, der eine Gesellschaft mit beschränkter Haftung gründete, um sein Geschäft einzugliedern. Er ernannte zwei seiner Söhne und sich selbst zu Direktoren des neuen Unternehmens. Er hat Aktien und Schuldverschreibungen erworben. Schuldverschreibung Eine Schuldverschreibung ist eine unbesicherte Schuld oder Anleihe, die bei Fälligkeit einen bestimmten Geldbetrag zuzüglich Zinsen an die Anleihegläubiger zurückzahlt. Eine Schuldverschreibung ist ein langfristiges Schuldinstrument, das von Unternehmen und Regierungen ausgegeben wird, um neue Mittel oder Kapital zu sichern. Als Entschädigung werden dem Kreditgeber Coupons oder Zinssätze angeboten. aus dem Unternehmen, was ihn zu einem gesicherten Anteilseigner macht.

Jedoch, in weniger als einem Jahr, das Unternehmen stand vor Herausforderungen und entwickelte einige Probleme, und wurde somit zur Liquidation fällig. Salomon war entspannt, da er dachte, er sei ein gesicherter Gläubiger/Beteiligter. Der bestellte Liquidator musste zuerst ungesicherte Gläubiger bezahlen, bevor er Salomon bezahlte, nachdem die Gläubiger erfolgreich argumentierten, dass das Unternehmen nur ein Agent für Salomon war. Salomon war nicht erfreut, da er sich für einen gesicherten Gläubiger hielt und Anspruch auf Zahlung hatte.

Entitätstheorie und ihre bilanzielle Behandlung

Das Rechnungswesen entwickelte sich aus drei Wachstumsphasen, mit der ersten, wenn die Buchhaltung auf den Eigentümer ausgerichtet war, da er auch der Manager dieses Geschäfts war. Die erste Phase ist hauptsächlich für die proprietäre Theorie relevant.

In der zweiten Phase begannen weitere Unternehmen schnell zu expandieren, und die Schulden mussten ausgeweitet werden. Dies führte zu einem Anstieg der Gläubiger, und Buchhalter mussten mehr Informationen von Eigentümer-Managern einholen. Die letzte für die Entitätstheorie relevante Periode ist die Trennung von Eigentum und Management. Wirtschaftsprüfer erstellen jetzt Abschlüsse, die für eine breite Gruppe von Interessengruppen nützlich sind.

Die Entitätstheorie unterstützt eine klare Trennung von Finanzen und Geschäftstätigkeit des Eigentümers. Entsprechend, die buchhalterische Behandlung der Theorie zeigt eine klare Reflexion dieser Unterscheidung und Autonomie. Die Konten des Unternehmens schließen die Vermögenswerte und Schulden der Eigentümer in ihrer persönlichen Eigenschaft aus. Die Gewinn- und Verlustrechnung berechnet den Umsatz für einen bestimmten Zeitraum und eine bestimmte Einheit. Die Bilanzierungsbeziehung für die Bilanz nach der Entity-Theorie stellt sich wie folgt dar:

Vermögen =Eigenkapital

Aktiva =Verbindlichkeiten + Eigenkapital

Vermögenswerte sind Rechte, die der Entität zufließen und die Eigentum der Entität sind. Die Quelle der Vermögenswerte sind Eigenkapital und Verbindlichkeiten der Aktionäre. Eigenkapital kann auch als Differenz zwischen Aktiva und Passiva dargestellt werden. Anteilseigner und Gläubiger sind beide Anteilseigner, haben aber unterschiedliche Rechte aus dem Einkommen, Liquidation, Risiko, und Kontrolle.

Die von einem Unternehmen erzielten Einkünfte sind Eigentum des Unternehmens, bis es in der Regel durch Dividenden an die Anteilseigner ausgeschüttet wird. Die Entitätstheorie betont, wie der Gewinn bestimmt wird. Der Gewinn ist den Anteilseignern rechenschaftspflichtig und das Unternehmen ist für die Erfüllung der Rechte der Anteilseigner verantwortlich. Dies macht die Entitätstheorie zwangsläufig erfolgsrechnungsorientiert.

Die Entity-Theorie ist am besten auf Kapitalgesellschaften anwendbar, bei denen Eigentümer eine beschränkte Haftung haben, und es gibt eine separate Unterscheidung zwischen dem Wirtschaftsunternehmen und seinen Eigentümern.

Abschluss

Nach der Entitätstheorie eine Körperschaft wird von einem Land oder Staat beauftragt und genießt alle Rechte und Privilegien, die durch das Gesetz des Landes gewährt werden. Sie besteht unabhängig von ihren Aktionären, Offiziere, Gläubiger, Mitarbeiter, Kunden, Regierung, und Gesellschaft im Allgemeinen.

Trotz der Kritik, die Entity-Theorie hat die Bilanzierung von Gesellschaften mit beschränkter Haftung und deren Angabepflichten geprägt. Es gab auch einen Vergleich zwischen der Entitätstheorie und der Eigentumstheorie bezüglich der Verbindung zwischen Eigentümern und Entitäten.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- UnternehmensstrukturUnternehmensstrukturUnter Unternehmensstruktur versteht man die Organisation verschiedener Abteilungen oder Geschäftsbereiche innerhalb eines Unternehmens. Abhängig von den Unternehmenszielen und der Branche

- Going ConcernGoing ConcernDas Going-Concern-Prinzip geht davon aus, dass jede Organisation ihr Geschäft auf absehbare Zeit fortführen wird. Das Prinzip besagt, dass jede Entscheidung in einem Unternehmen mit dem Ziel getroffen wird, das Geschäft zu führen und nicht, es zu liquidieren.

- Passives EigentumPassives EigentumPassives Eigentum bezieht sich auf die Phase im Geschäft, in der der Geschäftsinhaber nicht am täglichen Betrieb des Unternehmens beteiligt ist.

- AktionärsvereinbarungAktionärsvereinbarungEine Aktionärsvereinbarung ist eine Vereinbarung zwischen den Aktionären eines Unternehmens. Sie enthält Bestimmungen über den Betrieb der

-

401(k)-Rollover-Optionen:So gehen Sie vor, wenn Sie Ihren Job verlieren oder wechseln

Millionen von Amerikanern müssen möglicherweise entscheiden, was sie mit ihren alten 401(k)-Plänen machen sollen. als die durch das Coronavirus verursachte Rezession sie arbeitslos machte oder sie zu

-

Die Wahrheit über 6 verbreitete Mythen über Wahlbetrug

Seien wir ehrlich – die Abstimmung bei den Präsidentschaftswahlen ist in diesem Jahr anders als bei den vergangenen Wahlen. Was ist mehr, Fehlinformationen über die Stimmabgabe – einschließlich der Vo

-

6 Wege, wie Meditation dich zum Geldmeister machen kann

Könnten Sie sparen und mehr Geld verdienen, indem Sie einfach lernen, ruhiger und achtsamer zu sein? Es ist bekannt, dass regelmäßige Meditation eine Vielzahl von potenziellen gesundheitlichen Vorte

-

Arbeitslosengeld in Massachusetts:Was Sie wissen sollten

Massachusetts hat während des Ausbruchs des Coronavirus einen Anstieg der Arbeitslosenansprüche verzeichnet. Die Beschäftigungsquote in Massachusetts wurde von COVID-19 stark getroffen. mit dem Priv

Finanzen

-

So finden Sie MLS-Einträge

So finden Sie MLS-Einträge Wenn ein Haus, Eigentumswohnung oder Wohnung geht auf den Markt, es wird im Multiple Listing Service (MLS) veröffentlicht und erhält eine MLS-Nummer. Mit der MLS-Nummer, Immobilienprofis und Verbrauch...

-

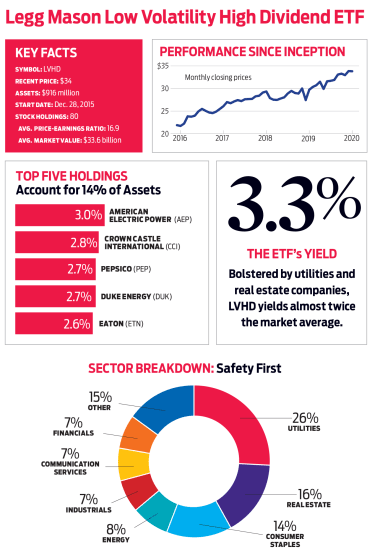

Legg Masons LVHD:Mehr Einkommen,

Legg Masons LVHD:Mehr Einkommen, Weniger Turbulenzen Low- und Minimum-Volatility-Fonds werden immer dann beliebt, wenn die Nerven reißen, wie während der nahen Baisse von 2018. Angesichts eines potenziell brennbaren US-Wahlzyklus, 2...

-

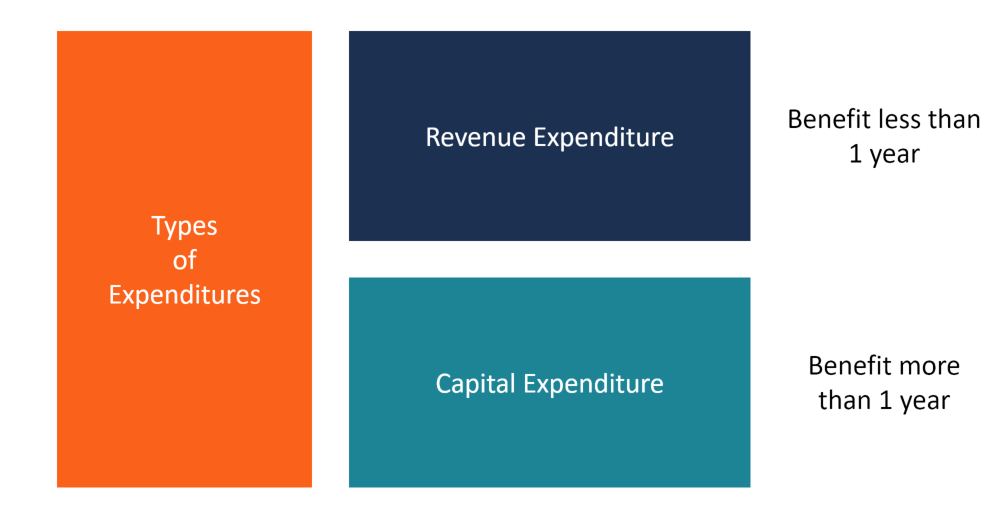

Was ist eine Ausgabe?

Was ist eine Ausgabe? Eine Ausgabe stellt eine Zahlung mit Bargeld oder Kredit zum Kauf von Waren oder Dienstleistungen dar. Eine Ausgabe wird zu einem einzigen Zeitpunkt (dem Kaufzeitpunkt) erfasst, im Vergleich zu einem ...

-

5 Fünf-Sterne-Investmentfonds für jeden Anleger

5 Fünf-Sterne-Investmentfonds für jeden Anleger Getty Images Im April 2020, Das unabhängige Investment-Research-Unternehmen CFRA Research hat seine Ratingmethode für Investmentfonds überarbeitet, indem es seine Modelle mit den Datenanalysefunktio...