Was ist C Corp oder S Corp?

Potenzielle oder bestehende Geschäftsinhaber stehen oft vor der Wahl, sich entweder als C Corp oder S Corp zu gründen, wenn sie ein neues Unternehmen gründen oder ihre Geschäftsstruktur ändern. Zur Anleitung aller, Geschäftsziele bestimmen in erster Linie, ob als C Corp oder S Corp gegründet werden soll.

Beide Gesellschaftsformen unterliegen ähnlichen Bestimmungen bezüglich Eigentum und Kapitalgenerierung. Sie sind separate juristische Personen, die den Eigentümern eine beschränkte Haftung gewähren. Die wichtigsten Entscheidungen werden von einem Board of Directors beaufsichtigt. Jede Aktiengesellschaft ist verpflichtet, einen Verwaltungsrat einzusetzen., die die Interessen der Aktionäre vertreten, während das Tagesgeschäft von einer Führungskraft geleitet wird. Die Unterscheidungsmerkmale zwischen C Corp und S Corp beziehen sich auf die Besteuerung und die Flexibilität des Eigentums.

Zusammenfassung:

- Eine C Corporation ist die Standardbezeichnung für eine neu gegründete Gesellschaft.

- Eine Corporation kann sich jederzeit für die Umwandlung in eine S Corporation entscheiden, vorausgesetzt, dass es die Zustimmung aller seiner Aktionäre erhält, den S-Status zu beantragen.

- Für beide Formate gelten ähnliche Bestimmungen bezüglich Eigentum und Kapitalgenerierung. Die Unterscheidungsmerkmale zwischen den beiden Formaten beziehen sich auf die Besteuerung und die Flexibilität des Eigentums.

Was sind Konzerne?

Ein Unternehmen kann in mehreren Formen gegründet werden, wie eine Limited Liability Partnership (LLP), Konzern, oder Gesellschaft mit beschränkter Haftung (LLC). Eine Gesellschaft, per Definition, ist eine Art Geschäftsstruktur, die durch die Einreichung eines Dokuments mit dem Namen „Satzung“ gebildet wird. Für ein Geschäft zu sein“ mit dem Staat. Einmal nach Landesrecht eingerichtet, eine Kapitalgesellschaft wird eine eigenständige juristische Person, und seine Eigentümer haften beschränkt für Unternehmensschulden.

Unternehmen müssen eine Vielzahl von Verfahrensvorschriften einhalten, wie z.B. die Zahlung von Jahresgebühren, Jahreserklärungen einreichen, Ausgabe von Aktien, jährliche Hauptversammlungen und Aktionärsversammlungen, und Führung von Protokollen über diese Sitzungen. Die Nichteinhaltung der Vorschriften über die Funktionsweise einer Gesellschaft nach US-amerikanischem Gesellschaftsrecht kann zur Auflösung der Gesellschaft oder zur persönlichen unbeschränkten Haftung ihrer Eigentümer führen.

Eine C Corporation ist die Standardbezeichnung für eine neu gegründete Gesellschaft. Jede Gesellschaft kann sich jederzeit für die Umwandlung in eine S-Gesellschaft entscheiden, vorausgesetzt, dass es die Zustimmung aller seiner Aktionäre erhält, den S-Status zu beantragen. Die Bestimmungen, die Unternehmen den S-Status zuteilen, sind in Kapitel 1 Unterkapitel S des Internal Revenue Code aufgezählt. Daher kommt der Begriff S Corporation.

C Corp vs. S Corp – Besteuerung

Eine traditionelle C Corporation wird von den U.S. Internal Revenue Services (IRS) als separate juristische Person behandelt. Für erwirtschaftete Gewinne wird dem Unternehmen Körperschaftsteuer belastet. Die Gesellschafter sind auf die Einkünfte der Gesellschaft einkommensteuerpflichtig, d.h. Gewinne in Form von Dividenden. Diese Praxis wird oft als „Doppelbesteuerung“ bezeichnet. Bestimmte Nebenleistungen, die der Arbeitnehmerfürsorge dienen, wie Kranken- und Lebensversicherungen, sind vom Unternehmensgewinn abzugsfähig. was dazu beiträgt, die Steuerbelastung des Unternehmens zu reduzieren.

Umgekehrt, eine S-Corporation wird nicht auf Unternehmensebene belastet. Alle durch das Unternehmen erzielten Gewinne werden den Eigentümern zugerechnet, denen dann die Einkommensteuer belastet wird. Es ähnelt dem Modell eines Einzelunternehmens oder einer Personengesellschaft. Eine S-Gesellschaft darf die Kosten für angebotene Nebenleistungen nicht abziehen, Das bedeutet, dass sie zum steuerpflichtigen Einkommen addierenSteuerpflichtiges EinkommenSteuerpflichtiges Einkommen bezieht sich auf die Vergütung einer natürlichen oder geschäftlichen Person, die zur Ermittlung der Steuerschuld verwendet wird. Der Gesamteinkommensbetrag oder das Bruttoeinkommen wird als Grundlage verwendet, um zu berechnen, wie viel die Person oder Organisation der Regierung für den bestimmten Steuerzeitraum schuldet. aller Aktionäre, die mehr als 2% der Aktien halten.

C Corp vs. S Corp – Flexibilität des Eigentums

Eine S-Gesellschaft darf nicht aus mehr als 100 Aktionären bestehen. Um eigentumsberechtigt zu sein, man muss eine natürliche Person sein, die einen US-Pass besitzt oder in den USA ansässig ist. Dies bedeutet, dass künstliche Einheiten wie Trusts und andere Unternehmen keinen Anspruch auf Aktien eines solchen Unternehmens haben. Jeder Aktionär hat gleiche Stimmrechte, da nur eine Aktiengattung zum Vertrieb zugelassen ist.

Bestimmte Arten von Unternehmen, wie Banken und Versicherungen, dürfen den S-Status nicht halten. C-Unternehmen, auf der anderen Seite, dürfen eine unbegrenzte Zahl von Aktionären eintragen. Die Stimmrechte der Aktionäre können geteilt werden, um die Umsetzung verschiedener Gewinnbeteiligungsstrukturen zu ermöglichen. Ein solches Modell eignet sich gut für Unternehmen, die Kapital durch komplexe Vehikel wie Börsengänge (IPOs) beschaffen möchtenInitial Public Offering (IPO)Ein Initial Public Offering (IPO) ist der erste öffentliche Verkauf von Aktien eines Unternehmens. Vor einem Börsengang, ein Unternehmen gilt als privates Unternehmen, meist mit wenigen Investoren (Gründer, Freunde, Familie, und Unternehmensinvestoren wie Risikokapitalgeber oder Angel-Investoren). Erfahren Sie, was ein Börsengang ist.

C Corp vs. S Corp – Betriebsumfang

Die S-Bezeichnung ist eher für kleinere oder neue Unternehmen geeignet, die dem Doppelbesteuerungseffekt der C-Corp-Struktur entgehen möchten. Die meisten neuen Firmen gehen davon aus, dass sie in den ersten Jahren mit Verlusten arbeiten werden. Die S-Struktur ist besonders vorteilhaft, da sie es den Eigentümern ermöglicht, ihre Einkünfte aus anderen Quellen mit den oben genannten Verlusten auszugleichen, wodurch ihre Gesamtsteuerschuld reduziert wird.

Einige Staaten erkennen den S-Status nicht an, und umgewandelte Unternehmen, obwohl bundesrechtlich anerkannt, können weiterhin nach der C-Statusstruktur besteuert werden. Vor dem Wechsel zwischen den Unternehmensstrukturen müssen gründliche Recherchen zur regionalen Gesetzgebung durchgeführt werden.

Verwandte Lektüre

CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- UnternehmensstrukturUnternehmensstrukturUnter Unternehmensstruktur versteht man die Organisation verschiedener Abteilungen oder Geschäftsbereiche innerhalb eines Unternehmens. Abhängig von den Unternehmenszielen und der Branche

- IPO-ProzessIPO-Prozess Beim IPO-Prozess gibt ein privates Unternehmen zum ersten Mal neue und/oder bestehende Wertpapiere an die Öffentlichkeit aus. Die 5 Schritte im Detail besprochen

- Limited Liability Company (LLC)Limited Liability Company (LLC)Eine Limited Liability Company (LLC) ist eine Unternehmensstruktur für private Unternehmen in den Vereinigten Staaten, eine, die Aspekte von Partnerschaften und Unternehmen vereint

- Stakeholder vs ShareholderStakeholder vs. ShareholderDie Begriffe „Stakeholder“ und „Shareholder“ werden im Geschäftsumfeld oft synonym verwendet. Wenn man sich die Bedeutung von Stakeholder vs. Shareholder genau ansieht, Es gibt wesentliche Unterschiede in der Nutzung. Allgemein, ein Aktionär ist ein Aktionär des Unternehmens, während ein Aktionär nicht unbedingt ein Aktionär ist.

-

Was ist ein guter Jahreszins für eine Kreditkarte?

Was ist ein guter Jahreszins für eine Kreditkarte? Einen guten effektiven Jahreszins für eine Kreditkarte finden erfordert mehr Recherche als der Vergleich der beworbenen Zinssätze . Vergleiche bas

-

Was bedeutet der Kauf eines Hauses mit einem Eingriff?

Der Kauf eines Hauses mit Eingriff bedeutet, dass Sie ein Grundstück gekauft haben, in das ein Nachbargrundstücksbesitzer eingedrungen ist. In diesem Fall, Ihre Fähigkeit, den Eingriff zu beseitigen o

-

Die 9 besten staatlichen 529 College-Sparpläne

College ist für die meisten Familien ein kostspieliges Angebot. und genug zu sparen, um ein Kind zur Schule zu schicken, kann entmutigend erscheinen. Glücklicherweise, 529 Pläne können eine große Hilf

-

IPO-Investoren:Vorsicht vor Ruhephase und Sperrfristen

Ob Sie es „Das Jahr des Einhorns“ nennen wollen, “ „Das Jahr der Einhorn-Rechnung, oder etwas anderes, 2019 könnte durchaus als Meilensteinjahr in die IPO-Rekordbücher eingehen. Und nicht so sehr die

Geschäftsstrategie

- Gender Diversity in der Vorstandsetage:Optimales Niveau finden?

- Was ist ein Abschaltpunkt?

- Der Chief Strategy Officer im europäischen Unternehmen:Professionalisierungsstrategie in Zeiten der Unsicherheit

- Was sind Marktsegmentierung und Targeting?

- Die Fairness-Herausforderung des Internets der Dinge

- 6 kreative Wege, um eine großartige Einstellung zu entwickeln

-

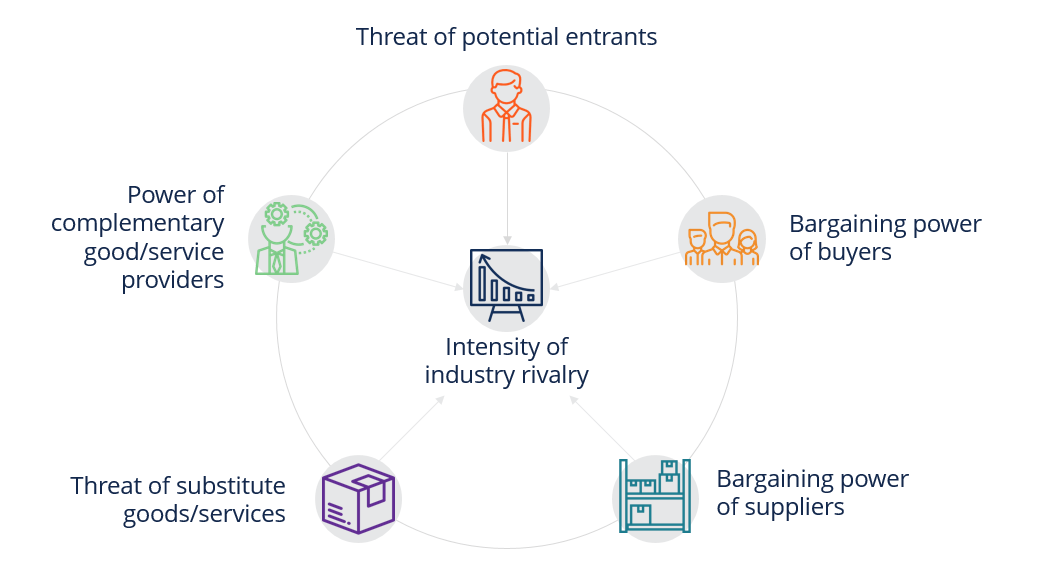

Was ist das Wettbewerbskraftmodell?

Was ist das Wettbewerbskraftmodell? Das Competitive Forces Model ist ein wichtiges Instrument der strategischen AnalyseStrategische AnalyseStrategische Analyse bezieht sich auf den Prozess der Recherche über ein Unternehmen und sein ope...

-

Unterschied zwischen Testamenten und Urkunden

Unterschied zwischen Testamenten und Urkunden Wir erwerben lebenslang Immobilien in Form von Häusern, Immobilie, Fahrzeuge und Sparkonten. Es kann eine verwirrende Aufgabe sein, zu entscheiden, wie das Vermögen nach Ihrem Tod zwischen Ihren Liebe...

-

Das Problem der Zombiefirma und was es für unsere Volkswirtschaften bedeutet – Podcast

Das Problem der Zombiefirma und was es für unsere Volkswirtschaften bedeutet – Podcast In dieser Folge von The Conversation Weekly warum sich manche Ökonomen Sorgen über ein wachsendes Heer von „Zombie-Unternehmen“ mit vielen Schulden machen – und was dies für die Form unserer Volkswirt...

-

Litecoin-Preise steigen heute um 7% dank Bump from Gerüchten

Litecoin-Preise steigen heute um 7% dank Bump from Gerüchten Die Preise für digitale Währungen stiegen am Montag höher, und Litecoin-Preise heute hatte mit 7,99 % einige der größten Zuwächse. Ein 24. September, 2017, CoinTelegraph.com Bericht enthül...