10 Kreditkarten, die kostenlose FICO-Scores geben

Es ist einfach, Ihre Kreditauskunft kostenlos zu erhalten; Tatsächlich können Sie alle drei Kopien alle 12 Monate kostenlos von jeder großen Kreditauskunftei erhalten. Leider enthält Ihre Kredithistorie zwar alle Finanzinformationen, die zu Ihrer Kreditwürdigkeit beitragen, aber nicht die Kreditwürdigkeit selbst.

Mehrere Websites wie Credit Karma und Credit Sesame bieten kostenlose Kreditbewertungen an, verwenden jedoch nicht die FICO-Kreditbewertungsmodelle. Und da der FICO-Score derjenige ist, der von den meisten Kreditgebern im Land verwendet wird, sollten Sie genau darauf achten.

VantageScore 3.0 ist zwar weniger beliebt, aber auch eine gute Option, da es tatsächlich von den drei großen Kreditauskunfteien berechnet wird und seine Verwendung bei Finanzinstituten zunimmt.

Aber wenn Sie nicht bereit sind, für Ihren FICO-Score oder VantageScore zu bezahlen, ist es schwierig, einen genauen Überblick über Ihren Kredit-Score zu erhalten.

So erhalten Sie kostenlose FICO-Scores

Glücklicherweise bieten viele Kreditkartenaussteller ihren Kunden kostenlosen Zugriff auf ihre FICO-Kreditwürdigkeit und beinhalten oft sogar einen Kreditüberwachungsdienst. Durchsuchen Sie die Liste, um zu sehen, ob einer Ihrer aktuellen Kreditkartenaussteller diesen kostenlosen Service anbietet.

Wenn Ihr Kreditkartenunternehmen nicht auf der Liste steht, Sie aber aus anderen Gründen darüber nachdenken, eine neue Kreditkarte zu erwerben, können Sie diese als Ausgangspunkt verwenden, um die richtige für Sie auszuwählen. Denken Sie nur daran, dass Sie nie ein Guthaben auf Ihrer Kreditkarte haben müssen, um von einem kostenlosen FICO-Score-Angebot zu profitieren.

Welche Kreditkarten bieten kostenlose FICO-Scores?

Hier ist eine umfassende Liste von Kreditkartenausstellern, die kostenlose FICO-Scores anbieten. Außerdem erfahren Sie, welche Art von Kreditkarte Sie benötigen und ob eine allgemeine Bankmitgliedschaft ausreicht, um sich zu qualifizieren.

| Kreditkartenaussteller | Wer kann zugreifen |

| American Express Bietet Karteninhabern einen FICO-Score an. Vergleicht Ihren aktuellen Kredit-Score mit dem Score des Vormonats und zeigt an, in welcher Kategorie Sie sich befinden. | Karteninhaber |

| Bank of America Gibt Karteninhabern ihre TransUnion-Ergebnisse von FICO. Es zeigt Ihnen den Trend Ihrer letzten FICO-Ergebnisse und wie Sie im nationalen Vergleich zu anderen abschneiden. Sie können sehen, was Ihren Kredit-Score beeinflusst, und Benachrichtigungen erhalten, wenn Ihr aktualisierter Score verfügbar ist. | Karteninhaber |

| Barclaycard USA Verwendet auch Ihren TransUnion FICO-Score. Sie erhalten eine E-Mail-Benachrichtigung, wenn sich Ihre Punktzahl ändert, sowie Informationen darüber, warum sie sich geändert hat. | Karteninhaber |

| Jagd Stellt FICO 8-Scores unter Verwendung Ihrer Experian-Kreditauskunft bereit. Zusätzlich zu Ihrem FICO Score erhalten Sie eine Analyse, warum Ihr Score bei dieser Zahl liegt, sowie Informationen darüber, wie Sie Ihren Kredit-Score verbessern können. | Slate-Karteninhaber |

| Citi Ermitteln Sie Ihren FICO-Score anhand der Informationen aus Ihrer Equifax-Kreditauskunft. Bietet ein hilfreiches Diagramm mit Ihrer Kreditwürdigkeit, das zeigt, wie Kreditgeber verschiedene Bereiche der Kreditwürdigkeit interpretieren. | Bestimmte Kontoinhaber |

| Handelsbank Ihre FICO-Kreditwürdigkeit ist auf jeder monatlichen Abrechnung enthalten, zusammen mit dem Grund für diese Bewertung und Tipps zur Verbesserung Ihrer Bewertung. Es zeigt Ihnen auch, wie sich Ihre Punktzahl möglicherweise auf Raten und Konditionen auswirken könnte. | Karteninhaber |

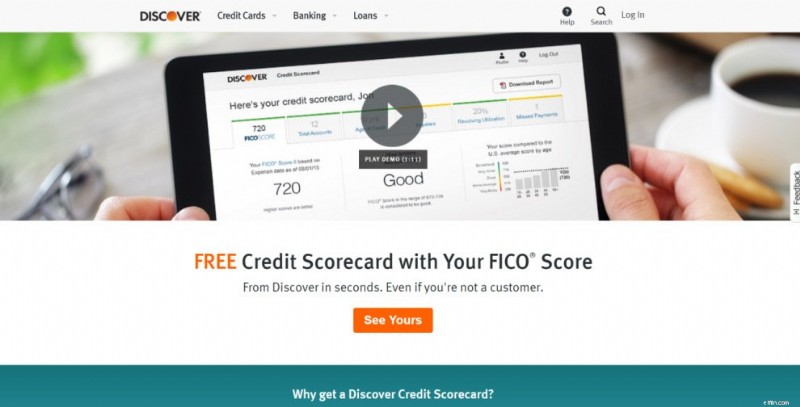

| Entdecken Kommt aus Ihrer Kreditauskunft von TransUnion. Sie erhalten Ihren kostenlosen FICO-Score und Ihre Credit Scorecard auf Ihrer Monatsrechnung und können auch online darauf zugreifen. Dort sehen Sie auch die beiden wichtigsten Faktoren, die Ihre Kreditwürdigkeit beeinflussen. | Jeder |

| Erste Bankkarte Sie erhalten monatlich Zugriff auf Ihren FICO 8 Bankcard Score, den Banken zur Analyse ihrer Kunden verwenden. Sie können online auf Ihre Kreditinformationen zugreifen, wo Sie auch die wichtigsten Faktoren sehen können, die zu Ihrem FICO-Score beitragen. | Karteninhaber |

| Walmart-Kreditkarte Zusätzlich zu Ihrem monatlichen FICO-Score sehen Sie auch die zwei wichtigsten Gründe, die sich auf Ihre Zahl auswirken. Kostenloser Service für diejenigen, die sich für Online-Kontoauszüge angemeldet haben. | In elektronischen Kontoauszügen registrierte Karteninhaber |

| Wells Fargo Wird derzeit Kreditkarteninhabern angeboten und wird bald jeden mit einer beliebigen Kreditlinie bei Wells Fargo umfassen, einschließlich einer Hypothek, eines Autodarlehens, eines Studentendarlehens oder eines Privatdarlehens. Ihr kostenloser FICO-Score wird über die App der Bank auf Ihrem Smartphone oder Tablet angeboten. | Jeder mit einem Verbraucherkreditkonto |

Kreditkarten mit anderen kostenlosen Kreditscores

Die unten aufgeführten Kreditkartenunternehmen bieten keine FICO-Scores an, aber sie bieten andere seriöse Kreditscores von einigen Kreditauskunfteien an.

| Kreditkartenaussteller | Wer kann zugreifen |

| Große Eins (VantageScore 3.0) Das kostenlose Kreditüberwachungstool von Capital One heißt CreditWise. Jeder kann ein Konto erstellen, um sich anzumelden und auf seine Kreditwürdigkeit zuzugreifen, entweder online oder über die Smartphone-App. | Jeder |

| Credit One Bank Das Credit One Bank-Visum mit kostenlosem Zugriff auf die Kreditwürdigkeit gibt Ihnen kostenlosen Zugriff auf Ihre Experian-Bonitätsbewertung und die Zusammenfassung Ihrer Kreditauskunft online. Diese Kreditkarte steht Verbrauchern mit schlechter Bonität zur Verfügung. | Karteninhaber |

| US-Bank (Experiant) Karteninhaber erhalten automatisch Zugriff, wenn sie sich online bei ihren Konten anmelden. | Karteninhaber |

| USAA-Bank (VantageScore 3.0) Sowohl Bankmitglieder als auch Kreditkarteninhaber erhalten eine tägliche Kreditüberwachung von Experian. Sie können Ihre aktuelle Kreditwürdigkeit sowie frühere Kreditwürdigkeiten einsehen und erhalten regelmäßige Kreditbenachrichtigungen bei Änderungen. | Mitglieder |

Warum ist es wichtig, Ihren FICO-Score zu überprüfen?

Die Verfolgung Ihres FICO-Scores ist ein wichtiger Teil der Aufrechterhaltung Ihrer Finanzen. Dabei spielt es keine Rolle, ob Sie aktiv an der Sanierung Ihrer Kreditwürdigkeit arbeiten oder sich auf eine größere Anschaffung mit Kredit vorbereiten. Ob Sie wissen, dass Sie eine gute Bonität haben oder sich nicht ganz sicher sind, der Punkt ist – Sie müssen es wissen.

Vergleichen Sie es mit einer zahnärztlichen Untersuchung und Zahnreinigung alle paar Monate. Sie haben vielleicht keine Hohlräume, aber Sie gehen trotzdem, um zu verhindern, dass Sie in Zukunft welche bekommen. Die regelmäßige Überprüfung Ihres FICO-Scores funktioniert genauso.

Wenn Sie feststellen, dass Ihr FICO-Score niedrig ist, können Sie die Hilfe erhalten, die Sie benötigen, um ihn zu beheben. Wenn Ihr FICO-Score andererseits auf Augenhöhe ist, wissen Sie, dass es ein guter Zeitpunkt ist, um die besten Zinssätze für ein neues Darlehen zu erhalten oder bestehende Darlehen zu einem niedrigeren Zinssatz zu refinanzieren.

Warum unterscheiden sich Ihre Kreditwerte?

Selbst wenn Sie dasselbe Scoring-Unternehmen wie Fair Isaac Corporation (FICO) oder VantageScore verwenden, erhalten Sie möglicherweise einige unterschiedliche Kredit-Scores. Es mag seltsam erscheinen, dass diese Zahlen voneinander abweichen, aber in Wirklichkeit ist das überhaupt nicht ungewöhnlich.

Das liegt daran, dass Sie für jede der drei Kreditauskunfteien eine separate Kreditauskunft erhalten:Equifax, Experian und TransUnion.

Jedes Kreditbüro kann leicht unterschiedliche Finanzdaten sammeln, die zu Ihrem FICO-Score beitragen. In einigen Fällen können Ihre Kreditgeber Informationen nur an eine oder zwei der Kreditauskunfteien weitergeben.

Es mag kompliziert erscheinen, aber die Kreditgeber sehen sich alle drei Kredit-Scores an, um einen ganzheitlicheren Blick auf Ihre Kredithistorie zu erhalten. In der Regel verwenden sie Ihre mittlere Kreditwürdigkeit, um Ihre Kreditbedingungen zu bestimmen.

Wenn Sie einen Kredit zusammen mit einem Ehepartner oder einer anderen Person beantragen, verwendet der Kreditgeber normalerweise die niedrigere der mittleren Bonitätsbewertungen. Wenn Ihre mittlere Kreditwürdigkeit also 680 beträgt, die Ihres Ehepartners jedoch nur 625, wird der Kreditgeber die 625 für Ihren Kreditantrag verwenden.

Wie können Sie Ihren FICO-Score verbessern?

Die gute Nachricht ist, sobald Sie auf Ihren FICO-Score zugegriffen haben, haben Sie bereits den ersten und wichtigsten Schritt zur Wiederherstellung Ihres Kredits getan.

Wissen ist Macht und es kann von Vorteil sein, wenn Sie freien Zugang zu Ihren Kredit-Scores und Informationen darüber haben, warum Ihre Kredit-Scores dort sind, wo sie sind. Selbst wenn Sie dies nicht tun, ist es einfach, Ihre kostenlose Kreditauskunft einzusehen und zu sehen, welche negativen Elemente Sie möglicherweise haben.

Eine negative Zahlungshistorie wie verspätete Zahlungen oder Zahlungsverzug wird Ihren FICO-Score schnell senken. Daher ist es am besten, diese Konten in einen guten Zustand zu versetzen und Zahlungen weiterhin pünktlich zu leisten.

Senken Sie Ihre Credit-Nutzung

Die Senkung der Schuldenhöhe ist auch eine einfache Möglichkeit, Ihre Kreditwürdigkeit zu verbessern. Es mag nicht einfach sein, diese zusätzlichen Zahlungen jeden Monat über Ihre Kreditkarte zu leisten, aber eine Verringerung Ihrer Kreditauslastung kann schnell zu Ergebnissen führen, wenn Sie versuchen, Ihre Kreditwürdigkeit schnell zu verbessern.

Negative Elemente entfernen

Sie können auch Ihre Optionen erkunden, um herabwürdigende Elemente aus Ihrer Kredithistorie entfernen zu lassen.

Es ist möglich, dies selbst zu tun, aber es ist auch hilfreich, ein professionelles Kreditreparaturunternehmen zu beauftragen, insbesondere wenn Sie mehrere negative Elemente haben. Seriöse Unternehmen kennen Ihre Rechte im Umgang mit Gläubigern und Inkassobüros.

Während die Bearbeitung von Kreditverhandlungen über mehrere Monate viel Zeit in Anspruch nehmen kann, nimmt Ihnen eine Kreditreparaturfirma diese Last ab.

Außerdem müssen Sie sich nicht mit den emotionalen Problemen auseinandersetzen, die mit dem Versuch einer Kreditreparatur einhergehen. Stattdessen haben Sie einen professionellen Berater, der bestens ausgebildet ist, um in Ihrem Namen zu arbeiten.

Eine vollständige Liste großartiger Unternehmen, mit denen Sie zusammenarbeiten können, finden Sie hier in unserer Liste mit Bewertungen.

Überwachen Sie Ihre Kreditwürdigkeit

Die regelmäßige Überprüfung Ihrer Kreditwürdigkeit ist großartig für Ihre finanzielle Gesundheit. Und wenn Sie über Ihre Kreditkarte oder Bank einen kostenlosen Überwachungsdienst nutzen können, sind Sie den meisten Menschen bereits einen Schritt voraus.

Nutzen Sie die Gelegenheit, Ihre Kreditwürdigkeit routinemäßig im Auge zu behalten. Es hilft Ihnen nicht nur dabei, wichtige Finanzinformationen auf dem Laufenden zu halten, sondern kann auch eine starke Motivation sein, Ihre Ausgaben und Zahlungen auf dem richtigen Weg zu halten, wenn Sie diese Zahl regelmäßig sehen.

-

Beste Kreditkarten, wenn Ihr FICO-Score zwischen 650 und 699 liegt

Kredit-Scores (auch bekannt als FICO-Scores) von 650, 660, 670, 680 und 690 liegen im Bereich von durchschnittlich bis überdurchschnittlich. Am oberen Ende dieses Bereichs kann ein FICO-Score von 675

-

Durchschnittliche Kreditwürdigkeit nach Alter

Haben Sie in letzter Zeit Ihre Kreditauskunft überprüft? Sie sollten – es ist definitiv eine kluge Sache. Amerikaner sind sich mehr denn je ihrer Kredithistorie bewusst und wissen, welche Auswirkungen

Bankgeschäfte

- Was ist ein FICO-Score?

- Kreditkarten, die es einfach machen, einen kostenlosen Flugpreis zu erzielen

- FICO-Score VS Kredit-Score:Wie sich Ihr FICO-Score auf Ihre Finanzen auswirkt

- Ändert sich Ihre Kreditwürdigkeit täglich?

- Was ist eine faire Kreditwürdigkeit?

- Wie hoch ist die durchschnittliche Kreditwürdigkeit?

- 5 Missverständnisse über Kreditwürdigkeit

- Faktoren, die die Kreditwürdigkeit beeinflussen

- Holen Sie sich mit Credit Karma eine wirklich kostenlose Kreditwürdigkeit und mehr

-

Beste Kreditkarten, wenn Ihr FICO-Score zwischen 700 und 749 liegt

Beste Kreditkarten, wenn Ihr FICO-Score zwischen 700 und 749 liegt Haben Sie einen Kredit-Score (auch bekannt als FICO-Score) von 700, 720, 730 oder 740? Herzlichen Glückwunsch! Ihre Bonität liegt in der Kategorie sehr gut bis sehr gut. An diesem Punkt haben Sie wahr...

-

Beste Kreditkarten, wenn Ihr FICO-Score zwischen 600 und 649 liegt

Beste Kreditkarten, wenn Ihr FICO-Score zwischen 600 und 649 liegt Haben Sie einen Kredit-Score (auch bekannt als FICO-Score) zwischen 600 und 640? Auch wenn Ihre Punktzahl verbesserungswürdig ist, könnten Sie sich dennoch für die folgenden Karten qualifizieren, die ...