Wie sich das Coronavirus auf die Hypothekenzinsen ausgewirkt hat

Hypothekenzinsen tendieren nach unten, aber es war nicht gerade eine reibungslose Fahrt.

Hypothekenzinsen tendieren nach unten, aber es war nicht gerade eine reibungslose Fahrt. Hypothekenzinsen tendieren nach unten, aber es war nicht gerade eine reibungslose Fahrt.

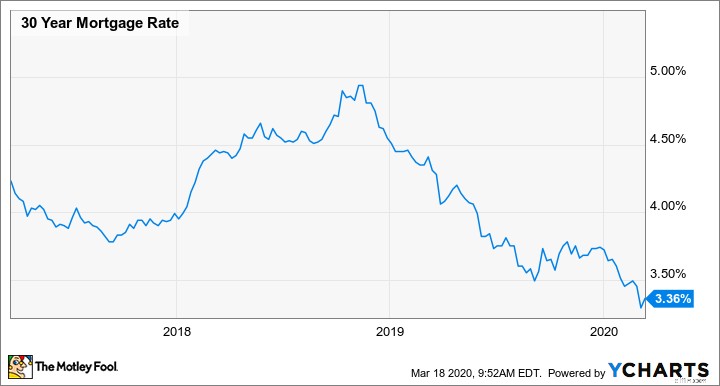

Seit Beginn des neuartigen Coronavirus-Ausbruchs hat die Federal Reserve ihren Referenzzinssatz für Bundesfonds um 150 Basispunkte (1,5 %) gesenkt, und viele spekulierten, dass dieser Schritt zu niedrigeren Hypothekenzinsen führen würde. Sie hatten Recht. In der Woche vom 5. März fiel der durchschnittliche Zinssatz für eine 30-jährige Festhypothek auf ein Allzeittief von nur 3,29 %.

Dies führte zu einem massiven Anstieg der Verbrauchernachfrage, insbesondere nach Refinanzierung. Die Banken sahen sich mit mehr Refinanzierungsanträgen konfrontiert, als sie vernünftigerweise bewältigen konnten, was zu Rückständen und, was noch wichtiger ist, zu einem Anstieg der Kreditzinsen führte. Laut der Mortgage Bankers Association stieg der Zinssatz für 30 Jahre nicht nur von 3,47 % auf 3,74 % für den durchschnittlichen Kreditnehmer, sondern auch die Bearbeitungsgebühren und -punkte stiegen um 10 Basispunkte von 0,27 % auf 0,37 % des Kreditbetrags.

Mit anderen kürzlich eingeführten Initiativen der Federal Reserve – dazu gleich mehr – haben die Zinsen wieder begonnen zu fallen, obwohl es noch zu früh ist, um zu wissen, um wie viel.

Kurz gesagt, die Coronavirus-Pandemie hat im Allgemeinen zu einem Rückgang der Hypothekenzinsen geführt, aber es war nicht gerade eine reibungslose Fahrt. Und um fair zu sein, die Hypothekenzinsen befinden sich seit über einem Jahr in einem ziemlich stetigen Abwärtstrend, wie Sie in der folgenden Grafik sehen können.

Bleiben die Hypothekenzinsen niedrig?

Zunächst ist es wichtig zu betonen, dass niemand es genau weiß. Es ist noch gar nicht so lange her, dass Experten prognostizierten, dass wir inzwischen Hypothekenzinsen von über 5 % sehen würden. Vorhersagen können natürlich nur unter Berücksichtigung der aktuellsten Informationen getroffen werden, also nehmen Sie Vorhersagen (einschließlich meiner) mit Vorsicht.

Es ist jedoch wahrscheinlich, dass die Hypothekenzinsen noch eine Weile niedrig bleiben werden. Zum einen hat die Federal Reserve den Referenzzinssatz für Tagesgeld auf praktisch null gesenkt, und die Hypothekenzinsen sind es nicht direkt Da sie an den Federal Funds Rate gebunden sind, bewegen sie sich tendenziell in die gleiche Richtung.

Darüber hinaus kündigte die Fed ein quantitatives Lockerungsprogramm in Höhe von 700 Milliarden US-Dollar an, von dem 200 Milliarden US-Dollar für den Rückkauf von hypothekenbesicherten Wertpapieren von Agenturen ausgegeben werden sollen. Während die Mechanismen der quantitativen Lockerung und hypothekenbesicherter Wertpapiere kompliziert sind, sollten die Verbraucher wissen, dass dies eine größere Nachfrage nach Kreditgebern zur Vergabe neuer Hypothekendarlehen schafft (insbesondere diejenigen, die den Kreditvergabestandards von Fannie Mae oder Freddie Mac entsprechen).

Mehr Nachfrage führt zu mehr Wettbewerb um Kredite, was die Zinsen noch weiter nach unten drücken könnte. Tatsächlich haben viele in der Hypothekenbranche gesagt, dass der durchschnittliche effektive Jahreszins für eine 30-jährige Festzinshypothek dadurch unter 3 % fallen könnte.

Erwarten Sie mehr Volatilität

Einerseits ist ein Großteil des Hypothekenantragsverfahrens (und in vielen Fällen alle davon) kann heutzutage online erledigt werden. Es ist nicht unvorstellbar, dass insbesondere die Nachfrage nach der Refinanzierung von Hypotheken in die Höhe schnellen könnte, da Millionen von Amerikanern in ihren Häusern festsitzen und über Möglichkeiten nachdenken, ihre Ausgaben zu senken. Auf der anderen Seite gibt es in unserer Wirtschaft eine enorme kurzfristige Unsicherheit, die dazu führen könnte, dass der Kauf neuer Eigenheime zum Erliegen kommt und Kreditnehmer zögern, neue Kredite aufzunehmen.

Wie auch immer die Dinge sich entwickeln, obwohl man wahrscheinlich davon ausgehen kann, dass die Hypothekenzinsen auf absehbare Zeit relativ niedrig bleiben werden, ist es auch fair, eine ziemliche Volatilität zu erwarten. Einiges davon sehen wir bereits (wie beim Zinsanstieg der letzten Woche), und da die Coronavirus-Pandemie und ihre wirtschaftlichen Folgen anhalten, könnten die Zinsen noch weiter steigen.

-

So erkennen Sie Betrügereien zur Bekämpfung des Coronavirus

In einer Zeit, in der das Land in Unordnung ist, können Sie es sich nicht leisten, Opfer eines Betrugs zu werden. In einer Zeit, in der das Land in Unordnung ist, können Sie es sich nicht leisten, Op

-

So funktioniert die Amortisation

Wenn Sie jemals eine Hypothek aufgenommen haben, wissen Sie bereits viel über Amortisation. Die alten Wurzeln des Wortes „Hypothek“ stammen aus dem Altfranzösischen:mort für Tod und Gage für Versprec

Bankgeschäfte

- So berechnen Sie die täglichen Zinssätze

- Wie man eine Hypothek in 5 Jahren abbezahlt

- So übernehmen Sie eine Elternhypothek

- So berechnen Sie den MCC

- So berechnen Sie Zwischenzinsen für Hypotheken

- So erhalten Sie eine dritte Hypothek

- So berechnen Sie MRTA

- So werden Sie Hypothekenkreditgeber

- Wie hat sich die Pandemie auf die US-Sparquoten ausgewirkt?

-

So übernehmen Sie eine Hypothek

So übernehmen Sie eine Hypothek Ein Käufer, der eine Hypothek übernimmt, kauft ein Haus und übernimmt die Hypothekenschuld des Verkäufers. Der Käufer zahlt in der Regel eine Barkaution, die die Differenz zwischen dem Angebotspreis u...

-

Tipps zur Hypothekenerleichterung beim Coronavirus

Tipps zur Hypothekenerleichterung beim Coronavirus Erhalten Sie täglich die neuesten Nachrichten zum Coronavirus und mehr in Ihren Posteingang. Hier anmelden . Da viele amerikanische Haushalte Schwierigkeiten haben, die finanziellen Herausforderung...