Steht China vor einer Bankenkrise?

Verschiedene Indikatoren deuten darauf hin, dass China einer Bankenkrise gefährlich nahe gekommen ist. Bisher, Die Regierung hat es geschafft, die Dinge in Schach zu halten. Eine staatlich geführte Umschuldung deutet darauf hin, dass chinesische Beamte einige der Lehren aus der Krise fauler Kredite gezogen haben, mit der die Staatsbanken in den 1990er Jahren konfrontiert waren. Die strenge Kontrolle über Banken und ihre leitenden Angestellten hat China seit langem eine fertige Plattform zur Kontrolle seiner Finanzinstitute gegeben.

Die Kontrolle der Auswirkungen finanzieller Ansteckung unterscheidet sich jedoch stark von den angebotsseitigen Maßnahmen, auf die sich die zentralen Planer seit langem verlassen haben. Plus, im Gegensatz zu den 1990er Jahren, als das Problem hauptsächlich schlechte Kreditvergabepraktiken betraf, Die Wurzeln der aktuellen Probleme sind komplexer und betreffen sowohl die Aktiv- als auch die Passivseite der Bankbilanzen.

In vieler Hinsicht, das ist die sich wiederholende geschichte. In 1998, die Regierung hat den vier größten staatseigenen Banken 270 Mrd. RMB (3,18% des BIP) zur Rettung zugeführt. Zwei Jahrzehnte später, Es ist nicht schwer, Quellen für eine neue Bankenkrise zu identifizieren.

Im letzten Monat, Drei der großen chinesischen Staatsbanken meldeten für 2016 einen Anstieg ihrer Quote für notleidende Kredite (NPL) – den Anteil der ausgefallenen Kredite an der Gesamtzahl. Die NPL-Quote der Bank of China stieg um drei Basispunkte auf 1,46%; Der Wert der ICBC-Bank stieg um 12 Basispunkte auf 1,62%, und die Agricultural Bank war mit 2,37 % weiterhin die höchste der chinesischen Großbanken.

Offiziellen Daten zufolge machen diese notleidenden Kredite etwa 6% der Gesamtkredite aus, bestehend aus einer NPL-Quote von 1,74 % und „besonderen Erwähnungen“-Krediten (die überfällig sind, aber noch nicht als notleidend gelten) von 3,92 %. Es gibt Gründe zu der Annahme, dass dies eine Unterschätzung ist. Provinzdaten zeigen, dass die NPL-Quote für viele weniger wohlhabende Provinzen viel höher ist. Die Zentralprovinz Shanxi meldete Ende 2015 eine offizielle NPL-Quote von 2,34 %. Der IWF schätzt, dass riskante Kredite von Firmenbanken rund 15 % aller Kredite in China ausmachen. Dies entspricht etwa 7 % des BIP – mehr als dem Doppelten der Kosten des Rettungspakets von 1998.

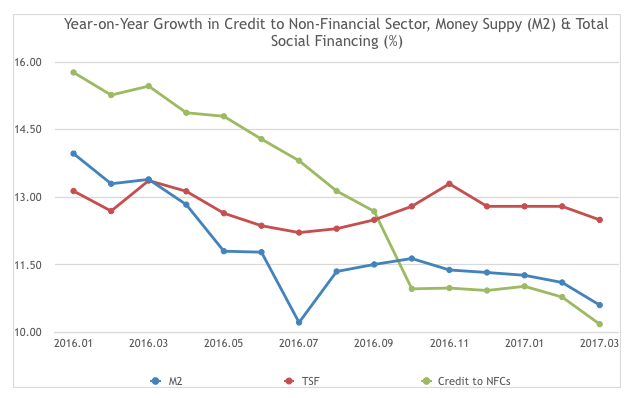

Noch besorgniserregender, während sich das Wachstum der Kreditvergabe an den nichtfinanziellen Sektor seit Anfang 2016 deutlich verlangsamt hat, das Wachstum der gesamten Sozialfinanzierung, ein breiteres Maß an Kreditwürdigkeit und Liquidität, expandiert weiter. Dies deutet darauf hin, dass Geld zurück in das Finanzsystem gelangt, halten sogenannte „Zombie“-Firmen über Wasser. Dies lenkt Kredite von der produktiven Wirtschaft ab und verhindert den Versuch des Landes, zu einer „talentgetriebenen Wirtschaft“ überzugehen.

Geschichte wiederholt

Das erneute Auftreten des Problems uneinbringlicher Kredite weist darauf hin, dass Chinas Großbanken noch immer nicht die Autonomie und die klare Risikotransparenz in ihren Kreditportfolios fehlen, die für die Preisgestaltung und das Risikomanagement erforderlich sind. In den frühen 1990er Jahren, die Übertragung fauler Kredite auf große Staatsunternehmen verzerrte die Risikoverteilung in den Bankbilanzen. Heute ist die Platzierung von Risiken außerbilanziell, wo es weniger sichtbar ist, verstärkt dieses Problem.

Ein Grund liegt auf der Finanzierungsseite. Kleinere Banken, die ihr Vermögen im Jahr 2016 um über 17% gesteigert haben, keinen Zugang zu breiteren Filialnetzen zur Einlagenbeschaffung und internationalen Börsennotierungen. Das bedeutet, dass sie sich zunehmend auf volatilere kurzfristigere, Interbankenfonds und außerbilanzielle Produkte.

Zur selben Zeit, Die Rolle ausländischer Investitionen bei der Kapitalbildung hat abgenommen. In den 1990ern, es machte oft fast 10 % der Bruttoinvestitionen aus. Seit damals, er ist unter 3% gefallen. Diese Lücke muss durch inländische Quellen geschlossen werden und hat die Banken dazu veranlasst, riskantere Finanzierungsmodelle einzuführen.

Staatliche Kontrolle

Die Daten deuten darauf hin, dass die chinesische Regierung einer Rückabwicklung der Unternehmensschulden des Landes zuvorgekommen ist. Besonders dramatisch war die Art und Weise, wie chinesische Konzerne Fremdwährungskredite abbezahlt haben, die jetzt einen kleinen Prozentsatz der gesamten Sozialfinanzierung ausmachen. Dies wurde von der Wiederbelebung eines Systems begleitet, das es ermöglicht, Schulden von Unternehmen in Schwierigkeiten gegen Eigenkapital zu tauschen. In der Stahlindustrie, zum Beispiel, Die staatliche SinoSteel durfte im September 2016 Schuldverschreibungen in Höhe von 27 Mrd. RMB in Aktienwandelanleihen umtauschen.

Dies bedeutet, dass die Staatsbanken das Risiko dieser Unternehmen effektiv in ihren Bilanzen tragen. Auffallend, Banken fehlen weiterhin sowohl die operative Autonomie, um sich dieser staatlichen Politik zu widersetzen, als auch die Corporate-Governance-Mechanismen zur Überwachung der Rückzahlung.

Inzwischen, Die chinesischen Aktienmärkte leiden weiterhin unter einem Überangebot an Staatsunternehmen mit schwacher Corporate Governance. Folglich, Die Aktienmärkte scheinen schlecht positioniert, um erhebliche Schuldenbeträge zu absorbieren.

Alle diese Indikatoren deuten darauf hin, dass das Risiko einer Bankenkrise zwar hoch ist, ein undurchsichtiges Finanzsystem begrenzt paradoxerweise das Potenzial für eine breitere Ansteckung. Dies unterscheidet es im Vorfeld der globalen Finanzkrise von 2008-09 entweder von den USA oder Großbritannien. Aber es stellt auch ein Rätsel für Wirtschaftsreformen dar, darüber, wie man am besten die Grundlagen für ein vielfältigeres Finanzsystem schafft, ohne die Stabilität zu gefährden.

Zur Zeit, Kapitalkontrollen und die Rückzahlung von Fremdwährungskrediten implizieren, dass es nur wenige Kanäle gibt, über die ein vom Ausland induzierter Schuldenverkauf einen Einbruch der Vermögenspreise auslösen könnte. Trotz Bedenken im Jahr 2016 über Kapitalabflüsse, Chinas Devisenreserven haben sich stabilisiert.

Aber es gibt langfristige Kosten. China ist jetzt anfälliger für Kapitalabflüsse. Fehler und Auslassungen in den Volkswirtschaftlichen Gesamtrechnungen sind nach wie vor groß, was auf anhaltende nicht erfasste Kapitalabflüsse hindeutet. Dieser Kapitalverlust sollte als heilsame Erinnerung für diejenigen dienen, die glauben, dass China bei der Globalisierung die Führung übernehmen oder das Investitions- oder Währungsgeschäft bereitstellen kann, um Dinge wie eine Post-Brexit-Wirtschaft anzukurbeln.

Der Fokus der chinesischen Regierung auf das Schuldenmanagement wird strengere Kontrollen bei spekulativen internationalen Investitionen bedeuten. Es wird auch auf absehbare Zeit einen harten Test für Chinas zentral geplantes Finanzsystem darstellen.

-

Die größten Vor- und Nachteile von Online-Banken

Es gibt viele gute Gründe, sich dafür zu entscheiden für Online-Banking -- aber es gibt auch einige Nachteile. Wenn Sie heute ein Bankkonto eröffnen, müssen Sie sich nicht an eine Bank in Ihrer Nähe

-

Die 5 besten Alternativen zu Zahltagdarlehen

Wenn Sie ein Zahltagdarlehen in Betracht ziehen, beeilen Sie sich nicht, an der gepunkteten Linie zu unterschreiben. Hier sind Alternativen für Zahltagdarlehen, mit denen Sie eine Menge Geld sparen kö

Bankgeschäfte

- Rolle des Privatkundengeschäfts

- Die neue Bankleitzahl sieht beeindruckend aus,

- Die Top-Investmentbanking-Unternehmen außerhalb Amerikas

- Die verschiedenen Kreditarten:Eine Einführung

- Wird die Kryptoindustrie die Bankenbranche übernehmen?

- Vor- und Nachteile des Internetbankings

- Bundes- vs. private Studienkredite:Was ist der Unterschied?

- Die Vorteile des Bankwechsels

- Rockt die Bankenwelt

-

Kreditgenossenschaften vs. Banken:Was ist der Unterschied?

Kreditgenossenschaften vs. Banken:Was ist der Unterschied? Foto:fotoipsak Wenn Sie keiner Kreditgenossenschaft angehören – oder selbst wenn –, sind Sie sich möglicherweise nicht der vielen Unterschiede bewusst, in denen sie sich von Banken unterscheiden. Obw...

-

Sollte ich während der Coronavirus-Krise eine CD öffnen?

Sollte ich während der Coronavirus-Krise eine CD öffnen? Wenn Sie Ihre Ersparnisse nicht sofort investieren möchten, ist eine CD möglicherweise eine gute Wahl. Die COVID-19-Pandemie hat das Leben, wie wir es kannten, zum Erliegen gebracht. Wir müssen ei...