Implizite Volatilität:Tief kaufen und hoch verkaufen

Optionen, ob zur Sicherung eines Portfolios, Einkommen generieren, oder Aktienkursbewegungen nutzen, Vorteile gegenüber anderen Finanzinstrumenten bieten. Mehrere Variablen beeinflussen den Preis oder die Prämie einer Option. Die implizite Volatilität ist ein wesentlicher Bestandteil der Optionspreisgleichung. und der Erfolg eines Optionshandels kann erheblich gesteigert werden, indem man sich auf der rechten Seite der impliziten Volatilitätsänderungen befindet.

Um die implizite Volatilität und ihren Einfluss auf den Optionspreis besser zu verstehen, Lassen Sie uns zunächst die Grundlagen der Optionspreisgestaltung durchgehen.

Grundlagen der Optionspreise

Optionsprämien werden aus zwei Hauptbestandteilen hergestellt:dem inneren Wert und dem Zeitwert. Der innere Wert ist der innere Wert einer Option oder das Eigenkapital einer Option. Wenn Sie eine Call-Option von 50 USD auf eine Aktie besitzen, die bei 60 USD gehandelt wird, Dies bedeutet, dass Sie die Aktie zum Ausübungspreis von 50 USD kaufen und sofort für 60 USD auf dem Markt verkaufen können. Der innere Wert, oder Eigenkapital, dieser Option ist $10 ($60 - $50 =$10). Der einzige Faktor, der den inneren Wert einer Option beeinflusst, ist der Kurs der zugrunde liegenden Aktie gegenüber dem Ausübungspreis der Option. Kein anderer Faktor kann den inneren Wert einer Option beeinflussen.

Anhand des gleichen Beispiels, Nehmen wir an, diese Option kostet 14 US-Dollar. Dies bedeutet, dass die Optionsprämie 4 US-Dollar über ihrem inneren Wert liegt. Hier kommt der Zeitwert ins Spiel.

Der Zeitwert ist die zusätzliche Prämie, die in eine Option eingepreist wird, was die verbleibende Zeit bis zum Ablauf darstellt. Der Preis der Zeit wird von verschiedenen Faktoren beeinflusst, wie die Zeit bis zum Ablauf, standard Preis, Ausübungspreis, und Zinssätze. Immer noch, keine davon ist so bedeutend wie die implizite Volatilität.

Wie sich implizite Volatilität auf Optionen auswirkt

Die implizite Volatilität stellt die erwartete Volatilität einer Aktie über die Laufzeit der Option dar. Wenn sich die Erwartungen ändern, Optionsprämien reagieren entsprechend. Die implizite Volatilität wird direkt durch Angebot und Nachfrage der zugrunde liegenden Optionen sowie durch die Markterwartungen über die Kursentwicklung beeinflusst. Wenn die Erwartungen steigen, oder wenn die Nachfrage nach einer Option steigt, die implizite Volatilität wird steigen. Optionen mit hoher impliziter Volatilität führen zu hohen Optionsprämien.

Umgekehrt, wenn die Markterwartungen sinken, oder die Nachfrage nach einer Option nachlässt, Die implizite Volatilität nimmt ab. Optionen mit geringerer impliziter Volatilität führen zu günstigeren Optionspreisen. Dies ist wichtig, da der Anstieg und Rückgang der impliziten Volatilität bestimmt, wie teuer oder billig der Zeitwert der Option ist. was kann, im Gegenzug, den Erfolg eines Optionshandels beeinflussen.

Zum Beispiel, wenn Sie Optionen besitzen, wenn die implizite Volatilität steigt, der Preis dieser Optionen steigt höher. Eine Verschlechterung der impliziten Volatilität kann zu Verlusten führen, jedoch – selbst wenn Sie mit der Kursrichtung der Aktie recht haben.

Jede aufgeführte Option weist eine einzigartige Sensitivität gegenüber Änderungen der impliziten Volatilität auf. Zum Beispiel, Kurzfristige Optionen sind weniger empfindlich gegenüber impliziter Volatilität, während langlaufende Optionen sensibler sind. Dies basiert auf der Tatsache, dass langfristige Optionen einen höheren Zeitwert haben, während kurzfristige Optionen weniger haben.

Jeder Ausübungspreis reagiert auch unterschiedlich auf Änderungen der impliziten Volatilität. Optionen mit Ausübungspreisen, die nahe am Geld liegen, reagieren am empfindlichsten auf Änderungen der impliziten Volatilität. während Optionen, die weiter im Geld oder außerhalb des Geldes liegen, weniger empfindlich auf Änderungen der impliziten Volatilität reagieren. Vega – eine Option Griechisch kann die Sensitivität einer Option gegenüber impliziten Volatilitätsänderungen bestimmen. Denken Sie daran, dass der Kurs der Aktie schwankt und die Zeit bis zum Verfall verstreicht. vega-Werte steigen oder fallen, abhängig von diesen Änderungen. Dies bedeutet, dass eine Option gegenüber impliziten Volatilitätsänderungen mehr oder weniger empfindlich werden kann.

So nutzen Sie implizite Volatilität zu Ihrem Vorteil

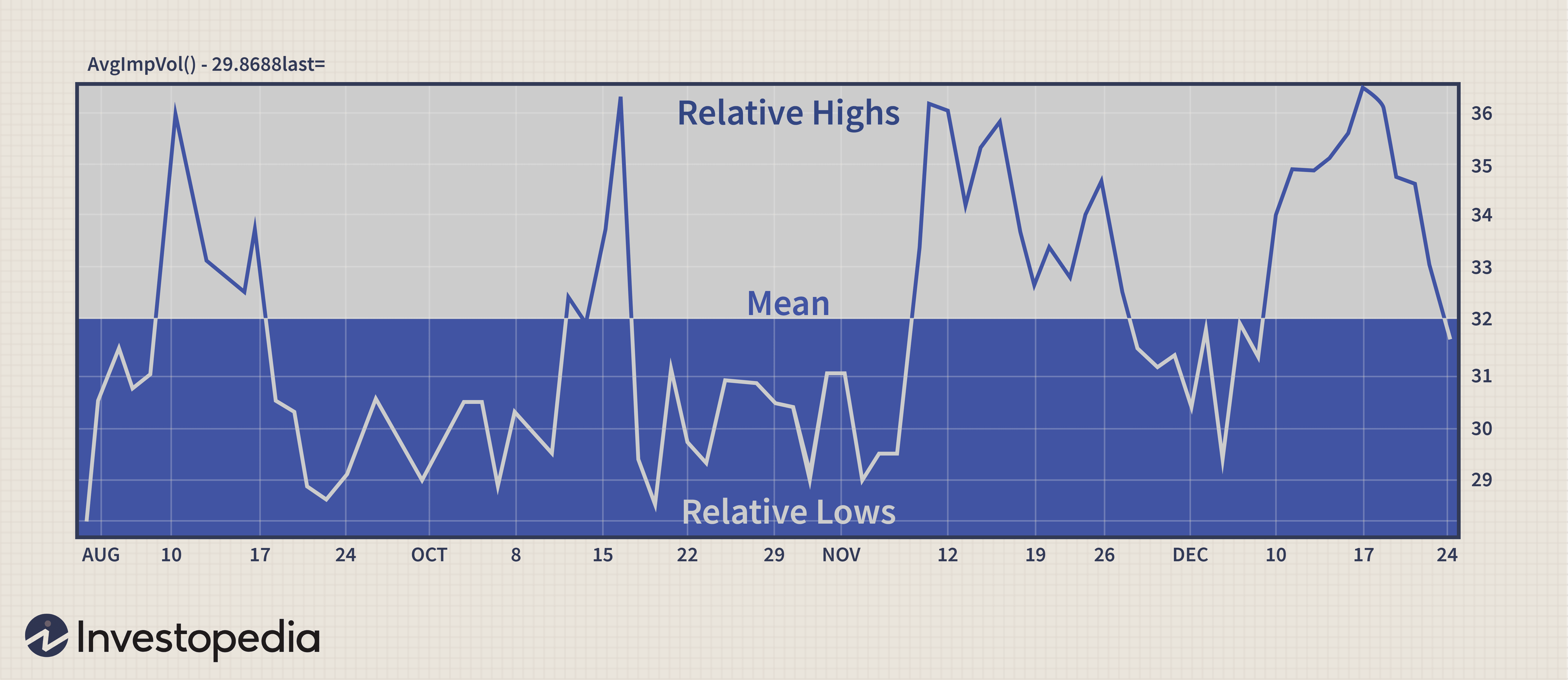

Eine effektive Methode zur Analyse der impliziten Volatilität besteht darin, ein Diagramm zu untersuchen. Viele Charting-Plattformen bieten Möglichkeiten, die durchschnittliche implizite Volatilität einer zugrunde liegenden Option darzustellen, bei dem mehrere implizite Volatilitätswerte zusammengezählt und gemittelt werden. Zum Beispiel, der CBOE Volatility Index (VIX) wird ähnlich berechnet. Implizite Volatilitätswerte von kurz vor dem Datum, geldnahe S&P 500-Indexoptionen werden gemittelt, um den Wert des VIX zu bestimmen. Das gleiche kann mit jeder Aktie erreicht werden, die Optionen bietet.

Die obige Abbildung ist ein Beispiel für die Bestimmung einer relativen impliziten Volatilitätsspanne. Sehen Sie sich die Spitzen an, um zu bestimmen, wann die implizite Volatilität relativ hoch ist. und untersuchen Sie die Täler, um zu schließen, wenn die implizite Volatilität relativ niedrig ist. Dadurch, Sie bestimmen, wann die zugrunde liegenden Optionen relativ günstig oder teuer sind. Wenn Sie sehen können, wo die relativen Hochs sind, Sie könnten einen zukünftigen Rückgang der impliziten Volatilität oder zumindest eine Rückkehr zum Mittelwert prognostizieren. Umgekehrt, wenn Sie feststellen, wo die implizite Volatilität relativ niedrig ist, Sie könnten einen möglichen Anstieg der impliziten Volatilität oder eine Rückkehr zu ihrem Mittelwert prognostizieren.

Implizite Volatilität, wie alles andere, bewegt sich in Zyklen. Auf Perioden mit hoher Volatilität folgen Perioden mit niedriger Volatilität und umgekehrt. Unter Verwendung der relativen impliziten Volatilitätsspannen, kombiniert mit Prognosetechniken, hilft Anlegern, den bestmöglichen Trade auszuwählen. Bei der Festlegung einer geeigneten Strategie, diese Konzepte sind entscheidend für eine hohe Erfolgswahrscheinlichkeit, hilft Ihnen, Renditen zu maximieren und Risiken zu minimieren.

Verwenden der impliziten Volatilität zur Bestimmung der Strategie

Sie haben wahrscheinlich gehört, dass Sie unterbewertete Optionen kaufen und überbewertete Optionen verkaufen sollten. Obwohl dieser Prozess nicht so einfach ist, wie es sich anhört, Es ist eine großartige Methodik, der man bei der Auswahl einer geeigneten Optionsstrategie folgen sollte. Ihre Fähigkeit, die implizite Volatilität richtig zu bewerten und zu prognostizieren, wird den Kauf billiger Optionen und den Verkauf teurer Optionen viel einfacher machen.

Vier Dinge, die bei der Prognose der impliziten Volatilität zu beachten sind

1. Stellen Sie sicher, dass Sie feststellen können, ob die implizite Volatilität hoch oder niedrig ist und ob sie steigt oder fällt. Erinnern, wenn die implizite Volatilität zunimmt, Optionsprämien werden teurer. Wenn die implizite Volatilität abnimmt, Optionen werden billiger. Da die implizite Volatilität extreme Hochs oder Tiefs erreicht, es wird wahrscheinlich zu seinem Mittelwert zurückkehren.

2. Wenn Sie auf Optionen stoßen, die aufgrund hoher impliziter Volatilität teure Prämien erzielen, verstehen, dass es dafür einen Grund gibt. Lesen Sie die Nachrichten, um zu sehen, was die hohen Erwartungen der Unternehmen und die hohe Nachfrage nach den Optionen verursacht hat. Es ist nicht ungewöhnlich, dass vor Gewinnankündigungen ein Plateau der impliziten Volatilität beobachtet wird, Gerüchte über Fusionen und Übernahmen, Produktzulassungen, und andere Nachrichtenveranstaltungen. Da zu diesem Zeitpunkt viele Preisbewegungen stattfinden, die Nachfrage nach Teilnahme an solchen Ereignissen wird die Optionspreise in die Höhe treiben. Denken Sie daran, dass nach Eintreten des vom Markt erwarteten Ereignisses die implizite Volatilität wird zusammenbrechen und auf ihren Mittelwert zurückkehren.

3. Wenn Sie Optionshandel mit hoher impliziter Volatilität sehen, über Verkaufsstrategien nachdenken. Da Optionsprämien relativ teuer werden, sie sind weniger attraktiv im Kauf und wünschenswerter im Verkauf. Zu diesen Strategien gehören gedeckte Anrufe, nackte Stellen, kurze Straddles, und Kreditspreads.

4. Wenn Sie Optionen entdecken, die mit niedriger impliziter Volatilität gehandelt werden, über Kaufstrategien nachdenken. Zu diesen Strategien gehören das Kaufen von Anrufen, setzt, lange Strähnen, und Soll-Spreads. Mit relativ günstigen Zeitprämien, Optionen sind attraktiver im Kauf und weniger wünschenswert im Verkauf. Viele Optionsanleger nutzen diese Gelegenheit, um langlaufende Optionen zu kaufen und versuchen, diese bei einem prognostizierten Volatilitätsanstieg zu halten.

Die Quintessenz

Bei der Auswahl von Optionsstrategien, Ablauf Monate, oder Ausübungspreise, Sie sollten die Auswirkungen der impliziten Volatilität auf diese Handelsentscheidungen abschätzen, um bessere Entscheidungen zu treffen. Sie sollten auch einige einfache Konzepte zur Volatilitätsprognose verwenden. Dieses Wissen kann Ihnen helfen, überteuerte Optionen nicht zu kaufen und unterbewertete zu verkaufen.

-

Wie man Häuser in einer langsamen Wirtschaft kauft und verkauft

Von Raymond James Für viele Hausbesitzer ist Der Verkauf eines Hauses in einer normalen Wirtschaft kann ein etwas angespanntes und stressiges Unterfangen sein. Jedoch, wenn Sie versuchen, Ihre in e

-

PayPal ermöglicht es britischen Benutzern, Kryptowährungen zu kaufen, zu halten und zu verkaufen

PayPal hat einen neuen Service für britische Kunden eingeführt, der es ihnen ermöglicht, Kryptowährungen auf der Plattform zu kaufen, zu halten und zu verkaufen. Der Service, der sowohl über die Pay

Optionen

- Implizite vs. Realisierte Volatilität

- Wann man eine Aktie kauft und wann man eine Aktie verkauft:5 Tipps

- 52-Wochen-Hoch/Tief

- Die besten Aktien zum Kauf und Verkauf im Moment

- Wie man FOREX-Assets kauft und verkauft

- So kaufen und verkaufen Sie Aktien-Futures

- [Krypto-Anleitung] Wie man Ethereum im Jahr 2021 kauft und verkauft

- Niedrig kaufen,

- Kaufe hoch,

-

So investieren Sie in Gold:5 Möglichkeiten, es zu kaufen und zu verkaufen

So investieren Sie in Gold:5 Möglichkeiten, es zu kaufen und zu verkaufen Wenn wirtschaftliche Zeiten schwierig werden oder der Aktienmarkt nervös aussieht, Anleger nutzen Gold oft als sicheren Hafen. Bei einer Inflationssteigerung und einem um Allzeithochs schwebenden Akti...

-

So investieren Sie in Silber:5 Möglichkeiten, es zu kaufen und zu verkaufen

Edelmetalle wie Silber sind seit langem eine Alternative zu traditionellen Anlagen wie Aktien und Anleihen. Wenn die Zeiten schwierig werden oder es so aussieht, als ob die Federal Reserve aktiv Geld ...