Aufspüren von Unternehmen, die in Schwierigkeiten geraten könnten

Zuerst, Halten Sie die Augenbrauen hoch, um den Cashflow zu sehen. Der Cashflow gilt als das Lebenselixier eines Unternehmens und ist der zuverlässigste Weg, um sicherzustellen, dass Sie in Ihren Aktienzertifikaten keine Buchhaltungstricks haben. Wenn die Barzahlungen eines Unternehmens die Bareinnahmen übersteigen, Der Cashflow des Unternehmens ist negativ. Tritt dies über einen längeren Zeitraum auf, es ist ein Zeichen dafür, dass das Bargeld auf der Bank gefährlich knapp werden kann. Ohne neue Kapitalspritzen von Aktionären oder Kreditgebern ein Unternehmen in dieser Situation kann schnell aus dem Geschäft geraten. Es gibt einige Unternehmen, die während eines Bärenmarktes, kann nur vorübergehend einen negativen Cashflow aufweisen. Aber, das ist nicht ungewöhnlich. Worauf Sie sich konzentrieren möchten, ist die Entwicklung des Cashflows. Im Wesentlichen, Sie möchten sich auf die sogenannte Burn-Rate eines Unternehmens konzentrieren. Wenn ein Unternehmen zu schnell Bargeld verbrennt, es läuft Gefahr, pleite zu gehen. Als Beispiel, Der Cashflow von Enron fiel von minus 90 Millionen US-Dollar im ersten Quartal 2000 auf sehr beunruhigende minus 457 Millionen US-Dollar ein Jahr später.

Sekunde, Sie auf die Verschuldung eines Unternehmens achten möchten. Zinsrückzahlungen belasten den oben genannten Cashflow, und dieser Druck wird sich für in Schwierigkeiten geratene Unternehmen wahrscheinlich vervielfachen. In Schwierigkeiten geratene Unternehmen bieten Banken ein höheres Ausfallrisiko, sodass sie höhere Zinsen zahlen müssen. Schulden schrumpfen daher tendenziell ihre Renditen. Ein Maß für die Schuldengesundheit ist das Verhältnis von Gesamtverschuldung zu Eigenkapital (D/E). Eigentlich, es ist das am häufigsten verwendete Maß für das Konkursrisiko. Es vergleicht die kombinierten lang- und kurzfristigen Schulden eines Unternehmens mit dem Eigenkapital. Hochverschuldete Unternehmen haben höhere D/E-Quoten als Unternehmen mit geringer Verschuldung. Laut Schuldenspezialisten Unternehmen mit D/E-Verhältnissen unter 0,5 haben eine geringe Verschuldung. Und das bedeutet, dass konservative Anleger Unternehmen mit einem D/E-Verhältnis von 0,5 und mehr genauer unter die Lupe nehmen.

Bedauerlicherweise, Unternehmen wie Enron können ihre Gesamtschulden durch sogenannte „außerbilanzielle Schulden“ verschleiern, aber das ist ein Thema für einen anderen Artikel. Betrachten wir die Verschuldung von Enron vor der Insolvenzerklärung im Dezember 2001. Ende Dezember 2000 sein D/E-Verhältnis lag bei 0,9. Im Juni 2001, es wuchs auf 1.1. Schließlich, sein Quartalsbericht vom September 2001 zeigte ein D/E-Verhältnis von 1,4. Enron hätte sich jedes Mal als riskanter Schuldner qualifiziert.

Dritter, Anleger sollten auf die technische Seite der Gleichung achten. Der versierte Anleger sollte auf ungewöhnliche Kursrückgänge auf dem Chart achten. Fast allen Unternehmenszusammenbrüchen geht ein kontinuierlicher Kursrückgang voraus. Der Aktienkurs von Enron begann zwei Jahre vor der Pleite zu fallen. Eigentlich, Ich erinnere mich, dass einer unserer Fundamentalisten einen Kommentar dazu abgegeben hat, wie attraktiv Enron von der Ertragsfront wurde. Wir sahen uns alle an und sagten:"Mit diesem Bild stimmt wirklich etwas nicht?". Wahrheit gesagt, wenn man sich nur Enrons Verdienste anschaut, Sie würden es den ganzen Weg nach unten gekauft haben. Aber, wie WorldCom, der RIESIGE Rückgang der Aktie sagte Ihnen, dass auf der Ertragsseite etwas nicht stimmte. Erinnern, technische Maßnahmen sind in der Regel ein starker Indikator für die zukünftige Ertragsrichtung.

Nächste, Sie möchten die Ergebniskonsistenz Ihres Unternehmens immer im Auge behalten. Der Weg, dies zu tun, besteht darin, die Gewinnwarnungen im Auge zu behalten. Während die Reaktion des Marktes auf eine Gewinnwarnung schnell und brutal erscheinen kann, Es gibt immer mehr akademische Beweise dafür, dass der Markt auf schlechte Nachrichten durchweg unterreagiert. Als Ergebnis, Auf eine Gewinnwarnung folgt oft ein allmählicher Kursrückgang, nicht unbedingt ein einmaliger Abschlag. Das gesagt, Behalten Sie den Trend in den Gewinnwarnungen Ihres Unternehmens im Auge, falls vorhanden.

Zuletzt, Unternehmen sind meldepflichtig, durch Unternehmensmitteilung, Kauf und Verkauf von Aktien durch wesentliche Aktionäre und Geschäftsführer. Führungskräfte und Direktoren haben die aktuellsten Informationen über ihre Perspektiven, so starke Verkäufe durch eine oder beide Gruppen können eine große rote Fahne für bevorstehende Probleme sein. Während er den Anlegern empfiehlt, die Aktien seines Unternehmens zu kaufen, Der Vorsitzende von Enron, Kenneth Lay, verkaufte im Jahr 2000 Aktien im Wert von 123 Millionen US-Dollar. Das war fast das Dreifache seiner Gewinne im Jahr 1999. Werfen Sie einen Blick auf die Tabelle unten und Sie werden sehen, dass Lay nicht der einzige war, der 2001 Aktien des Unternehmens verkaufte. Management durchlief einen Massenexodus von Enron-Aktien. Freilich, Insider verkaufen nicht immer nur, weil sie glauben, dass ihre Aktien an Wert verlieren, Insider-Verkäufe sollten den Anlegern jedoch eine Pause geben.

Keiner dieser Indikatoren allein wird Ihnen ein vollständiges Bild geben. So wie sich ein Athlet mit einem Kreuzbandriss vollständig erholen und eine großartige Karriere machen kann, einige gebrochene Unternehmen können sich erholen. Aber, die Wahrscheinlichkeit, dass ein Unternehmen umkehrt, wenn alle oben genannten Indikatoren negativ sind, ist sehr gering. Typischerweise Wenn ein Unternehmen in Schwierigkeiten ist, die Warnschilder sind da. Ihre beste Verteidigungslinie als Investor ist es, informiert zu sein. Machen Sie Ihre Hausaufgaben und achten Sie auf ungewöhnliche Aktivitäten. Machen Sie es sich zur Aufgabe, die Unternehmen zu kennen, in die Sie Ihr hart verdientes Geld investieren, und Sie werden Ihre Chancen minimieren, in Zugunglück zu geraten.

-

Was ist ein nackter Put?

Ein nackter Put bezieht sich auf eine Situation, in der ein Anleger eine Put-Option verkauft, ohne bereits eine entsprechende Short-Position im zugrunde liegenden Wertpapier der Option zu haben. Dies

-

Der Geldautomat mit 50:Wie ein Loch in der Wand die Welt veränderte

Wenn Sie das nächste Mal Geld aus einem Loch in der Wand abheben, Betrachten Sie das Singen einer Wiedergabe von Happy Birthday. Denn am 27. Juni der Automated Teller Machine (oder ATM) feiert sein ha

-

Was sind redundante Assets?

Redundante Vermögenswerte sind Vermögenswerte, die Erträge generierenBetriebserträgeBetriebserträge sind die Einnahmen, die nach Abzug der betrieblichen direkten und indirekten Kosten von den Verkaufs

-

Börsencrashs im Zusammenhang mit höheren Selbstmordraten – neue Forschung

Schreiben nach dem Börsencrash von 1929, Der Kolumnist der New York Times, Will Rodgers, kommentierte, dass das Ausmaß der Panik so groß war, dass es unter Händlern eine Flut von Selbstmord auslöste.

Aktienanalyse

-

Landesweite Haustierversicherung 2021:Ist es die beste Option für Ihre pelzigen (oder gefiederten) Freunde?

Landesweite Haustierversicherung 2021:Ist es die beste Option für Ihre pelzigen (oder gefiederten) Freunde? Als ich von der Arbeit nach Hause kam, Ich wusste, dass etwas nicht stimmte. Mein Hund, Anya, begrüßte mich nicht an der Tür. Ich fand sie in meinem Schlafzimmer, wimmerte mit ihrem Kiefer, der in ein...

-

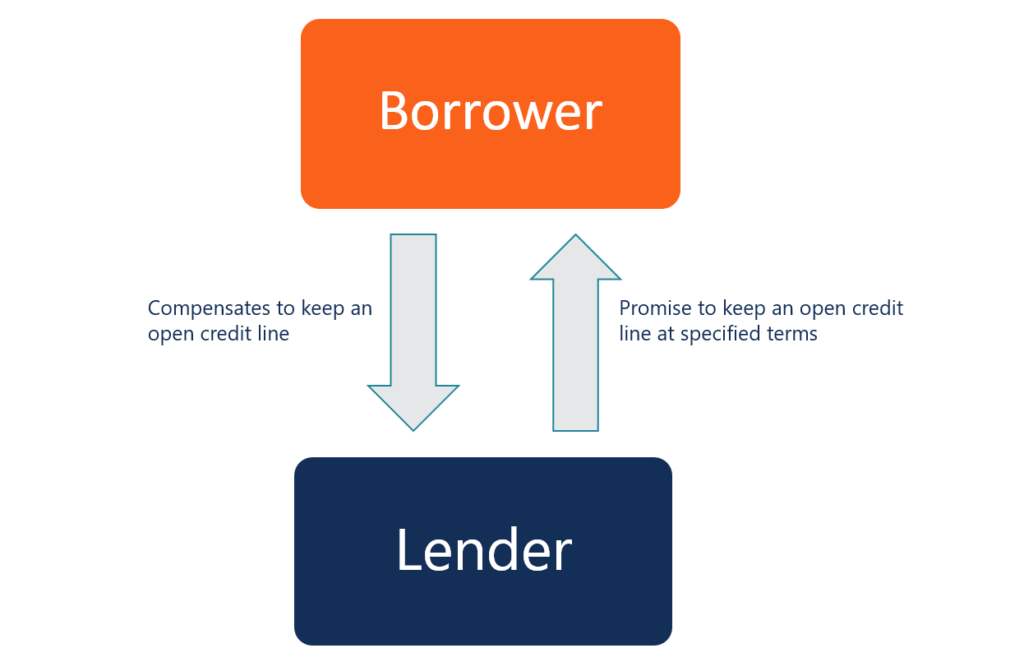

Was ist eine Bereitstellungsgebühr?

Was ist eine Bereitstellungsgebühr? Eine Bereitstellungsgebühr ist eine Gebühr, die ein Kreditgeber einem Kreditnehmer in Rechnung stellt, um den Kreditgeber zu entschädigen Top-Banken in den USA Laut der US Federal Deposit Insurance Co...

-

Wie man Millionäre mit Geld zum Verleihen findet

Wie man Millionäre mit Geld zum Verleihen findet Millionäre mit Geld zum Verleihen Millionäre mit Geld zum Verleihen sind nicht leicht zu finden. Wenn Sie nach diesen Personen suchen, Sie müssen bereit sein, ihnen zu geben, wonach sie suchen, wenn ...

-

Was ist Blockchain?

Die Blockchain-Technologie ist die Technologie, die der Kryptowährung zugrunde liegt. Dies ermöglicht es, als sichere Methode zum Verschieben und Validieren von Transaktionen und Informationen zu exis...