Equifax-Kreditbewertungsfehler:Auswirkungen und was zu tun ist

Bildquelle:Victor Metelskiy/iStock/GettyImages

Anfang 2022 stellte Equifax den Kreditgebern fast drei Wochen lang falsche Kreditscores zur Verfügung. Während die falsch berechneten Bewertungen am 6. April korrigiert wurden, beantragten Hunderttausende amerikanische Verbraucher möglicherweise Kreditkarten, Hypotheken oder andere Kredite mit einer künstlich niedrigen Kreditwürdigkeit. Ein solcher Fehler einer Kreditauskunftei kann sich auf Ihre persönlichen Finanzen auswirken.

Wie wurden Kredit-Scores und Berichte beeinflusst?

In einer offiziellen Erklärung, die am 2. August 2022 auf der Equifax-Website veröffentlicht wurde, räumte das Unternehmen ein Codierungsproblem in seinem System ein, das dazu führte, dass in Millionen von US-amerikanischen Verbraucherkreditberichten ungenaue Bewertungen angezeigt wurden. Große und kleine Kreditgeber haben diese Rechnung gezogen.

Equifax wies schnell darauf hin, dass keine der Informationen in der Kreditakte des Verbrauchers betroffen sei. Der Fehler lag im Kredit-Score selbst, nicht in den Details des Berichts.

Was unternimmt Equifax, um das Problem zu beheben?

Die wichtigste Maßnahme, die Equifax seit Entdeckung des Fehlers ergriffen hat, bestand darin, am 6. April eine Lösung für das Codierungsproblem zu finden und die Kreditwürdigkeit der Verbraucher zu korrigieren. In einer Erklärung vom 4. August versicherte das Unternehmen den Verbrauchern, dass die Ergebnisse aktualisiert wurden.

Das Unternehmen gab außerdem an, dass es Kreditgebern aktualisierte Bewertungen zur Verfügung gestellt hat und „weiterhin eng mit (Kreditgebern) zusammenarbeitet, um den Bedürfnissen der Verbraucher bestmöglich gerecht zu werden“. In der Erklärung wurde nicht angegeben, woraus die laufenden Arbeiten bestanden.

In einem offenen Brief wies Mark Begor, CEO von Equifax, darauf hin, dass das Unternehmen „einen Dritten mit der unabhängigen Prüfung“ der Auswirkungen des Fehlers auf die Verbraucher beauftragen werde.

Die bedeutendste Lösung, die Equifax ergriffen hat, ist eine langfristige, groß angelegte Investition in die Umgestaltung der von Equifax verwendeten Technologie. Laut Begor beläuft sich der Wert des Unternehmens auf 1,5 Milliarden US-Dollar Die Migration verspricht, die Genauigkeit und Tiefe der Verbraucherdaten zu erhöhen und Equifax-Kunden besser zu bedienen.

Für diejenigen, die zwischen dem 17. März und dem 6. April 2022 einen Kredit erhalten oder sich einen Kredit sichern möchten, kann eine falsch berechnete Kreditwürdigkeit dazu führen, dass ihnen der Kredit vollständig verweigert wird oder ihnen ein höherer Zinssatz angeboten wird, als sie verdient haben.

Wie sich der Fehler von Equifax auf die Verbraucher auswirkte

Equifax hat Zugriff auf die persönlichen Daten und Kreditauskünfte von über 800 Millionen Amerikaner. Auf der Consumer Impact-Seite der Equifax-Website rühmt sich das Unternehmen, über 151 Millionen Menschen geholfen zu haben Amerikaner sichern sich im Jahr 2021 Kredite oder Finanzierungen. Equifax hat definitiv Auswirkungen auf die Verbraucherfinanzen.

Für diejenigen, die zwischen dem 17. März und dem 6. April 2022 einen Kredit erhalten oder sich einen Kredit sichern möchten, kann eine falsch berechnete Kreditwürdigkeit dazu führen, dass ihnen die Kreditwürdigkeit vollständig verweigert wird oder ihnen ein höherer Zinssatz angeboten wird, als sie verdient haben.

In einer zweiten Stellungnahme stellte Equifax fest, dass eine interne Analyse der betroffenen Kredit-Scores ergeben habe, dass sich nur etwa 300.000 Kredit-Scores um 25 Punkte oder mehr verschoben hätten. Das Unternehmen betonte, dass eine „Verschiebung“ eine andere Entscheidung eines Kreditgebers ausgelöst haben könnte oder auch nicht.

Abhängig von der Kreditwürdigkeit eines Antragstellers könnte eine Verschiebung um mehr als 25 Punkte dazu führen, dass er in einen anderen FICO-Score-Bereich gelangt. Da verschiedene Kreditgeber unterschiedliche Kombinationen von Kreditauskunfteien-Scores verwenden und in der Art und Weise, wie sie eine endgültige Entscheidung treffen, unterschiedlich sind, kann es sein, dass ein Verbraucher über die Grenze geraten ist oder auch nicht.

Viele Kreditinstitute, insbesondere Hypothekengeber, beziehen Berichte von allen drei großen Kreditauskunfteien und aggregieren oder vergleichen Berichtsdaten und -bewertungen. Einige Kreditgeber ziehen möglicherweise nur einen.

Aus diesen Gründen ist es schwierig zu bestimmen, wie viele Kreditantragsteller betroffen waren. Equifax ermutigt Verbraucher, die glauben, negativ betroffen zu sein, sich an ihren Kreditgeber zu wenden. Derzeit unternimmt Equifax nichts, um zu vermitteln oder zu entschädigen, außer korrigierte Ergebnisse an die Kreditgeber zu senden.

Aber eine Sammelklage könnte etwas tiefer gehen.

Über die Sammelklage

Am 3. August 2022 wurde im Northern District of Georgia eine Sammelklage im Namen einer Verbraucherin eingereicht, deren monatliche Autozahlung in die Höhe schoss, nachdem der Kreditgeber ihre fehlerhafte Kreditwürdigkeit erhalten hatte.

Die Verbraucherin Nydia Jenkins behauptet, ihr sei Anfang April ein Autokredit verweigert worden, für den sie im Januar 2022 vorab genehmigt worden war. Im Fall von Jenkins lag die Kreditwürdigkeit deutlich über 25 Punkten; es war um 130 Punkte ungenau und erhöhte die monatlichen Kosten ihres Autokredits um mehr als 35 Prozent.

Die Klage zielt auf gesetzlichen Schadensersatz, Schadensersatz und Strafschadenersatz gegen Equifax ab, um alle Kläger für sämtliche Schäden zu entschädigen.

Morgan &Morgan, die Anwaltskanzlei, die die Kläger in diesem Fall vertritt, reichte auch die Sammelklage gegen Equifax wegen des katastrophalen Datenschutzverstoßes im Jahr 2017 ein.

Der Equifax-Datenverstoß 2017

Während der jüngste Kreditfehler einen schwerwiegenden Missbrauch von Verbraucherdaten widerspiegelte, werden Ausmaß und Auswirkungen dieses jüngsten Problems möglicherweise durch den Datenverstoß von Equifax im Jahr 2017 überschattet, der etwa 147 Millionen betraf Verbraucher.

Bei der Sicherheitsverletzung im Jahr 2017 wurden durch einen Cyberangriff von Hackern Verbraucherdaten offengelegt, darunter Namen, Anschriften, Sozialversicherungsnummern, Führerscheinnummern, Geburtsdaten, Kreditkartennummern und andere sensible Daten. Laut einer Zeitleiste, die für eine Studie von Harvard Business Review erstellt wurde, erfuhr Equifax erstmals am 8. März 2017 von dem Verstoß und gab die Informationen intern weiter. Die Hacker sammelten bis zum 29. Juli weiterhin Daten, bis Equifax sie abschalten konnte.

Der Verstoß wurde erst am 7. September öffentlich bekannt gegeben, fast sechs Monate nachdem er vermutet wurde. Die Ermittlungen und Rücktritte begannen im Frühherbst, und in einer Pressekonferenz am 20. Juli 2019 wurde eine Einigung bekannt gegeben.

Der Datenverstoß kostete Equifax mindestens 575 Millionen US-Dollar in einem Vergleich mit der Federal Trade Commission (FTC), dem Consumer Financial Protection Bureau (CFPB) und allen 50 US-Bundesstaaten und Territorien. FTC-Vorsitzender Joe Simons erklärte:„Equifax hat es versäumt, grundlegende Schritte zu unternehmen, die den Verstoß hätten verhindern können.“

Was geschah nach dem Equifax-Verstoß?

Im Rahmen des Vergleichs wurde Equifax verpflichtet, die Cybersicherheit zu verbessern und betroffene Verbraucher dabei zu unterstützen, sich vor Identitätsdiebstahl und Verbraucherbetrug zu schützen. Zu den Bestimmungen gehörten Entschädigungen für Verluste, viele kostenlose Kreditauskünfte, Schutz vor Identitätsdiebstahl und kostenlose Kreditüberwachungsdienste.

Darüber hinaus wurde Equifax damit beauftragt, sein Sicherheitsprogramm zu überarbeiten, jährliche Bewertungen durchzuführen, jährliche Zertifizierungen zu erhalten und alle zwei Jahre eine Überprüfung seines Sicherheitsprogramms durch Dritte einzuholen. Das Unternehmen muss die FTC außerdem jedes Jahr über den Status der Verbraucheransprüche informieren.

Der Equifax-Hack und die darauf folgende Misshandlung, Untätigkeit und mangelnde Transparenz erschütterten das Vertrauen der amerikanischen Verbraucher in die Kreditauskunftei. Es hat auch die Anleger erschüttert. Bloomberg meldete einen Rückgang um 35 Prozent in Aktien kurz nach der Offenlegung. Die US-Börsenaufsichtsbehörde (Securities and Exchange Commission) hat zwei ehemalige Equifax-Mitarbeiter wegen Insiderhandels angeklagt, nachdem sie kurz vor Bekanntgabe des Verstoßes Unternehmensaktien verkauft hatten. Jun Ying, ehemaliger Chief Information Officer von Equifax U.S., wurde zu einer Bundesgefängnisstrafe verurteilt.

Kurz gesagt, der Datenverstoß bei Equifax war nichts weniger als ein Albtraum für Verbraucherdaten.

Auch bei anderen Kreditauskunfteien und Kreditkartenunternehmen kam es zu Verstößen. Im Jahr 2019 gab Capital One bekannt, dass die persönlichen Daten von etwa 100 Millionen Amerikaner, darunter eine Million Sozialversicherungsnummern, wurden bei einem Cybersicherheitsvorfall aufgedeckt. Im Jahr 2015 drang ein Hacker in einen Experian-Server ein und griff auf die persönlichen Daten von 15 Millionen zu T-Mobile-Benutzer.

Können Sie sich von Equifax abmelden?

Wenn Sie von Falschmeldungen und Cyberangriffen hören, fragen Sie sich vielleicht, ob es eine Möglichkeit gibt, Ihre sensiblen persönlichen Daten aus der Datenbank von Equifax zu entfernen. Da die Wirtschaftsauskunfteien Ihre Einwilligung zur Erhebung Ihrer Daten leider nicht benötigen, können Sie diese bei keiner Wirtschaftsauskunftei widerrufen.

Nach Angaben des Consumer Financial Protection Bureau gewähren Sie Kreditauskunfteien freiwillig Zugriff auf Ihre Daten, wenn Sie bei einer Bank, einem Autohändler, einer Hypothekenbank oder einem anderen Kreditgeber einen Kredit beantragen.

Sie können den Zugriff auf Ihre Daten durch eine Kreditauskunftei nicht verhindern, aber Sie können Maßnahmen ergreifen, um sie zu schützen. Bei einem Verstoß empfiehlt die FTC, dass das betroffene Unternehmen seinen Kunden Kreditüberwachungsdienste und kostenlose Kreditberichte zur Verfügung stellt.

Was Sie tun können, um personenbezogene Daten zu schützen

Es stehen Ihnen Tools und Ressourcen zur Verfügung, um Ihre sensiblen Daten zu schützen und sich vor Identitätsdiebstahl zu schützen. Einige Dienste und Tools sind kostenlos, andere erfordern ein kostenpflichtiges Konto.

Auch wenn Ihre Daten nicht offengelegt wurden, besuchen Sie die Website IdentityTheft.gov der FTC, um mehr über wichtige Schritte zu erfahren, die Sie regelmäßig unternehmen können, um sich zu schützen. Profitieren Sie von den jährlichen kostenlosen Kreditauskünften und den kostenlosen Kreditüberwachungsdiensten Ihres Kreditkartenunternehmens.

Ziehen Sie kostenlose Dienste in Betracht, die Betrugswarnungen, Identitätsschutz und Kreditüberwachung bieten. Experian, Credit Karma und TransUnion bieten kostenlose und kostenpflichtige Optionen. Für einige Dienste gibt es eine kostenlose Testversion ihrer kostenpflichtigen Dienste, die Sie jederzeit kündigen können.

Wenn Sie wissen, was in Ihrer Kreditauskunft steht, und eine Überwachung eingerichtet haben, die Sie alarmiert, ist es viel einfacher, verdächtige Aktivitäten zu bemerken, bevor Sie eine Kreditsperre veranlassen und Schadensbegrenzung betreiben.

-

So berechnen Sie die Wertsteigerung des Aktienkurses

Wenn es um Investitionen geht, Sie müssen überwachen, wie sich Ihre Aktien entwickeln, um festzustellen, ob Sie erfolgreich sind. Wenn Sie Ihre Aktiengewinne und -verluste in absoluten Zahlen berechne

-

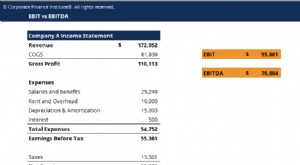

Was ist EBIAT?

EBIAT, oder E arnings B vor ich Interesse EIN nach T Achsen, ist eine Finanzkennzahl, die die Rentabilität und Betriebseffizienz eines Unternehmens misst. Die Berechnung des EBIAT eliminiert

Schulden

- Was ist der maximale Geldbetrag, den Sie verdienen können, um sich für FAFSA zu qualifizieren?

- COVID lässt 1 von 3 finanziell gestrandet zurück

- Kann ich ein Zahltagdarlehen erhalten und es auf ein Girokonto von jemand anderem legen?

- Vor- und Nachteile von Laufzeitkrediten

- Die Verjährungsfrist für Schulden in Colorado

- So finden Sie kostenlose Förderanträge

- So finanzieren Sie ein Wohnmobil

- Recycling von Plastik für Bargeld in Georgien

- So stoppen Sie die Lohnpfändung in Maryland

-

So beantragen Sie die Arbeitslosigkeit in Kentucky

So beantragen Sie die Arbeitslosigkeit in Kentucky Arbeitnehmer aus Kentucky sollten Arbeitslosengeld beantragen, wenn sie aufgrund von COVID-19 nicht arbeiten können. Arbeitnehmer aus Kentucky sollten sich arbeitslos melden, wenn sie aufgrund von CO...

-

Buchhaltung für Startups:Ein Leitfaden für Anfänger

Buchhaltung für Startups:Ein Leitfaden für Anfänger Sind Sie bereit, die Buchhaltung für Ihr Startup zu führen, sind sich aber nicht sicher, wo Sie anfangen sollen? Wir erklären, wie wichtig es ist, Finanztransaktionen zu verfolgen und wann es in Ordnu...