So berechnen Sie Asset-Beta

Beta ist eine Zahl, die die Volatilität des Preises einer Anlage im Vergleich zur Volatilität des Gesamtmarktes der Anlage misst. Zum Beispiel, Sie können das Beta der Aktie XYZ in Bezug auf den gesamten Aktienmarkt ermitteln, wie der Standard &Poor's 500 Index. Asset-Beta, auch bekannt als ungehebelte Beta , misst das Beta eines Unternehmens unabhängig von Schulden, die das Unternehmen in seiner Bilanz hält. Sie können das Beta von Vermögenswerten mithilfe einer Excel-Tabelle berechnen.

Betaversion verstehen

Sie verwenden Beta, um eine Investition zu finden systematisches Risiko , Dies ist der Betrag der Preisänderung, den Sie dem Gesamtmarkt zuschreiben können, auf dem die Anlage gehandelt wird. Die andere Risikokomponente, unsystematisches Risiko , ist die Preisbewegung, die allein auf die Investition zurückzuführen ist, unabhängig von seinem Markt.

Ein Beta von 1 sagt Ihnen, dass sich die Investition im Gleichschritt mit ihrem Markt bewegt. auf prozentualer Basis. Ein Beta von mehr als 1 bedeutet, dass die Anlage riskanter ist als der Markt, während ein Beta unter 1 bedeutet, dass die Investition weniger riskant ist. Negative Betas bedeuten, dass sich der Preis der Anlage in die entgegengesetzte Richtung zu den Marktpreisen bewegt.

Vorbereiten der Daten in Excel

Um die Beta zu berechnen, Sie benötigen eine Zeitreihe von Preisen sowohl für die Investition als auch für den Markt. Zum Beispiel, Sie können Spalten einrichten, die die Schlusskurse der Aktie XYZ und des S&P 500 über einen festgelegten Zeitraum anzeigen. Dies sind Informationen, die Sie aus Quellen im Internet herunterladen können. Nächste, Sie richten Spalten ein, die die tägliche Änderung berechnen, prozentual, der Schlusskurse der Aktie und des Index. Jetzt können Sie die Beta berechnen.

Berechnung von Beta

Die beiden Funktionen, die Sie zur Berechnung der Beta benötigen, sind:

- Kovarianz :Dies ist die prozentuale tägliche Kursänderung der Aktie geteilt durch die prozentuale tägliche Kursänderung des Index. Verfügbar als COVARIANCE.P-Funktion in Excel.

- Abweichung :Dies ist ein Maß für die prozentuale tägliche Preisänderung des Index im Verhältnis zu seinem Mittelwert. Verfügbar als VARIANCE.P-Funktion in Excel.

Die Formel für Beta lautet:

Beta =Kovarianz/Varianz

Sie können die beiden Excel-Funktionen für Ihre beiden Spalten mit prozentualen Preisänderungsdaten verwenden. Für COVARIANCE.P, Geben Sie die beiden Preisänderungsspalten als Argumente ein. Für VARIANCE.P, Geben Sie einfach die S&P 500-Preisänderungsspalte als einziges Argument ein. Schließlich, Teilen Sie Ihr Kovarianzergebnis durch das Varianzergebnis, um Beta zu erhalten.

Berechnen von Asset-Beta

Unternehmen können eine Kombination aus Eigenkapital (d. h. Aktien und einbehaltene Gewinne) und Schulden zur Finanzierung ihrer Geschäftstätigkeit und Investitionen. Beta macht keinen Unterschied zwischen den beiden Finanzierungsquellen, aber Asset Beta ist allein auf das Eigenkapital des Unternehmens abgestimmt – es ist das des Unternehmens Aktien-Beta . Um das Asset-Beta zu berechnen, Sie müssen den Dollarbetrag der Schulden und des Eigenkapitals des Unternehmens kennen, sowie seinen Steuersatz. Die unverschuldete Beta-Formel lautet:

Asset Beta =Beta / 1 + [(1 - Steuersatz) x (Schulden/Eigenkapital)]

Beispiel für eine Asset-Beta-Berechnung

Stellen Sie sich vor, dass die Aktie XYZ eine Kovarianz mit dem S&P 500 von 0,9 hat, und dass die Varianz des S&P 500 0,53 beträgt. Das gehebelte Beta beträgt 0,9/0,53, oder 1.7. Dies deutet darauf hin, dass XYZ wesentlich volatiler ist als der Aktienindex.

Um das Beta des Vermögenswerts von XYZ zu berechnen, beziehen sich auf den Unternehmenssteuersatz von 20 Prozent, seine Verschuldung von 40 Millionen US-Dollar und sein Eigenkapital von 100 Millionen US-Dollar.

XYZ-Asset-Beta =1,7 / 1 + [(1 - 0,20) x (40 Mio. USD/100 Mio. USD)] =1,29

Interpretieren des Ergebnisses

Beachten Sie, dass das Asset-Beta kleiner ist als das gehebelte Beta. Dies ist sinnvoll, da Schulden die Gewinne und Verluste einer Anlage vervielfachen. Deshalb werden Schulden als Leverage bezeichnet. weil es die Volatilität einer Anlage höher hebelt. Der niedrigere Wert für Asset-Beta spiegelt die Basisvolatilität der Anlage wider, ohne den Beitrag der Schulden zur Gesamtvolatilität zu berücksichtigen. Dies ermöglicht einen einfacheren Vergleich der relativen Volatilität zweier Unternehmen mit unterschiedlichen Verschuldungsgraden.

-

Wissen Sie, wie viel Zinsen Sie monatlich zahlen?

Bist du bereit, schockiert zu sein? Stellen Sie dann für jeden Kredit, den Sie haben, Ihren letzten Kontoauszug zusammen und gehen Sie mit mir eine kurze Übung durch. Irgendwo auf dem Kredit wird ei

-

Was ist ein Hammer Candlestick?

Ein Hammer Candlestick ist eine Candlestick-Formation, die von technischen Analysten als Indikator für einen möglicherweise bevorstehenden bullishBullish verwendet wird. Ein Bärenmarkt wird in der Reg

-

Sind Kryptogewinne steuerpflichtig?

Wenn Sie in den USA Geld mit der Kryptowährungsform verdienen, haben Sie möglicherweise Fragen zu dem Krypto-Gewinnsteuer. Die Hauptfrage ist, ob die Kryptowährungsgewinne steuerpflichtig sind und w

-

Was ist Arbitrage?

Arbitrage ist die Strategie, Preisunterschiede in verschiedenen Märkten für den gleichen Vermögenswert auszunutzen. nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. Richtig

investieren

-

S&P 500 vs. Russell 1000:Was ist der Unterschied?

S&P 500 vs. Russell 1000:Was ist der Unterschied? S&P 500 vs. Russell 1000:Ein Überblick Der Standard &Poors 500 Index (S&P 500) und der Russell 1000 Index bilden beide Aktien von börsennotierten Unternehmen ab und gelten beide als Large-Cap-Aktien...

-

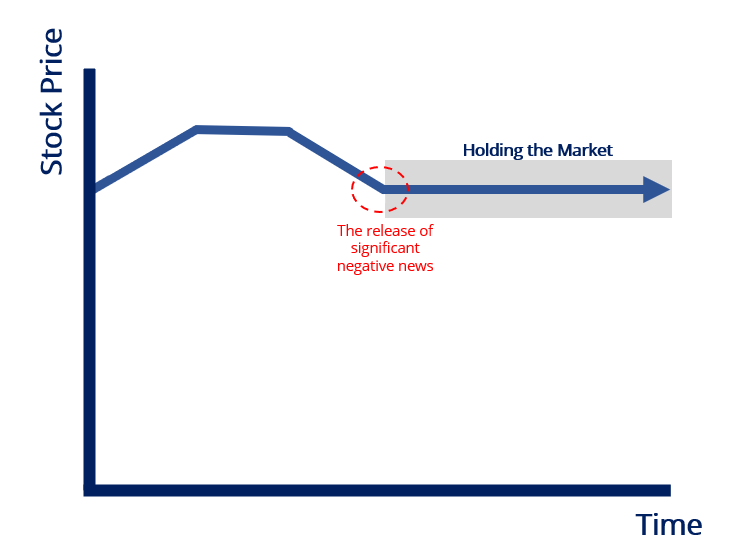

Was hält den Markt?

Was hält den Markt? Das Halten des Marktes bezieht sich auf einen Marktteilnehmer (oder Marktteilnehmer), der Kaufaufträge für ein Wertpapier platziert oder aufrechterhält, dessen Kurs voraussichtlich schnell fallen wird...

-

Barclays sagt voraus, dass sich die Bitcoin-Preise in absehbarer Zeit nicht erholen werden

Barclays sagt voraus, dass sich die Bitcoin-Preise in absehbarer Zeit nicht erholen werden Bitcoin-Preise heute nur um 1,28% gestiegen, als eine Reihe lauwarmer Berichte wenig Aufwärtspotenzial für die Kryptowährungsmärkte bot. Im Mittelpunkt der heutigen Nachrichten, Barclays sagte vora...

-

Arten von Dächern für Versicherungen

Arten von Dächern für Versicherungen Sie werden überrascht sein, dass nicht alle Dachtypen von der Hausratversicherung gleich behandelt werden. Einige sind problemlos versicherbar, aber einige erfordern zusätzliche Inspektionen zu versic...