So berechnen Sie die Inflationsprämie für eine Anleihe

Im Laufe der Zeit, Inflation frisst die Kaufkraft des Geldes auf. Dies ist eine große Sorge für den Anleger, der möglicherweise jahrelang Geld in Anleihen gebunden hat. Die Inflationsprämie ist die Rendite, die erforderlich ist, um die erwartete Inflationsrate auszugleichen. Sie können eine Schätzung der Inflationsprämie auf Basis von Marktzinssätzen berechnen. Inflationsprämien messen nur die Inflationserwartungen. Es gibt keine Möglichkeit, sich über die tatsächlichen zukünftigen Zinssätze sicher zu sein, vor allem mehrere Jahre im Voraus.

Trennen von Ertragselementen

Die Rendite einer Anleihe kann als Kombination aus drei Elementen betrachtet werden:der risikolosen Rendite, eine Inflationsprämie und eine Kreditrisikoprämie. Bei der Berechnung der Inflationsprämie geht es darum, dieses Element von den anderen zu trennen. Prüfen Sie zunächst die aktuellen Kurse für Staatsanleihen und inflationsgeschützte Staatsanleihen mit gleicher Laufzeit. Anleger verwenden die Renditen dieser Staatspapiere, um Inflationsprämien zu berechnen, weil sie praktisch kein Kreditrisiko haben, Sie müssen also nur die risikolose Zinsrendite von der Inflationsprämie trennen. Das Kapital von TIPS-Anleihen ist inflationsbereinigt, die Rendite stellt also nur die risikofreie Rendite dar. Ziehen Sie die TIPS-Rendite von der Rendite der Staatsanleihe ab, um die Inflationsprämie zu ermitteln. Zum Beispiel, wenn die TIPS-Anleihe 2,5 Prozent und die Staatsanleihe 5,5 Prozent zahlt, die Inflationsprämie beträgt 3 Prozent.

-

Der IWF ist am schwächsten, so wie die Welt ihn am meisten braucht

In einem globalisierten und dynamischen Wirtschaftssystem Es gibt eine mächtige und umstrittene Organisation, die über die wirtschaftliche Feuerkraft verfügt, um ganze Länder zu retten:den Internation

-

3 Schritte, die Sie während des offenen Registrierungszeitraums Ihres Unternehmens vornehmen müssen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Was ist die beste Kreditart für ein Mobilheim?

Mobilheime können schwer zu finanzieren sein. Mobilheime verlieren im Laufe der Zeit eher an Wert als herkömmliche Häuser. Diese Wertminderung erhöht das Risiko für Kreditgeber, die Kredite für Wohnmo

-

Günstige Mahlzeiten für 50 Personen

Ob für ein Familientreffen oder eine berufliche Funktion, Ein Essen für 50 Personen zu kreieren, muss nicht Ihren Geldbeutel leeren. Vermeiden Sie die klassischen Massenspeiseangebote aus einzelnen Fl

investieren

-

Wenn die Kündigung Ihrer Lebensversicherung die richtige Entscheidung ist

Wenn die Kündigung Ihrer Lebensversicherung die richtige Entscheidung ist Die Lebensversicherung ist ein wichtiger Schutz für Ihre Familie, falls Sie plötzlich sterben sollten. Die Auszahlung einer Lebensversicherung kann Ihren Angehörigen helfen, eine Hypothek und andere h...

-

Was ist ein Hypotheken-Subservicer?

Was ist ein Hypotheken-Subservicer? Ein Hypotheken-Subservicer zieht jeden Monat Ihre Hypothekenzahlung ein. Banken setzen häufig Subservicer ein, um ihre Hypothekendarlehen abzuwickeln. Sie wissen vielleicht nicht, dass Ihre Hypothek v...

-

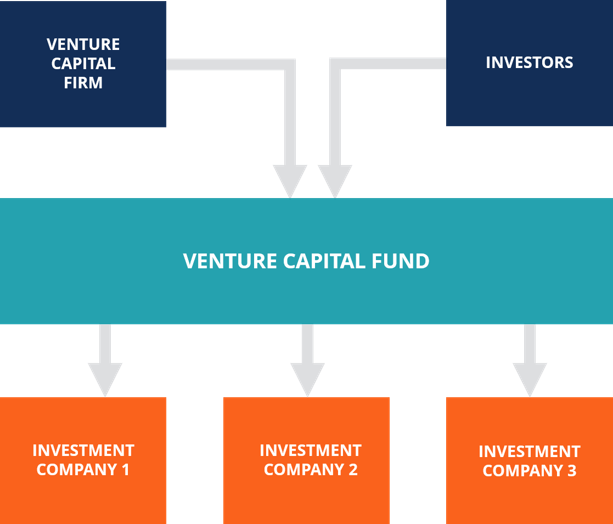

Was ist ein Risikokapitalfonds?

Was ist ein Risikokapitalfonds? Ein Venture-Capital-Fonds ist eine Art Investmentfonds, der in Startup-Unternehmen in der Frühphase investiert, die ein hohes Renditepotenzial bieten, aber auch ein hohes Risiko aufweisen. Der Fonds w...

-

Bitcoin – Alles, was Anleger und Händler mindestens einmal überprüfen müssen!

Bitcoin – Alles, was Anleger und Händler mindestens einmal überprüfen müssen! Bitcoin ist eine digitale Währung, mit der Sie Zahlungen vornehmen oder Geld überweisen können. Sie müssen auch über diese Kryptowährung Bescheid wissen, bevor Sie sie verwenden. Brunnen, Bitcoin biet...