Was ist ein 3/1 Arm Hypothekendarlehen?

Kreditgeber bieten eine Vielzahl von verschiedenen Hypothekendarlehen an. Eine der Optionen ist eine Hypothek mit variablem Zinssatz, auch bekannt als ARM, statt einer Hypothek mit festem Zinssatz. Jeder ARM hat eine Einführungsphase, in der der Satz festgelegt ist, und dann eine Anpassungsphase, wobei sich der Zinssatz je nach Darlehen periodisch anpasst.

Zeitrahmen

3/1 Hypotheken mit variablem Zinssatz haben zwei bedeutende Zeitrahmen. Zuerst, die Drei steht für die Anzahl der Jahre, die der Einführungszinssatz gilt. Sekunde, die eine gibt an, wie oft der Zinssatz nach Ablauf der Einführungsphase angepasst wird. Bei einer 3/1 Hypothek mit variablem Zinssatz, der Zinssatz ändert sich nach den ersten drei Jahren einmal jährlich.

Merkmale

3/1 Hypotheken mit variablem Zinssatz haben nicht alle die gleichen Funktionen. Hypotheken mit variablem Zinssatz können eine Vielzahl von Obergrenzen haben, um die Änderungen des Darlehens zu begrenzen. Einige ARMs haben periodische Änderungsobergrenzen, die den Betrag begrenzen, den der Zinssatz bei jeder Anpassung ändern kann. Zum Beispiel, Eine periodische Obergrenze von 1 Prozent bei einem 3/1 ARM würde bedeuten, dass der Zinssatz nach jedem Jahr nicht um mehr als 1 Prozent steigen oder sinken könnte. Ein Lifetime-Cap begrenzt den Betrag, den sich der Zinssatz während der Laufzeit der Hypothek ändern kann. Zum Beispiel, eine lebenslange Obergrenze von 4 Prozent bei einem 3/1 ARM, der bei 6 Prozent begann, würde verhindern, dass die Rate über 10 Prozent oder unter 2 Prozent steigt.

Funktion

Jeder 3/1 ARM ist an einen Indexzinssatz gebunden, der verwendet wird, um den neuen Zinssatz bei jeder geplanten Änderung zu berechnen. Zu den gängigen Indizes gehören der London Interbank Offered Rate (LIBOR) und der Cost of Funds Index. Eine Marge, ein Betrag, der von der Bank auf Grundlage Ihrer Bonität festgelegt wird, wird dem Zinsindex hinzugefügt. Zum Beispiel, wenn Ihr 3/1 ARM eine Marge von 3 Prozent hat und der Zinsindex 5,4 Prozent beträgt, wenn sich der Zinssatz ändern soll, der neue Satz würde 8,4 Prozent betragen.

Potenzial

Der Vorteil von ARM-Hypotheken ist auch der Nachteil:Ihr Zinssatz ändert sich, ohne dass Sie einen neuen Kredit aufnehmen müssen. Dies ist bei fallenden Zinsen ein wesentlicher Vorteil, da Ihr Hypothekenzins sinkt, ohne dass Sie die Abschlusskosten einer Hypothekenrefinanzierung bezahlen müssen. Jedoch, wenn die Zinsen steigen, Ihr Darlehenszinssatz und die monatliche Zahlung steigen.

Warnung

Vorsicht bei ARM-Hypotheken mit niedrigen Einführungszinsen, da sich der Zinssatz nach der Einführungsphase dem Marktzins anpasst. Nach Angaben der Federal Reserve einige Kreditgeber bieten einen Teaser-Preis an, der niedriger ist als die Summe aus Marge plus Zinsindex. Jedoch, diese Rate kann nach der Einführungsphase deutlich ansteigen, das sind nur drei Jahre mit einem 3/1 ARM. Sie müssen sorgfältig abwägen, inwieweit höhere Zahlungen Ihre Fähigkeit zur Rückzahlung des Darlehens beeinträchtigen würden, denn wenn Sie die Zahlung nicht leisten können, Sie könnten Ihr Haus aufgrund einer Zwangsvollstreckung verlieren.

-

Cardano rast unter die ersten drei,

steckt hinter Bitcoin, Äther NEU-DELHI:Cardano, eine relativ weniger bekannte Kryptowährung, ist unter die ersten drei gefahren. In seinem Sprung nach oben, Cardano (ADA) hat sich von einem 1-Billi

-

So überprüfen Sie den Kontostand per Telefon

Bei den meisten Banken können Sie Ihr Guthaben schnell per Telefon über ein automatisiertes System abfragen. Sie können auch mit einem Kundendienstmitarbeiter sprechen, aber es kann länger dauern, um

-

Was ist die Fidelity Advantage-Klasse?

Was ist die Fidelity Advantage-Klasse? Treue Investitionen, der Investmentfonds-Riese, bietet Kostenerleichterungen für große Investitionen. Die Advantage Class ist ein Programm, das die Kosten im Ge

-

Visualisieren Sie Ihre Budgetflüsse mit einem Sankey-Diagramm

Es gibt eine neue Modeerscheinung im Subreddit der finanziellen Unabhängigkeit, eine, die für Get Rich Slowly-Leser Spaß machen könnte, um damit herumzuspielen. Menschen haben Sankey-Diagramme entdeck

Eigenheimfinanzierung

-

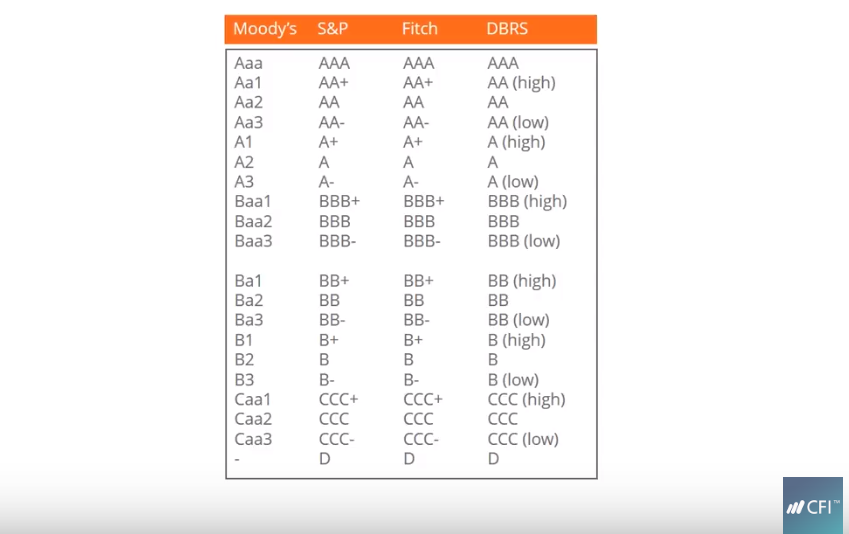

Was ist ein Bonitätsrating?

Was ist ein Bonitätsrating? Ein Rating ist eine Meinung einer bestimmten Auskunftei über die Fähigkeit und Bereitschaft eines Unternehmens (Regierung, Unternehmen, oder Einzelperson) seinen finanziellen Verpflichtungen vollständ...

-

Die 5 besten mittelgroßen Städte für Millennials

Die 5 besten mittelgroßen Städte für Millennials Möchten Sie einen urbanen Lebensstil, ohne ein Vermögen für die Miete auszugeben? Diese Städte – und mehrere andere mittelgroße Metropolen – ziehen eine wachsende Zahl von 20-Jährigen an, die die Vort...

-

Verfügen Sie über diese wichtigen Charaktereigenschaften, um erfolgreich zu investieren?

Verfügen Sie über diese wichtigen Charaktereigenschaften, um erfolgreich zu investieren? Warren Buffett, das Orakel von Omaha, fasste den Schlüssel zum Anlageerfolg so zusammen:Wenn man einmal über eine normale Intelligenz verfügt, Was Sie brauchen, ist das Temperament, um die Triebe zu k...

-

Was ist ein betriebsfremder Aufwand? Was bedeutet es für mein Geschäft?

Was ist ein betriebsfremder Aufwand? Was bedeutet es für mein Geschäft? Unternehmen entstehen oft Ausgaben, die nicht direkt mit den laufenden Betriebskosten des Unternehmens zusammenhängen. Diese werden als nicht betriebliche Aufwendungen kategorisiert, und es ist eine g...