Was bedeuten Obergrenzen von 5/2/5 bei einem Hypothekendarlehen?

Hypothekenbanken bieten Hausbesitzern umfangreiche Hypothekenmenüs, von altmodischen Festzinsdarlehen bis hin zu innovativeren variabel verzinslichen Darlehen. Sie müssen ihre Eigenschaften recherchieren, bevor Sie sich für eine Hypothek entscheiden. Als "Hybrid" bekannte Hypotheken mit variablem Zinssatz bieten einen vergünstigten Einführungszinssatz, Ihr Zinssatz ändert sich jedoch während Ihrer Rückzahlungsfrist. Die Ratenanpassungsperioden eines Hybrid-ARM werden in Bezug auf die Häufigkeit von Ratenänderungen und den maximalen Betrag beschrieben, in dem die Rate schwanken kann. als Kappen bekannt. Ein 5/2/5 ARM kann sich bei der ersten Anpassung um bis zu 5 Prozent ändern, 2 Prozent danach, und um nicht mehr als 5 Prozent über die Laufzeit des Darlehens.

Obergrenzen beschreiben zulässige Tarifänderungen

Ein hybrider ARM wird entsprechend seiner anfänglichen Teaser-Periode und dem Intervall der nachfolgenden Ratenänderungen beschrieben. Das niedrige, der Festzins während der Teaser-Periode ist niedriger als bei Festzinsdarlehen. Die häufigsten Hybriden sind 3/1, 5/1, 7/1 und 10/1 ARME, die drei Jahre tragen, fünf Jahre, sieben- und zehnjährige Zinsbindungsfristen, bzw. Jeder von ihnen unterliegt nach der anfänglichen Zinsanpassung jedes Jahr einer Tarifänderung. daher die 1. Die 5/2/5-Rate-Cap-Struktur basiert auf diesen Anpassungsintervallen.

Obergrenzen verhindern drastische Ratenänderungen

Um eine gewisse Vorhersehbarkeit und Stabilität zu gewährleisten, Hybrid-ARMs sind auf drei Arten begrenzt. Ein 5/1 ARM mit 5/2/5 Kappen, zum Beispiel, bedeutet, dass nach den ersten fünf Jahren des Darlehens der Satz darf nicht um mehr als 5 Prozent über oder unter dem Einführungssatz steigen oder sinken. Für jedes Jahr danach, die Rate darf nicht mehr als 2 Prozent schwanken. Über die Laufzeit des Darlehens der Zinssatz darf nicht mehr als 5 Prozent über dem anfänglichen Zinssatz liegen oder 5 Prozent unter den anfänglichen Zinssatz fallen.

Möglicherweise gelten höhere Obergrenzen

Die 5/2/5-Obergrenzen gelten normalerweise für 5/1, 7/1, und 10/1 ARMs. Hybride mit einer Teaser-Periode von weniger als fünf Jahren beginnen normalerweise mit einer Obergrenze von 2 Prozent. statt einer Obergrenze von 5 Prozent. Die jährliche Obergrenze von 2 Prozent ist typisch für die meisten ARMS, trotz der Länge der anfänglichen Zinsbindungsfrist. Die endgültige Lebensdauerobergrenze beträgt in der Regel 5 oder 6 Prozent. abhängig von der Laufzeit des Darlehens.

Was ist sonst noch ein Name?

Ein 5/2/5 ARM ist an einen bestimmten Index gebunden. Zu den gängigsten Indizes, die ARM-Kurse bestimmen, gehören der London Interbank Offered Rate, oder LIBOR, und der Kostenindex des 11. Distrikts, oder COFI. Sie könnten daher ein LIBOR oder COFI ARM angeboten werden. Kursschwankungen sind an den angegebenen Index gebunden, plus einer Marge von etwa 2 bis 3 Prozent.

-

Was ist ein Schuldner?

Die Kreditmärkte helfen Anlegern, ihr Vermögen über die Inflation hinaus aufzubauen. Anleger erkunden die Schuldenmärkte, um ihr Vermögen über die Inflation hinaus zu steigern. Anleihenmärkte dienen

-

Wie lange sollte ich die Durchschlagskopien überprüfen?

Ein Durchschlag eines Schecks. Wie lange Sie einen stornierten Scheck aufbewahren müssen, oder seine Durchschrift, hängt vom Verwendungszweck der Zahlung ab. Sie können die meisten Scheckpapiere vern

-

35 produktive Dinge, die man tun kann, anstatt Geld auszugeben

Es ist allzu leicht, sich beim Einkaufen zu verfangen, wenn wir uns langweilen. Heutzutage, es ist noch schlimmer, dank des einfachen Zugangs zum Online-Shopping. Umso mehr, wenn Sie keine produktiven

-

Was ist Unternehmensfinanzierung?

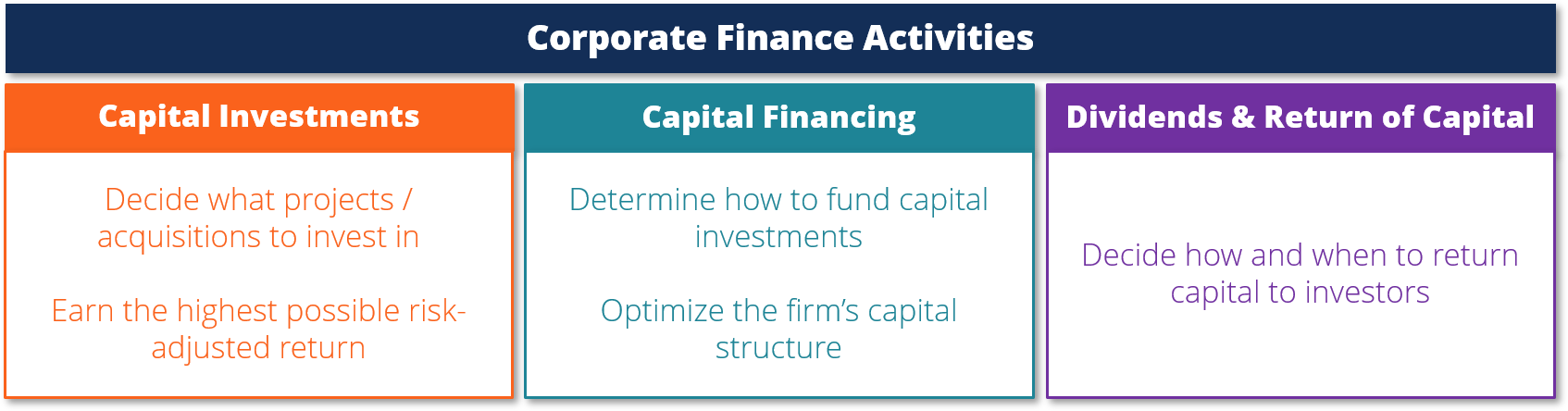

Corporate Finance befasst sich mit der Kapitalstruktur eines Unternehmens, einschließlich seiner Finanzierung und der Maßnahmen, die das Management ergreift, um den Wert des Unternehmens zu steigern.

Eigenheimfinanzierung

- Ich habe genug gespart für eine Anzahlung, während ich praktisch nichts verdient habe

- So fügen Sie eine Person zu einer Urkunde über eine Immobilie in Minnesota hinzu

- So finden Sie heraus, wem die Mineralrechte auf Arkansas Land gehören

- Die durchschnittliche Wertsteigerung des Hauses pro Jahr

- So verwenden Sie ein Fahrzeug als Sicherheit für ein Hypothekendarlehen

- Was ist eine gute Kreditwürdigkeit für die Anmietung einer Wohnung?

-

UnitedHealth UNH Aktienanalyse – Wie groß dürfen die Zahlen sein?

UnitedHealth UNH Aktienanalyse – Wie groß dürfen die Zahlen sein? UnitedHealth UNH-Aktienanalyse: UnitedHealth Group Inc. ist ein amerikanisches gewinnorientiertes Gesundheitsunternehmen mit Sitz in Minnetonka, Minnesota. UnitedHealth Group fällt in die Gesundheit...

-

Visa V-Aktie – Können ausgehende Transaktionen zu Gewinnen führen?

Visa V-Aktie – Können ausgehende Transaktionen zu Gewinnen führen? Visa V-Aktienanalyse: Wie Walmart und andere Aktien, die wir uns kürzlich angesehen haben, Die Visa V-Aktie wird nahe einem historischen Hoch gehandelt. Sollten wir jetzt kaufen in der Hoffnung, dass ...

-

Wie ich in der kommenden Woche mit XRT handele

Wie ich in der kommenden Woche mit XRT handele Andrew Keene Wie so ziemlich alles in diesem Jahr Schwarzer Freitag, heute, formt sich, um mächtig anders auszusehen. Viele Einzelhändler melden sich, um ihren jährlichen Spielplan, aber einige Outfi...

-

Was ist eine Timeshare-Garantieurkunde anstelle einer Zwangsvollstreckung?

Was ist eine Timeshare-Garantieurkunde anstelle einer Zwangsvollstreckung? Durch die Unterzeichnung einer Urkunde können Sie die Zwangsvollstreckung Ihres Timesharings vermeiden. Eine Timesharing-Garantieurkunde anstelle der Zwangsvollstreckung ist eine rechtliche Vereinbar...