Coronavirus und die Weltwirtschaft:Ja,

Die Aktienmärkte erholen sich aufgrund des neu vereinbarten US-amerikanischen Konjunkturprogramms in Höhe von 2 Billionen US-Dollar. Es kommt nach einer Woche, die für den Dow und viele andere auf der ganzen Welt die schlimmste in der Geschichte war. Mein Eindruck ist, dass die sich abzeichnende globale Rezession nun von den Anlegern vollständig in Aktien eingepreist ist.

Diese Rezession sieht so gut wie garantiert aus, natürlich:Das chinesische BIP soll in den ersten beiden Monaten des Jahres um 12% gefallen sein – ein Vorbote dessen, was überall kommt. Ein nützlicher Leitfaden ist der Markt für Corporate Default Swaps, Dabei handelt es sich um Finanzinstrumente, mit denen sich Anleger gegen in Schwierigkeiten geratene Unternehmen absichern. Der Markit iTraxx Europe Crossover-Index, die europäische Unternehmensswaps verfolgt, bedeutet, dass europäische Unternehmen in den kommenden Monaten ihre Schulden mit einer Wahrscheinlichkeit von 38 % ausfallen werden.

Aber lassen Sie uns die Dinge in die richtige Perspektive rücken. Das Coronavirus verursacht sicherlich einen tragischen Verlust an Menschenleben, aber die Sterblichkeitsrate scheint niedriger zu sein, als einige frühe Vorhersagen anzeigten.

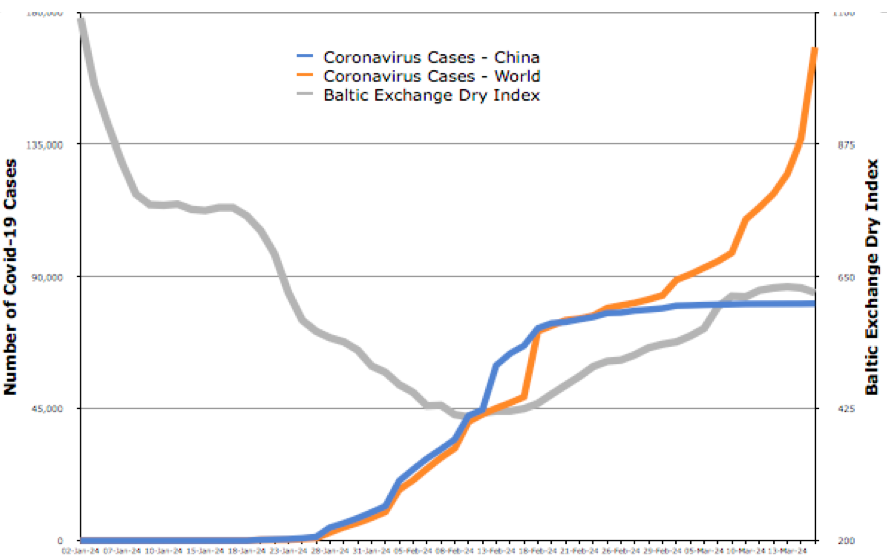

Was werden also die wirtschaftlichen Auswirkungen der Sperrmaßnahmen sein, die erforderlich sind, um die Sterblichkeitsrate niedrig zu halten? Ein Großteil der bisherigen Folgen – insbesondere an den Aktienmärkten – war eher auf negative Stimmung als auf reale Auswirkungen zurückzuführen. Der Baltic Exchange Dry Index, die den durchschnittlichen Preis für den Transport von Rohstoffen auf dem Seeweg misst, ist der beste Indikator für den Welthandel in Echtzeit. Im Februar erreichte er seinen Tiefpunkt und hat sich seitdem mit dem Abklingen der China-Krise verbessert – wie in der folgenden Grafik dargestellt.

Es ist auch interessant, die Marktcrashs von 2008 und 2020 zu vergleichen. Ich habe die Anzahl der Tage bis zum niedrigsten Marktniveau in den Jahren 2008 und 2020 berechnet, gegenüber dem letzten Vortag, als die Aktienmärkte auf gleichem Niveau lagen. Zum Beispiel war der Tiefpunkt des US-Aktienmarktes vom 9. März 2009 der tiefste Stand seit dem 12. September 1996 – 13 Jahre oder 4. 561 Tage früher. Das Tief dieses Mal, vorausgesetzt, es wird nicht überschritten, wurde zuletzt am 7. Juli 2016 gesehen – vor weniger als vier Jahren. Die nachfolgende Grafik bestätigt, dass dieses Muster in den meisten Märkten der Welt beobachtet wurde.

Bewertung 2020

Mein verstorbener Kollege Professor Stewart Hamilton war der Spezialist für Finanzkrisen am IMD. Er zitierte den berühmten Ökonomen John Kenneth Galbraith:der sagte:„Es kann wenige Bereiche menschlichen Bestrebens geben, in denen Geschichte so wenig zählt wie in der Finanzwelt.“

Dies gilt sicherlich für 2020. Während es 2008 noch um einen Nachfrageeinbruch ging, Das Coronavirus sorgt für Einbrüche bei Angebot und Nachfrage. Es ist keine Bankenkrise, zumindest vorerst nicht, so viele Unternehmen werden sich hoffentlich auf Bankkredite verlassen können, über staatliche Rettungspakete hinaus. Auch die wirtschaftlichen Auswirkungen sind offenbar von Land zu Land unterschiedlich.

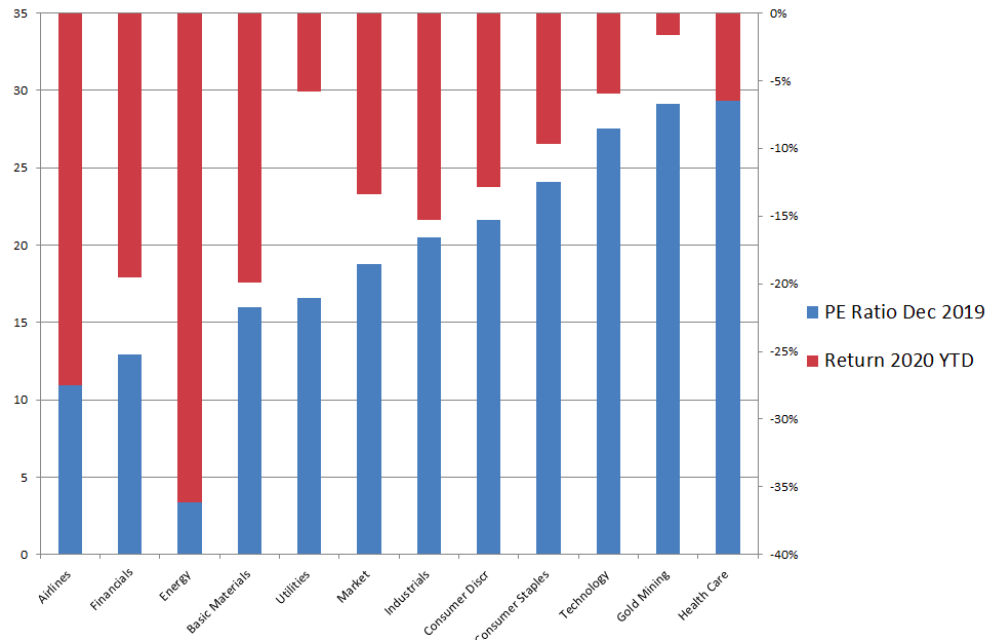

Interessant, die Auswirkungen auf den Aktienmarkt waren bei Value-Aktien gravierender, reife Unternehmen, die Investoren anziehen, indem sie Dividenden zahlen, nicht, weil ihnen ein großes Wachstumspotenzial zugeschrieben wird. Im Vergleich zu den sogenannten Wachstumsaktien solche Unternehmen haben typischerweise ein niedrigeres Verhältnis zwischen ihren Börsenkursen und ihren Gewinnen (PE-Verhältnis).

Das Diagramm unten zeigt verschiedene Sektoren entlang der x-Achse und zeigt ihre durchschnittlichen PE-Verhältnisse in den blauen Balken. Die Sektoren nach links, wie Fluggesellschaften und Finanzen, sind Value-Aktien. Die auf der rechten Seite, wie Technologie und Gesundheitswesen, sind Wachstumswerte. Die roten Balken zeigen, was mit ihren durchschnittlichen Aktienkursen passiert ist – mit anderen Worten:wie weit sie gefallen sind.

Es zeigt, dass die Anteile der Wachstumssektoren am wenigsten gesunken sind. Das ist seltsam, denn in einer Finanzkrise Anleger neigen dazu, sich heute auf Aktien zu verlassen, die einen Wert bieten. Wie Finanzökonomen sagen, „Im Winter verbrennen wir Fett“. Mir, dies zeigt Licht am Ende des Tunnels an; dass Unternehmen, von denen Sie erwarten würden, dass sie Wachstum generieren, wird noch Wachstum generieren.

Sieben Empfehlungen

Ich weiß, ich spiele hier den Optimisten, und die kommenden Tage können mich in eine andere Realität zurückbringen. Aber nehmen wir zumindest an, dass wir das Schlimmste gesehen haben und es nun an der Zeit ist, über die Nachkrise nachzudenken. Was kann getan werden?

-

Regierungen und Zentralbanken haben schneller reagiert als 2008, aber einige Sektoren brauchen mehr Unterstützung als andere. Staaten müssen Banken ermutigen, Kredite zu vergeben und flexibel zu sein, Profitieren Sie von extrem niedrigen Zinsen.

-

Viele nennen die Krise ein schwarzes Schwan-Ereignis, bedeutet eine Katastrophe, die große wirtschaftliche Not verursacht hat und nicht vorhersehbar war. Aber 2017 war mit einer solchen Pandemie zu rechnen. Die Politik kann daher die Daten aus dieser Krise nutzen, um zukünftige Krisen zu planen. Unternehmen sollten aus dem lernen, was am besten funktioniert hat und es dauerhaft zu einem Teil ihrer Werte machen:die Sicherheit der Mitarbeiter zu ihrer obersten Priorität machen, zum Beispiel.

-

Die Welt wird jetzt weniger globalisiert. Unternehmen müssen ihre Lieferketten und Märkte anpassen, um sich im Wiederholungsfall zu schützen. Das bedeutet, sich jetzt so weit wie möglich auf ihre Heimatmärkte zu konzentrieren, und schlägt ein neues, ein sichereres Gleichgewicht zwischen lokal und global, nachdem die Krise vorbei ist.

-

Die Krise von 2008 hatte massive Auswirkungen auf die Unternehmensinvestitionen, von denen wir uns noch nicht erholt haben, da die Bankenkrise dazu führte, dass Banken keine Kredite mehr vergeben konnten. Da es 2020 nicht um eine Bankenkrise geht, Unternehmen werden am stärksten hervorgehen, wenn sie zu wenig investieren.

-

Die Regierungspolitik wird bestimmen, wie gut Unternehmen durchkommen können. Also mehr denn je, der Privatsektor muss kooperieren. Es ist nicht die Zeit, sich über die Regierung zu beschweren, sondern zusammenzuarbeiten.

-

Es ist sinnlos, verschiedene mögliche Ergebnisse dieser Krise zu planen. 2008 war es genauso. Es ist besser, widerstandsfähig und reaktiv zu sein, und sich auf das zu konzentrieren, was jetzt passiert.

-

Schließlich, die besten Anschaffungen werden in schlechten Zeiten gemacht. Also für diejenigen Unternehmen, die die Mittel haben, es ist ein guter Zeitpunkt, über Fusionen und Übernahmen nachzudenken, denn Geschäfte werden billig sein.

-

Aktienhandelskurse für Anfänger:Online- und Offline-Ressourcen, um die Börse von Grund auf kennenzulernen

Aktienhandelskurse für Anfänger Bei so vielen Einstiegspunkten und Strategien, die für den Investmentmarkt beworben werden, steht ein absoluter Anfänger vor einem riesigen Berg an Material, den es zu

-

Eine Einführung in die Börse und ihre Angebote

Der Zugang zur Börse war noch nie so einfach wie heute. Während die Idee, in eine potenziell lukrative Aktie zu investieren, jeden anspricht, wird die Lernkurve für Investitionen als steil angesehen –

Aktienmarkt

- Die Rolle der Börse in der Wirtschaft

- Was ist das Aktiensymbol für Hollister?

- Was ist die Definition eines 3 für 1 Aktiensplits?

- Der Kampf um $9k

- Hoffnung auf einen bullishen Aktienmarkt? Jubel für die Washington Capitals

- Warum der globale Börsencrash keine Rolle spielt

- Fallen Sie nicht auf Pump and Dump

- Globale Investitionen als Erholungsstrategie für die Wirtschaft

- Die Meme-Aktienrevolution und was sie für den Ruhestand bedeutet

-

20 der besten Börsen-Podcasts und -Bücher

20 der besten Börsen-Podcasts und -Bücher Egal, ob Sie Ihre Informationen von der gedruckten Seite oder von Ohrstöpseln erhalten, Sie haben eine Fülle davon, wenn es um Reichtum geht. Neue Investitions-Podcasts werden scheinbar jeden Tag erst...

-

Wird die Börse wieder abstürzen? Fakten und Ratschläge zu Gefahren für die Wirtschaft

Wird die Börse wieder abstürzen? Fakten und Ratschläge zu Gefahren für die Wirtschaft Wir leben in einer der herausforderndsten und unsichersten Zeiten der Weltgeschichte. Wenn wir Instabilität, Chaos oder weit verbreitete Katastrophen sehen – wie die COVID-19-Pandemie oder politische ...