Der Volatilitätsindex (VIX):Analyse der Marktstimmung

Der Volatilitätsindex ( VIX ) ist ein relativ neuer Index, der die implizite Volatilität für die S&P 500-Indexoptionen erfasst. Eine implizite Volatilität verwendet den notierten Preis eines Wertpapiers, um die Volatilität zu bestimmen, die der Markt bewertet hat. Der Volatilitätsindex repräsentiert diese implizite Volatilität für die nächsten 30 Tage. Der Index ist ein guter Indikator für die allgemeine Entwicklung der kurzfristigen Aktienkurse.

Messung der impliziten Volatilität

Der VIX wird durch eine komplexe Formel bestimmt und der Indexwert wird von der Chicago Board Options Exchange veröffentlicht. Die Formel zur Berechnung des VIX verwendet aktuelle Marktpreisnotierungen für alle Call- und Put-Optionen. Der VIX wird als Quadratwurzel der erwarteten S&P 500-Varianz für die nächsten 30 Tage angezeigt. Dies macht es zu einem Volatilitätsprädiktor, da es die erwartete Standardabweichung darstellt.

VIX verstehen

Der VIX wird in Prozentpunkten angegeben. Es handelt sich um eine annualisierte Volatilitätsrate. Die erwartete Volatilität wird mit der Quadratwurzel von 12 multipliziert, um den Wert für den VIX zu erhalten. Der Grund dafür, dass die Volatilität mit der Quadratwurzel von 12 multipliziert wird, liegt darin, dass angenommen wird, dass das Wachstum der Volatilität im Laufe der Zeit auf einer Skala der Quadratwurzel der Zeiteinheit konstant ist. Die Umrechnung zwischen 30 Tagen (1 Monat) und einem Jahr (12 Monate) hat also einen Skalierungsfaktor der Quadratwurzel von 12 in beide Richtungen. Da der VIX jährlich notiert wird, prognostiziert jedoch nur die Volatilität für die nächsten 30 Tage, es sollte aus praktischen Gründen um die Quadratwurzel von 12 herunterskaliert werden.

Ein aktuelles Beispiel

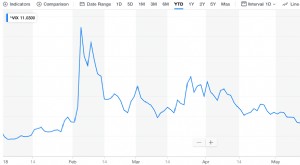

Nehmen wir an, der VIX notierte bei 15,95. Das bedeutet, dass sich die implizite Volatilität des S&P 500 über die nächsten 30 Tage mit folgender Formel berechnen lässt:

- VIX-Betrag / (12)1/2 =Prozentsatz

- Für das Beispiel, oben:15,95 Prozent / (12 1/2 ) =4,604 Prozent

Da die Volatilität ein Maß für die Standardabweichung ist, 4,604 Prozent geben an, dass für den S&P 500 in den nächsten 30 Tagen eine Standardabweichung der Kursbewegungen von 4,604 Prozent erwartet wird.

Volatilität verfolgt Bewegungen, egal ob positiv oder negativ. Deswegen, der VIX ist am höchsten, wenn der Markt die gleiche Größenordnung von Preisbewegungen in entgegengesetzte Richtungen erwartet. Wenn die Hälfte des Marktes glaubt, dass die Preise um einen bestimmten Betrag steigen werden, und die andere Hälfte glaubt, dass die Preise um denselben Betrag fallen werden, der VIX wird höher sein. Wenn der Markt glaubt, dass sich die Preise nur in eine Richtung bewegen, der VIX wird ein niedrigerer Betrag sein.

Warum der VIX wichtig ist

Volatilität ist ein Risiko, das alle Anleger an jedem Wertpapiermarkt eingehen. Viele Handelsstrategien sind darauf ausgelegt, die Volatilität zu minimieren, damit der Anleger vor unvorhersehbaren Preisbewegungen geschützt ist. Eine Reduzierung der Volatilität ist insbesondere für Pensionskassen oder Rentner erforderlich, die den Handel als Haupteinnahmequelle nutzen, da sie ihr Geld besser schützen können.

-

Was ist der VIX?

Die Chicago Board Options Exchange (CBOE) hat den VIX (CBOE Volatility Index) geschaffen, um die erwartete 30-Tage-Volatilität des US-Aktienmarktes zu messen. Kauf und Verkauf von Aktien, die an einer

-

Was ist der Volatilitätsindex (VIX)?

Anleger sind oft misstrauisch gegenüber der Marktvolatilität, insbesondere den wilden Schwankungen während der Finanzkrise 2008 und während der COVID-19-Pandemie. Für Anleger ist es selbstverständlich

Grundlagen der Aktien

-

Was ist der Russell 2000?

Was ist der Russell 2000? Der Russell 2000 ist ein Börsenindex, der die Wertentwicklung von 2, 000 US-Small-Cap-AktienSmall-Cap-AktieEine Small-Cap-Aktie ist eine Aktie eines börsennotierten Unternehmens mit einer Marktkapital...

-

Was ist der S&P 500-Index?

Was ist der S&P 500-Index? Der Standard and Poor’s 500 Index, abgekürzt als S&P 500 Index, ist ein Index, der die Aktien von 500 börsennotierten Unternehmen in den USA mit den höchsten Werten der Marktkapitalisierung umfasst. M...