Finanziell auf eine Naturkatastrophe vorbereiten

Foto:georger_gilbert

Foto:georger_gilbert Hurrikan Sandy ist gekommen und gegangen, aber der Schaden, den sie hinterlässt, wird auf absehbare Zeit andauern. In einer Zeit einer großen Naturkatastrophe, Das Letzte, worüber Sie und Ihre Familie nachdenken möchten, sind Ihre Finanzen. Während mindestens eine Bank so freundlich war, in Sandys Gefolge Gebühren zu erlassen, die meisten Ihrer Gläubiger werden nicht so großzügig sein. Deshalb ist es wichtig, sich auf Katastrophen vorzubereiten, finanziell gesehen, bevor sie passieren. Ohne finanzielle Vorkehrung in eine dieser Situationen erwischt zu werden, ist so ziemlich das Schlimmste, was passieren kann. Also fang noch heute an, dich fertig zu machen. (Siehe auch:6 Dinge, die Sie möglicherweise in Ihrem Notfallset vergessen haben)

Stellen Sie sicher, dass Sie die richtige Versicherung haben

Es ist gut, für fast jede denkbare Katastrophe eine Versicherung zu haben. Wenn Sie im 20. Stockwerk eines Gebäudes in Dallas wohnen, Die Chancen stehen gut, dass Sie keine Hochwasserversicherung brauchen. Immer noch, Eine Feuerversicherung vor Ort ist eine gute Wahl. Wer in Überschwemmungsgebieten lebt, sollte sicherstellen, dass seine Mieter- oder Hausratversicherung dies tatsächlich abdeckt – in vielen Fällen ist dies nicht der Fall. und Sie müssen eine separate Police kaufen, um sich zu schützen. Zum Beispiel, in Kalifornien, eine versicherung deckt keine erdbebenschäden ab. Dafür benötigen Sie eine gesonderte Richtlinie, die vom Staat Kalifornien übernommen wird. Informieren Sie sich über grundlegende Informationen zu Ihrer Versicherungspolice wie:

- Was ist abgedeckt?

- Was ist nicht abgedeckt?

- Wie hoch ist Ihr Selbstbehalt?

- Wie hoch ist Ihre Deckung?

- Ist vorübergehendes Wohnen inbegriffen, wenn Sie und Ihre Familie vertrieben werden?

Das sind alles grundlegende Fragen, aber oft überprüfen die Leute ihre Versicherungspolicen nicht. Nutzen Sie die Gelegenheit, genau das zu tun, damit Sie nach einer Katastrophe keine zusätzliche Überraschung erleben.

Bewahren Sie Ihre Unterlagen sicher auf

Sie möchten Finanzunterlagen in einer Reihe von Formaten aufbewahren, sowohl Papier als auch digital. Papier ist großartig, denn nichts geht über die Originalkopie. Jedoch, im Falle einer Katastrophe wie einer Überschwemmung oder eines Erdbebens, das Brände auslöst, diese Papieraufzeichnungen werden nicht halten. Sie sollten alles sichern, indem Sie es scannen, Laden Sie es dann auf ein paar verschiedene Cloud-Computing-Dienste hoch, um sich wirklich abzusichern. Wenn Sie ein Gmail-Konto haben, Sie haben Zugriff auf Cloud Computing, das sehr einfach zu verwenden ist – senden Sie sich einfach eine E-Mail oder laden Sie sie auf Google Drive hoch. ein kostenloser Cloud-Speicherdienst von Google. Mediafire ist ein weiterer kostenloser Cloud-basierter Dienst, für den nicht einmal eine Registrierung erforderlich ist. Buchstäblich jeder mit einem Facebook- oder Twitter-Konto kann davon profitieren. Wenn Sie Ihre Sachen an ein paar verschiedenen Orten aufbewahren, stellen Sie sicher, dass Sie nicht alles verlieren, falls einer Ihrer Speicherorte wie Mediafire fertig wird.

Haben Sie einen Fonds an Ort und Stelle

Es ist gut, Geld für einen Notfall bereit zu haben, das von Ihren Notfall-Ersparnissen getrennt ist. Das Geld auf diesem Konto ist nicht für Dinge wie das Reparieren Ihres Autos nach einer Panne bestimmt; Es ist physisches Geld, auf das Sie im Falle einer Naturkatastrophe oder eines ähnlichen Notfalls zugreifen können. Betrachten Sie es als Geld "unter der Matratze". Es sollte kein wesentlicher Teil Ihrer Ersparnisse sein, Aber ein paar Dollar von jedem Scheck unter die Dielen Ihres Schlafzimmers zu werfen, wird sich an dem Tag auszahlen, an dem die Geldautomaten so funktionieren, wie sie es brauchen und Sie Babynahrung benötigen.

Erfahren Sie, wie Sie Ihre Gläubiger kontaktieren können

Im Falle einer Naturkatastrophe, Es gibt kaum Hoffnung, dass Ihre Gläubiger Ihre ausstehenden Schulden auf Eis legen. Wenn Sie eine Karte in Ihrer Brieftasche haben, die die Namen aller Ihrer Gläubiger und eine Nummer enthält, unter der Sie sie erreichen können, können Sie zumindest mit ihnen kommunizieren. Auf diese Weise können Sie sie über eventuell verspätete Zahlungen informieren und versuchen, mit ihnen zusammenzuarbeiten, um anfallende Gebühren oder Zahlungsausfälle zu vermeiden. Sie können diese Nummern auch verwenden, um eine Erhöhung Ihres Kreditrahmens zu verhandeln, wenn dies erforderlich ist, weil Sie Ausgaben hatten, die Sie nicht genug gespart hatten, um zu decken, oder Ihr aktuelles Kreditlimit konnte sie nicht decken.

-

7 Online-Tools zur Altersvorsorge, die Sie kennen müssen

Die Altersvorsorge macht den meisten Menschen keinen Spaß. Aber es ist eine wesentliche Aufgabe, insbesondere angesichts der Ungewissheit über die Zukunft der Sozialversicherung und des zunehmenden Tr

-

So finden Sie heraus, wem die Mineralrechte auf Arkansas Land gehören

Die Mineralrechte von Arkansas werden verkauft oder zur Nutzung durch den vorherigen Eigentümer behalten, wenn das Land den Eigentümer wechselt. Ein gebührenpflichtiges einfaches Anwesen ermöglicht de

-

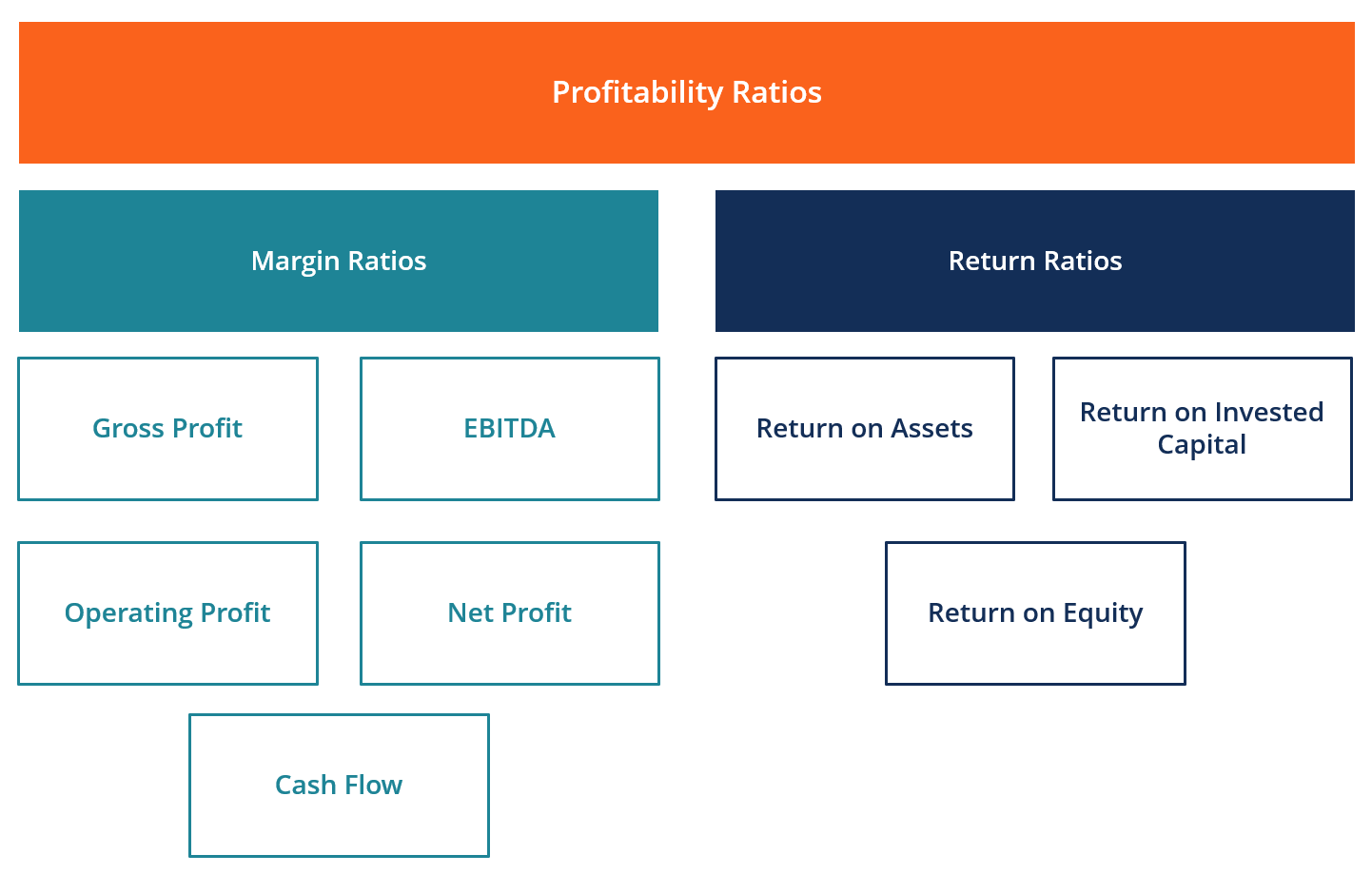

Was sind Rentabilitätskennzahlen?

Rentabilitätskennzahlen sind Finanzkennzahlen, die von Analysten und Investoren verwendet werden, um die Fähigkeit eines Unternehmens zu messen und zu bewerten, Einnahmen (Gewinne) im Verhältnis zum U

-

Vanguard Dividendenwachstum wird wiedereröffnet. Geben Sie nach Belieben ein.

Getty Images/Bildquelle Gute Nachrichten. Vanguard vor kurzem wiedereröffnet Avantgarde-Dividendenwachstum (VDIGX, 26,39 $), einer seiner besten Fonds. Was ist mehr, der Fonds ist relativ risikoar

Bankgeschäfte

- Der Verkauf von Studentenschulden gibt der neuen Generation einen ersten Vorgeschmack auf wirtschaftliche Sklaverei

- Die Beweise der königlichen Bankkommission sehen aus, als würde sich die Geschichte wiederholen

- Beste Prepaid-Debitkarten [2021]:Niedrige Gebühren und große Belohnungen

- Klimawandel:Warum Schwedens Zentralbank australische Anleihen abgeladen hat

- Blockchain:Das Quietschenrad neu erfinden

- Greenlight Review [2021]:Ist diese Debitkarte das Richtige für Ihre Kinder?

-

Bullish vs. bearish:Was ist der Unterschied?

Bullish vs. bearish:Was ist der Unterschied? Wenn Sie überhaupt die Börse verfolgen, Sie haben wahrscheinlich viele Hinweise auf Bullen und Bären gehört. Aber was haben diese Tiere mit Geldanlage zu tun? Schauen wir uns an, was die Leute meinen,...

-

Widerrufliches Vertrauen vs. Wille:Ein Leitfaden zur Nachlassplanung im Zeitalter des Coronavirus

Das Coronavirus hat sich als eine große Bedrohung für unser allgemeines Wohlbefinden erwiesen. Und mit all dem Ärger, den es den Familien bereitet, Jetzt könnte ein guter Zeitpunkt sein, um Ihre eigen...

-

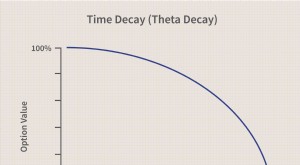

Zeitverfall

Zeitverfall Was ist Zeitverfall? Der Zeitverfall ist ein Maß für die Rate des Wertverlusts eines Optionskontrakts aufgrund des Zeitablaufs. Der Zeitverfall beschleunigt sich, wenn die Zeit bis zum Verfall einer...

-

Was ist die ungedeckte Zinsparität (UIRP)?

Was ist die ungedeckte Zinsparität (UIRP)? Die ungedeckte Zinsparität (UIRP) ist eine Finanztheorie, die postuliert, dass die Differenz der Nominalzinssätze zwischen zwei Ländern gleich den relativen Wechselkursänderungen im selben Zeitraum is...