Mitunterzeichnung eines Kredits:Risiken, Chancen und was zu beachten ist

(Diese Seite kann Affiliate-Links enthalten und wir können durch qualifizierte Käufe Gebühren verdienen, ohne dass Ihnen zusätzliche Kosten entstehen. Weitere Informationen finden Sie in unserer Offenlegung.)

Eine Suche im Internet nach dem Begriff „Mitunterzeichnung eines Kredits“ zeigt schnell, dass es sich um eine schreckliche Idee handelt. Und für einen Großteil der Negativität gibt es triftige Gründe.

Einem Familienmitglied oder einem Freund durch die Mitunterzeichnung eines Darlehens zu helfen, ist für sie unglaublich hilfreich, aber für einen Mitunterzeichner entstehen erhebliche Probleme, wenn er nicht weiß oder versteht, worauf er zugestimmt hat.

Viele Menschen unterzeichnen einen Kredit, ohne zu verstehen, wie sich der Kredit auf ihre eigenen Finanzen auswirken kann. Und was noch schlimmer ist:Manche Menschen sind nicht vollständig bereit, den Kredit zurückzuzahlen, wenn der Hauptkreditnehmer mit der Zahlung aufhört.

Es gibt einige triftige Gründe, die Mitunterzeichnung bestimmter Darlehensarten in Betracht zu ziehen. Und viele Menschen zeichnen Kredite mit, ohne auf Probleme zu stoßen.

Werfen wir einen Blick darauf, was Mitunterzeichnung genau bedeutet, welche Rechte ein Mitunterzeichner hat und welche Auswirkungen es auf Ihre eigenen Finanzen haben kann. Dann besprechen wir, wann eine Mitunterzeichnung sinnvoll ist und wann wir sie unbedingt vermeiden sollten.

Was ist Mitunterzeichner und wer braucht einen Mitunterzeichner?

Menschen brauchen aus verschiedenen Gründen Mitunterzeichner für Kredite. Ein niedriges Einkommen, fehlende Bonität oder eine schlechte Bonität (Zahlungsverzug oder Zahlungsverzug) sind alles Gründe, warum Kreditinstitute Privatkredite verweigern.

Personen in diesen Situationen können sich für Kredite qualifizieren, wenn sie einen Mitunterzeichner finden, der den Anforderungen des Kreditgebers entspricht.

Wenn jemand einen Kredit mitzeichnet, gibt er nicht nur eine gute Kreditwürdigkeit an, um die Chancen auf eine Kreditgenehmigung zu erhöhen. Sie erklären sich damit einverstanden, den Kredit vollständig zurückzuzahlen wenn der Hauptkreditnehmer nicht zahlt.

Der Mitunterzeichner muss sich auch darüber im Klaren sein, dass er möglicherweise keine Rechte an dem hat, wofür er mitunterzeichnet.

Ein Beispiel ist die Mitunterzeichnung eines Autos. Wenn der Hauptkreditnehmer mit der Zahlung des Autokredits in Verzug gerät, ist der Mitunterzeichner weiterhin für den Kredit verantwortlich. Normalerweise sind sie aber nicht die Besitzer des Autos, es sei denn, sie geben ihren Namen auch im Fahrzeugbrief an.

Bedenken Sie, dass die Mitunterzeichnung in den meisten Fällen nicht gleichbedeutend mit dem Eigentum und daher mit keinerlei Rechten an der Immobilie verbunden ist. Um den Punkt zu klären, müssen Sie unbedingt wissen, womit Sie einverstanden sind, wenn Sie einen Kredit mitzeichnen.

Wie kann sich die Mitunterzeichnung auf Ihre Kreditwürdigkeit auswirken?

Die Mitunterzeichnung eines Darlehens hat möglicherweise keinerlei Auswirkungen auf Ihre Finanzen, wenn die Darlehenszahlungen jeden Monat pünktlich erfolgen. Und wenn Sie selbst kein neues Guthaben benötigen.

Abhängig von den Umständen könnte es sogar zu einer geringfügigen Verbesserung Ihrer Kreditwürdigkeit kommen. Es ist jedoch viel wahrscheinlicher, dass es sich stattdessen negativ auf Ihre Kreditwürdigkeit auswirkt

Wenn der Hauptkreditnehmer eine Zahlung nicht leistet, müssen Sie die Zahlung leisten, sonst riskieren Sie eine Bonitätsschädigung.

Wenn Sie dies nicht sorgfältig in Ihrem Budget eingeplant haben, müssen Sie möglicherweise die Kreditzahlung leisten und dann Zinsen auf eine Kreditkarte zahlen, die Sie am Monatsende nicht abbezahlen können. Dies kann auch Ihre Kreditauslastung erhöhen und Ihre Kreditwürdigkeit senken.

Die Mitunterzeichnung kann sich auch auf Ihre Zustimmung zu neuen Kreditkarten, Kreditlinien oder einem anderen Darlehen für Sie selbst auswirken. Ein Kreditgeber wird den Kredit, den Sie mitzeichnen, als Ihre eigene Schuld betrachten, wenn er prüft, ob Sie in der Lage sind, neue Kredite zu bezahlen, die Sie möglicherweise benötigen.

Wenn Sie dem alten Sprichwort „Zeit ist Geld“ glauben, dann ist die Zeit, die Sie für die Überwachung der Zahlungen des Hauptkreditnehmers und Ihrer eigenen Kreditwürdigkeit benötigen, mit Kosten verbunden. Und denken Sie daran, je größer ein Standardproblem wird, desto mehr Zeit und Geld wird es kosten, es zu lösen.

Andere Gründe, warum Sie Nein zur Mitunterzeichnung sagen sollten

So schwierig es auch sein mag, „Nein“ zu Ihren Kindern, Verwandten oder Freunden zu sagen – „Nein“ zu einer Mitunterzeichnung eines Kredits zu sagen, ist möglicherweise nicht nur in Ihrem besten Interesse, sondern kann ihnen auch helfen, einen großen finanziellen Fehler zu begehen .

Aus den oben genannten Gründen benötigen Menschen einen Mitunterzeichner, wenn sie nicht für einen Kredit in Frage kommen. Wenn der Kreditgeber seine Fähigkeit zur Rückzahlung des Kredits in Frage stellt, sollten Sie das auch tun.

Zusätzlich zu den möglichen negativen Auswirkungen auf Ihre Kreditwürdigkeit können Sie vor verklagt werden der Hauptkreditnehmer wenn für einen Kredit keine Zahlungen geleistet werden. Für diejenigen, die Kredite mitzeichnen, mag dies eine Überraschung sein.

Sie könnten auch gezwungen sein, rechtliche Schritte gegen den Hauptkreditnehmer einzuleiten Wenn Sie am Ende einen Kredit zurückzahlen, sind sie in Verzug und wollen Ihr Geld zurück.

Sie müssen Steuern auf alle abgewickelten Kredite zahlen on ist eine zusätzliche Ausgabe, die ein Mitunterzeichner möglicherweise nicht berücksichtigt, wenn er sich bereit erklärt, einen Kredit für jemanden abzusichern.

Zusätzlich zur Begleichung der Rechnung für einen Kredit, der möglicherweise in Verzug gerät, sind die oben genannten Gründe gute Gründe, „Nein“ zu sagen, wenn Sie um die Unterzeichnung eines Kredits gebeten werden.

Wenn die Person, die Sie um eine Mitunterzeichnung bittet, über ein geringes oder gar kein Einkommen verfügt und in der Vergangenheit Schwierigkeiten hatte, einen Job zu behalten oder Rechnungen pünktlich zu bezahlen, könnte es sinnvoller sein, anzubieten, einige ihrer Rechnungen für einige Zeit zu bezahlen oder sie auf andere Weise zu unterstützen.

Abhängig von Ihren Fähigkeiten, Ihrer Beziehung zu ihnen und ihrer Lernbereitschaft können Sie ihnen bei der Jobsuche helfen oder Probeinterviews durchführen, um ihre Kommunikationsfähigkeiten zu verbessern.

Wenn Sie die Budgetierung beherrschen, zeigen Sie ihnen Ihre Tabellenkalkulationen oder Ihre bevorzugte Budgetierungs-App.

Wenn Sie ihnen dabei helfen, Lösungen zur Reduzierung der monatlichen Ausgaben zu finden, können Sie auch wieder Geld in die Tasche stecken.

Wann eine Mitunterzeichnung sinnvoll sein könnte

Es kann eine vernünftige Entscheidung sein, einen Kredit mitzuzeichnen, wenn:

- Sie verstehen die Bedingungen des Darlehens

- Sie sind finanziell in der Lage, den Kredit zurückzuzahlen

- und wenn das Darlehen die Erreichung anderer von Ihnen gesetzter finanzieller Ziele nicht beeinträchtigt

Ein Elternteil kann für sein Kind einen Autokredit mitzeichnen, wenn es für den Weg zur Arbeit ein Auto benötigt. Die Eltern können das Darlehen auch dazu nutzen, ihrem Kind beizubringen, Kredite und die damit verbundenen Zahlungen und Verpflichtungen besser zu verstehen.

Durch die Mitunterzeichnung eines privaten Studienkredits können Sie den Zinssatz senken, den Ihr Kind für Studienkredite zahlen muss, und seine Kreditwürdigkeit verbessern, wenn regelmäßig pünktliche Zahlungen geleistet werden.

Aber es gibt noch viel mehr Dinge – einschließlich Ihrer Beziehung zu Ihrem Kind –, die Sie berücksichtigen sollten, bevor Sie diese Entscheidung treffen.

Bundesstudiendarlehen mit niedrigeren Zinssätzen und ohne Anforderungen an Mitunterzeichner sollten ihre erste Darlehensoption sein. Eine Anleitung zum Abschluss eines Studienkredits finden Sie in diesem Artikel des Consumer Financial Protection Bureau.

Ist es möglich, aus einem mitunterzeichneten Darlehen auszusteigen?

Es ist möglich, aber schwierig.

Durch die Einholung einer Mitunterzeichnerfreigabe kann ein Mitunterzeichner von der finanziellen Verantwortung entbunden werden, aber um eine solche zu erhalten, muss der Hauptkreditnehmer zunächst bestimmte Bedingungen (z. B. eine Reihe pünktlicher Zahlungen oder einen bestimmten gezahlten Betrag) erfüllen.

Es liegt ganz im Ermessen des Finanzinstituts, das den Kredit gewährt hat, ob Sie als Mitunterzeichner entfernt werden können.

Der Kreditgeber möchte sicherstellen, dass der Kreditnehmer über das Einkommen und die nachgewiesene Zahlungshistorie verfügt, um den Kredit selbst abzuwickeln.

Mitunterzeichner haben nur sehr wenige Rechte (wenn überhaupt), sobald das Darlehen gesichert ist, denn wenn Sie der Mitunterzeichnung zustimmen, verpflichten Sie sich zur Zahlung, falls der Hauptkreditnehmer dies nicht tut. Wenn Sie keine Mitunterzeichnerfreigabe erhalten können, stecken Sie fest.

Kümmere dich zuerst um dich selbst

Auch wenn Sie einem Familienmitglied oder Freund bei der Aufnahme eines Kredits helfen möchten, stellen Sie Ihre eigenen Finanzen an die erste Stelle. Sogar Menschen, denen Sie vertrauen, können in eine Situation geraten, in der sie ihre Kreditzahlungen nicht leisten können.

Wenn Sie erwägen, einen Kredit mitzuzeichnen, stellen Sie sicher, dass Sie ihn zurückzahlen können, ohne auf Ihren Notfallfonds zurückzugreifen oder sich selbst zu verschulden.

Eines der großen Dinge, die Menschen, die einen Kredit mitzeichnen, nicht erkennen, ist, dass sich ihre Beziehung zu einem Familienmitglied oder Freund durch einen Kredit für immer verändern kann.

Nein zu einer Mitunterzeichnung eines Kredits zu sagen, kann schwierig sein, aber eine gute Beziehung zu jemandem aufrechtzuerhalten, der Ihre Kreditwürdigkeit beeinträchtigt und Sie Tausende von Dollar gekostet hat, wird viel schwieriger sein, als Sie denken.

Passen Sie auf sich auf und stellen Sie sicher, dass Sie alle verfügbaren Optionen in Betracht ziehen, bevor Sie einer Mitunterzeichnung eines Darlehens zustimmen.

Amy und Vicki sind die Co-Autoren von Estate Planning 101, From Avoiding Probate and Assessing Assets to Establishing Directives and Understanding Taxes, Your Essential Primer to Estate Planning, von Adams Media.

Frauen, die Geld verdienen

Amy Blacklock und Vicki Cook haben Women Who Money im März 2018 gemeinsam gegründet, um hilfreiche Informationen zu persönlichen Finanzen, Karriere und unternehmerischen Themen bereitzustellen, damit Sie Ihr Geld sicher verwalten, Ihr Nettovermögen steigern, Ihre allgemeine finanzielle Gesundheit verbessern und schließlich finanzielle Unabhängigkeit erlangen können.

-

Bereiten Sie Ihr Unternehmen auf die jährliche Bestandsaufnahme vor

Wenn Ihr Unternehmen Lagerbestände führt, ist es wichtig, eine jährliche Bestandsaufnahme durchzuführen, um Ihre Aufzeichnungen auf dem neuesten Stand zu halten. Wenn Sie Ihr Inventar bis zu diesem Ze

-

So entsperren Sie ein Bank of America-Konto

Sie können Ihr Bankkonto entsperren. Sie haben also versucht, Geld von Ihrem Bank of America-Konto abzuheben, aber Sie haben festgestellt, dass Ihr Konto eingefroren ist. Wenn eine Bank das Konto ein

Schulden

- So begleichen Sie Kreditkartenschulden

- Amerikanische Umzugstrends:16 wichtige Fakten und Einblicke

- Baukredite:Wie schätzen Kreditgeber den Wert vor dem Bau ein?

- Ist es an der Zeit, einen Eheberater wegen Ihrer Geldprobleme aufzusuchen?

- Südafrikas Flughafengesellschaft steht vor einer harten Landung. Warum das eine schlechte Nachricht für das Land ist

- Was ist Ihre Insolvenzmasse?

- Beste FHA-Kreditgeber

- Messen Unternehmen ihre Schuldenkosten mit Vor- oder Nachsteuererklärungen?

- 4 Tipps, um Militärkredite ohne Bonitätsprüfung zu erhalten

-

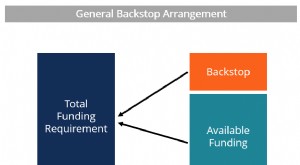

Was ist ein Backstop?

Was ist ein Backstop? Ein Backstop ist eine finanzielle Vereinbarung, die eine sekundäre Finanzierungsquelle schafft, falls die primäre Quelle nicht ausreicht, um den aktuellen Bedarf zu decken. Es kann auch als Versicheru...

-

Trump-Konten:Wie die Ersparnisse Ihres Kindes wachsen könnten

Trump-Konten:Wie die Ersparnisse Ihres Kindes wachsen könnten Die Trump-Administration führt die neuen „Trump-Konten“ ein, die darauf abzielen, Kindern einen Startschuss für Ersparnisse und Investitionen zu geben, die sich bis zum Erreichen des Erwachsenenalters...