Sich aus der Verschuldung befreien

Es ist merkwürdig, dass Menschen oft wegen Geld gestresst sind – ungefähr 75 % der Amerikaner sagen das. In Wirklichkeit ist Geld ein Werkzeug, das Sie verwenden, um Kreditkartenschulden oder Studentendarlehensschulden, eine Autozahlung oder persönliche oder Haushaltsausgaben zu begleichen. Was den Stress wirklich verursacht, sind Schulden.

Während sich Ihre wirtschaftliche Situation im Laufe der Zeit aufgrund von Einkommen, Beschäftigung, Ausgaben und finanziellen Verpflichtungen ändern kann, bestimmt Ihr Schuldenmanagement, ob Sie das Werkzeug, das Sie haben – Geld – nutzen, um sich aus den Schulden zu befreien. Die Metapher macht Sinn. Viele von uns haben sich in einem finanziellen Loch wiedergefunden, wenn mehr Geld ausgegeben wird als Geld hereinkommt. Die Wahrheit ist, dass Sie kein Loch graben:Sie sind in dem Loch und versuchen, Ihren Weg heraus zu graben. Wenn Sie sich buchstäblich in einem Loch vorstellen, graben Sie mehr wird die Situation nur verschlimmern.

Wenn Sie verstehen, wie Sie mit Schulden umgehen, und einen Schuldenmanagementplan erstellen, können Sie Ihre Schulden zurückzahlen und Ihr finanzielles und persönliches Wohlbefinden verbessern. Je nachdem, wie tief Ihr finanzielles Loch ist, stellen Sie möglicherweise fest, dass Sie sich Stück für Stück wieder aufbauen, um Sie dorthin zu bringen, wo Sie sein möchten:wieder über der Erde.

Wie Schulden Ihr Wohlbefinden beeinflussen

Vielleicht werden Sie ständig daran erinnert, wie tief Sie im Schuldenloch stecken. Ihre Kreditwürdigkeit hat einen Schlag erlitten. Der Zinssatz auf Ihrer Kreditkarte hat sich erhöht. Jede Abrechnung erinnert Sie daran, wie lange es dauern wird, Ihre Schulden zu begleichen, wenn Sie nur Mindestzahlungen leisten. Sogar eine monatliche Erinnerung an Ihre Schuldenrückzahlung für Ihr Studiendarlehen kann diese Stimme sein, die Ihnen sagt, dass Sie finanziell nicht dort sind, wo Sie sein möchten. Ist es ein Wunder, warum Sie wegen der Finanzen gestresst sind, wenn die Erinnerungen ununterbrochen sind?

Sie haben wahrscheinlich herausgefunden, dass es einfacher ist, sich zu verschulden, als daraus herauszukommen. Vielleicht wurden Sie von einer Beschäftigungslücke oder unerwarteten Ausgaben getroffen. Vielleicht sind Ihre Studiendarlehen bald fällig, oder Sie haben sich einfach über ein paar nette Extras auf Ihrer Kreditkarte gefreut. Jeder verschuldet sich auf genau die gleiche Weise:Es geht mehr Geld raus, als reinkommt. Hier entwickeln wir Stress wegen Schulden.

Natürlich ist nicht jeder Kauf so aufregend wie Ihre handsignierte Nachbildung des Raumschiffs Enterprise, die Sie bei der Online-Fan-Auktion gekauft haben. Wir sehen uns auch dabei, Schulden für Autoreparaturen und Kieferorthopädie für Erwachsene anzuhäufen. Es wird auf greifbare, physische Weise stressig, die sich auf unser allgemeines Wohlbefinden auswirken, wenn Sie die Höhe Ihrer Schulden aus dem Studentendarlehen anerkennen oder Ihr Kreditkartenguthaben von der Belohnung für den Abschluss des Studiums oder der Präsentation Ihrer Filmerinnerungsstücke abnimmt. Denken Sie daran, Geld ist Ihr Werkzeug und Sie verwenden es, um das zu erreichen, was Ihnen wichtig ist. Sei stolz auf dein Geld.

Der erste Schritt, um diesen Stress abzubauen und einen Plan zu erstellen, der Vertrauen in Ihre finanzielle Gesundheit aufbaut, besteht darin, Wege zu finden, diese Gleichung umzukehren und mehr Geld hereinzubringen als auszugeben. Leichter gesagt als getan, oder? Wenn Sie in der Lage sind, mehr als Ihre Mindestzahlung zu leisten, sind Sie dem Abbau des Schuldenstresses einen Schritt näher gekommen, verbessern aber auch Ihr finanzielles Wohlergehen. Wenn Sie sogar eine monatliche Zahlung haben, die Sie belastet, überlegen Sie, wo Sie andere Ausgaben kürzen können, um Ihren Schuldenmanagementplan dahin zu bringen, wo Sie ihn haben möchten.

Wenn Sie immer noch das Gefühl haben, dass es mehr ausgehende Zahlungen als eingehende Finanzen gibt, warum bitten Sie nicht um Hilfe? Schuldnerberatungen und verschiedene Formen des Schuldenerlasses können entscheidende Hilfe leisten. Die Einrichtung eines Schuldenmanagementprogramms wird nicht plötzlich die Einkommensschleusen öffnen, aber zu erkennen, wann Sie Hilfe benötigen, um aus den Schulden herauszukommen, kann ein weit weniger schmerzlicher Schritt sein, als von einem Gläubiger verfolgt zu werden oder sogar vor dem Bankrott zu stehen.

Denken Sie daran, dass es sowohl verantwortungsbewusste als auch skrupellose Optionen für den Schuldenerlass gibt, also suchen Sie sich einen Kreditberater, der seriös ist und dessen Ziel es ist, Ihnen zu helfen, aus dem Loch herauszukommen, in dem Sie sich befinden.

Verschiedene Strategien zur Schuldentilgung

Wenn Sie schon einmal Schnee geschaufelt haben, wissen Sie, dass es mehr Energie kostet, als Sie erwarten. Wenn es schneit, während Sie schaufeln, blicken Sie vielleicht zurück auf Ihren Bürgersteig und fragen sich, ob Sie wirklich das erreicht haben, was Sie sich erhofft hatten. Du fühlst dich eingeschüchtert. Obwohl Sie gerne warten würden, bis es aufhört zu schneien, haben Sie diesen Luxus möglicherweise nicht mehr, als Sie die Zahlung Ihrer ausstehenden Schulden aufschieben können.

Die beiden wichtigsten Strategien zur Schuldentilgung haben beide Winterwetter-Spitznamen. Allgemein bekannt als Schuldenlawine und Schuldenschneeball, ist jede Strategie darauf ausgelegt, eine Schuld nach der anderen zu beseitigen und Ihnen dabei zu helfen, aus diesem Schuldenloch herauszukommen. Welche Methode für Sie am effektivsten ist, kann für Sie anders sein als für Ihren Nachbarn mit der Schneefräse auf der anderen Straßenseite.

Eine Schuldenlawine schaut sich alle Ihre Schulden an und empfiehlt Ihnen, zuerst diejenige mit dem höchsten Zinssatz in Angriff zu nehmen. Dies ist selten Ihre Hypothekenschuld, da es sich um eine besicherte Schuld handelt, die oft einen niedrigeren Zinssatz hat. Schauen Sie aber unbedingt genau hin. Wenn Sie mehrere Studentendarlehen haben, haben Sie wahrscheinlich unterschiedliche Zinssätze, also sollten Sie jeden einzeln betrachten. Der Plan:Bezahlen Sie so viel wie möglich für die Schuld mit dem höchsten Zinssatz und das Minimum für alles andere.

Der Schulden-Schneeball schlägt eine Schuldenabbaustrategie vor, beginnend mit der kleinsten Schuld, auf der Sie am wenigsten schulden. Setzen Sie all Ihre zusätzliche Anstrengung in diese Schulden und nur das Minimum für alles andere. Sobald Sie diese Schuld getilgt haben, fahren Sie mit der nächstkleineren fort und rechnen Sie den vollen Betrag, den Sie für die vorherige Schuld bezahlt haben, in den Aufwand ein.

Denken Sie bei beiden Plänen daran, dass Sie möglicherweise schaufeln müssen, während es noch schneit. Begrenzen Sie also, wenn möglich, die Anhäufung neuer Schulden, während Sie gehen.

Ihr größeres Schuldenbild

Wenn Sie eine Vielzahl von Schulden haben (Studentendarlehen, Privatdarlehen, Kreditkartenschulden, Hypotheken usw.), sollten Sie überlegen, wie viel Sie jeweils kosten und welche Sie zuerst abbauen sollten. Auch hier kann es sich lohnen, sich an eine Kreditberatungsstelle zu wenden, nur um sicherzustellen, dass Sie die beste Option für Ihre aktuelle finanzielle Situation oder Ihr langfristiges finanzielles Wohlbefinden auswählen.

Wenn Sie einen überschaubaren Schuldenbetrag noch einigermaßen unter Kontrolle haben, aber das Loch etwas schneller füllen möchten, bietet Ihnen ein Schuldenkonsolidierungsdarlehen möglicherweise eine Möglichkeit, Ihre Schulden in einer einzigen Zahlung zu organisieren. Diese Kredite überprüfen Ihre aktuelle Kreditwürdigkeit (die möglicherweise einen Einbruch erleidet), aber anstatt zu versuchen, festzustellen, welche Schulden zuerst beseitigt werden sollen, werden sie in einer einzigen Schuldenzahlung zusammengefasst. Dies ist möglicherweise am besten, wenn Sie noch alleine aus dem Loch klettern können.

Aber wenn Sie aufgrund Ihrer finanziellen Situation tiefer verschuldet sind und neue Kredite nur noch mehr uneinbringliche Schulden verursachen, brauchen Sie einen Finanzplan, der Ihnen zusätzliche Optionen bietet, um Ihr Geld dabei zu unterstützen, alles zu tun, was es kann. Ob die Kreditberatungsstelle Ihnen bei einer Schuldenbereinigung helfen, einen niedrigeren Zinssatz für Ihre Kreditkarten aushandeln oder den Ärger mit dem Inkasso vermeiden kann, eine überschaubare Lösung Ihrer Schulden gibt Ihnen das Vertrauen, das Sie brauchen, um Ihr finanzielles Wohlergehen zu verbessern. Sein. Zu wissen, dass du nicht allein in diesem Loch steckst, könnte auch deinem allgemeinen Wohlbefinden zugute kommen.

Weg den Schuldeneintreibern nicht aus

Okay, wenn du diesen Punkt erreichst, ist das Loch schon ziemlich tief. Unabhängig davon, welche Strategien Sie ausprobieren, gibt es an dieser Stelle ein paar Wahrheiten zu akzeptieren. Ihre Schulden werden sich nicht verbessern, indem Sie die schwierigen Gespräche verlängern, und jeder Schritt, den Sie in Richtung Schuldentilgung unternehmen, ist Ihrem eigenen finanziellen Wohlbefinden einen Schritt näher. Inkasso muss nicht als persönlicher Angriff auf Sie angesehen werden, sondern ist nur der Punkt, an dem mehr Geld ausgegeben als eingenommen wird. Es ist Zeit, etwas Hilfe zu holen.

Das Eingeständnis Ihrer Schulden kann Sie auf verschiedene Arten führen, darunter das Entdecken kleiner Möglichkeiten, Ihre Schulden schneller zu bezahlen, die Überprüfung Ihres Budgets, die Prüfung Ihrer Kreditwürdigkeit, die Zusammenarbeit mit einem Kreditberater und die Bereitstellung von Anleitungen zum Schuldenmanagement. Schieben Sie das Gespräch mit einem Schuldeneintreiber nicht auf, um die Schulden zu vermeiden, aber stellen Sie einen Plan für das Schuldenmanagement zusammen, bevor Sie mit dem Gläubiger sprechen. Informieren Sie sich darüber, welche Informationen Sie teilen und welche Sie privat halten können.

Wenn Sie den Punkt erreichen, an dem Sie vor einer gesetzlichen Schuldenregelung stehen, ist es am besten, wenn Sie wissen, wo Sie stehen, was Sie schulden, was Sie zahlen können und welche Optionen Ihnen zur Verfügung stehen.

Ob Sie es glauben oder nicht, um Hilfe zu bitten ist nicht der schwierigste Teil bei der Lösung Ihrer Schulden. Tatsächlich kann es den Stress lindern, den Schulden auf Sie ausüben. Auch wenn Sie vielleicht nicht mit anderen darüber sprechen möchten, wie Sie mit Schulden umgehen, finden Sie vielleicht heraus, dass es Möglichkeiten gibt, zu einem besseren finanziellen Wohlergehen zu gelangen. Vielleicht erkennen Sie auch, dass Sie nicht die einzige Person sind, die in diesem Loch war, und andere Leute können Ihnen vielleicht zeigen, wie Sie am besten wieder herauskommen.

Tipps zur Aufrechterhaltung einer minimalen Verschuldung

Herzliche Glückwünsche! Du füllst das Loch aus. Stück für Stück verbessern Sie Ihr finanzielles Wohlbefinden. Alternativ stehen Sie vielleicht auch am Anfang Ihrer finanziellen Reise, egal ob Sie Ihre erste Wohnung mieten, Ihren ersten Vollzeitjob beginnen oder hoffen, Ihr erstes Auto zu kaufen.

Denken Sie daran, dass es so etwas wie gute Schulden gibt. Um eine gute Kreditwürdigkeit aufzubauen, müssen Sie Schulden haben und Ihre starken Schuldenmanagementfähigkeiten unter Beweis stellen. Möglicherweise haben Sie eine „dünne Kreditdatei“, was bedeutet, dass Sie noch nicht in der Lage waren, eine wiederkehrende monatliche Zahlung für einen Privatkredit oder eine Kreditkarte zu leisten. Betrachten Sie es so:Wenn Sie ein kleines Loch graben, um Ihre Kreditwürdigkeit aufzubauen oder Ihre gute Kreditwürdigkeit aufrechtzuerhalten, füllen Sie das Loch mit einer neuen Pflanze oder einem neuen Schössling auf, der Ihr finanzielles Wohlergehen im Laufe der Zeit verbessern wird. Zahlen Sie nicht einfach Schulden ab – nutzen Sie sie, um zu wachsen und zu gedeihen.

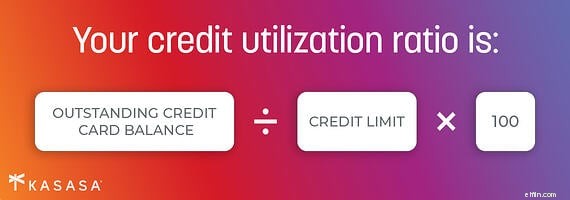

Egal, ob Sie Ihre Schulden abbauen oder gerade erst anfangen, Ihre Kredithistorie aufzubauen, behalten Sie Ihre Kreditauskunft immer im Auge. Dazu gehört die regelmäßige Überprüfung und das Melden von Fehlern, die sich auf Ihre gute Kreditwürdigkeit auswirken können. Wenn Sie Schulden haben, halten Sie Ihre Kreditauslastung nach Möglichkeit unter 20 %. Zahlen Sie Ihr Kreditkartenguthaben jeden Monat vollständig aus – und schwitzen Sie nicht, wenn Sie das noch nicht tun. Sie werden es schaffen.

Experten werden Ihnen sagen, dass Ihnen ein Budget hilft, Ihre Ausgaben und Ihre Schulden zu kontrollieren. Ein monatliches Budget ist nur dann hilfreich, wenn Sie es sich ansehen und Ihre Ausgaben verfolgen.

Wenn Sie wissen, dass das nicht Ihr Stil ist, müssen Sie zumindest ein klares Bild davon haben, wo all Ihr Geld lebt und bewegt wird. Geld auf verschiedenen Konten und Orten verteilt zu haben – auf traditionellen Konten, Neobanken und P2P-Zahlungs-Apps auf Ihrem Telefon, arbeitgeberfinanzierte Investitionspläne und Studiendarlehenszahlungen aus Ihrer Studienzeit – könnte es bequemer machen, Geld zu bewegen und Rechnungen zu bezahlen , aber es ist gut herauszufinden, wo Sie zusätzliche finanzielle Ressourcen haben und wo diese Dollars verwendet werden könnten, um Ihre Schulden zu senken. Wissen ist Macht, und Sie können Ihr bestes Werkzeug – Ihr Geld – nicht einsetzen, wenn Sie nicht genau wissen, wohin es führt.

Sobald Sie die Schulden unter Kontrolle haben, verwenden Sie Ihr Geld, um Ihr finanzielles Wohlbefinden zu steigern. Tragen Sie zu Ihrem Ruhestand bei, legen Sie einen Notfallfonds für die kleinen Überraschungen des Lebens an und suchen Sie nach Möglichkeiten, Ihre Kreditwürdigkeit von mittelmäßig auf gut und von gut auf ausgezeichnet zu verbessern. Verwenden Sie Ihr Geld weiterhin, um zu sehen, wie sich Ihr finanzielles Wohlergehen verbessert, Gehaltsscheck für Gehaltsscheck, Jahr für Jahr.

-

Wie Sie verhindern, dass Geld Ihre Ehe zerstört

Befolgen Sie diese Finanztipps, um Ihre Ehe glücklich zu halten. Befolgen Sie diese Finanztipps, um Ihre Ehe glücklich zu halten. Erstaunlich häufig:Laut der jüngsten Umfrage von The Ascent gaben sie

-

Tritt Schulden in den Hintern! So kommen Sie selbst aus der Verschuldung

So kommen Sie selbst aus der Verschuldung! Ich habe 80.000 Dollar an Kreditkartenschulden in etwa 3 Jahren abbezahlt. Es ist nicht einfach, aber diese Regeln haben mir dabei geholfen. Lernen wie.

Schulden

- Schuldenbereinigung und Steuern

- Begleichung Ihrer Schulden

- So befreien Sie sich von Kreditkartenschulden – Ihr Leitfaden

- So kommen Sie ohne Geld und schlechte Kredite aus den Schulden heraus

- Ist die Schuldentilgung immer das Beste, was Sie mit Ihrem Geld tun können?

- Niedriges Einkommen? So kommen Sie aus den Schulden heraus

- Halten Schulden Ihre Hypothekenvorabgenehmigung auf?

- Einsparungen auf Ihre Weise

- Wie man schuldenfrei wird

-

5 Möglichkeiten, im ersten Studienjahr Geld zu sparen

5 Möglichkeiten, im ersten Studienjahr Geld zu sparen Als Studienanfänger Geld zu sparen ist nicht einfach - - aber es kann getan werden. Hier sind fünf einfache Möglichkeiten, wie Sie Ihrem Sparkonto Geld hinzufügen können.Bildquelle:Getty Images Dein e...

-

So ermitteln Sie Ihren Gesamtschuldensaldo

So ermitteln Sie Ihren Gesamtschuldensaldo Kennen Sie den Gesamtbetrag, den Sie schulden? So können Sie Ihren Gesamtschuldensaldo ermitteln. Bildquelle:Getty Images. Zu wissen, was Sie schulden, ist der erste Schritt zur Erstellung eines Schu...