10 Wichtige Fakten über Schulden

1. Amerikaner sind durch Kreditkartenschulden verankert.

Trotz des Rückgangs der Kreditkartenschulden im Jahr 2020 (und eines Anstiegs im Jahr 2021) hält der durchschnittliche amerikanische Haushalt fast 90.500 USD an Kreditschulden. Von Studentendarlehen über Hypotheken bis hin zu einem einfachen Privatdarlehen:Laut Debt.org stieg die Gesamtverschuldung der Haushalte in Amerika seit 2019 um 6 % auf 14,6 Billionen US-Dollar. Selbst für den versiertesten Kreditnehmer ist das eine verdammte monatliche Zahlung!

Kreditkartenschulden werden jedoch von Hausbesitzern und Mietern, Hochschulabsolventen oder Amerikanern gehalten, die mit einem Highschool-Diplom von GED in die Arbeitswelt eingetreten sind, so dass es verständlich ist, dass sich Kreditkartenschulden über alle Bevölkerungsgruppen des Landes erstrecken. Fast die Hälfte der Amerikaner hat Kreditkartenschulden in Höhe von 807 Milliarden $, wobei der durchschnittliche Zinssatz bei 16 % liegt.

2. Ja, es gibt so etwas wie gute Schulden.

Natürlich sind nicht alle Kreditschulden schlecht – wie sonst würden Sie die Hypothek auf dem Dach über dem Kopf bezahlen und ohne Kredite gute Kredite aufbauen? Für viele ist ein Studienkredit die einzige Möglichkeit, die Kosten für die Ausbildung zur Handelsschule oder ein weiterführendes Studium zu decken. Im Jahr 2020 stieg die Gesamtverschuldung aus Studentendarlehen um 12 %, die größte prozentuale Zunahme aller Darlehensarten.

Mit dem Abschluss verbessern sich für Hochschulabsolventen oft die Chancen auf ein höheres Einkommen und damit auch die durchschnittliche Verschuldung. Auch dies ist möglicherweise nicht schlecht, da es einem Kreditnehmer die Möglichkeit bietet, eine größere Kreditzahlung zu leisten, wodurch die Kreditschuld schneller zurückgezahlt und seine Kreditwürdigkeit verbessert werden kann. Eine bessere Kreditwürdigkeit führt oft zu einer verbesserten Kreditlaufzeit und einem niedrigeren Zinssatz in der Zukunft – alles gute Dinge.

Kennen Sie auch die Verpflichtungen sowohl für private Studentendarlehensschulden als auch für Bundesstudentendarlehen und behalten Sie die sich ändernden Richtlinien für den Erlass von Studentendarlehen im Auge. Diese wirken sich positiv auf Ihre Studiendarlehensschulden aus, können sich aber auch in Zukunft auswirken, wenn sich die Richtlinien ändern.

Die Kreditaufnahme für das College oder andere Zwecke dient oft als nützliche Notwendigkeit mit langfristigen Vorteilen. Stellen Sie nur sicher, dass Sie nicht mehr leihen, als Sie zurückzahlen können, und suchen Sie immer nach dem besten Zinssatz.

3. Aber die meisten Schulden sind schlecht.

Wenn Sie es sich nicht leisten können, Ihre monatliche Kreditzahlung zu leisten oder Ihre Kreditkartenschulden in ein oder zwei Monaten zu tilgen, ist es an der Zeit, die Verwendung von Kreditkarten einzustellen. Verwenden Sie keine Kreditkarten, um Dinge zu kaufen, die Sie schnell verbrauchen, wie Mahlzeiten und Urlaub. Es ist der schnellste Weg, tiefer in Schulden zu geraten, und das ist ein harter Weg zurück – wenn die Zinsen steigen und sich akkumulieren, wird Ihr Rückzahlungsplan weniger wahrscheinlich.

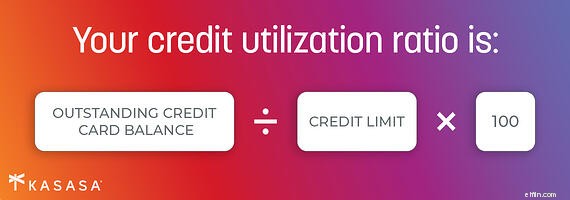

Wenn Sie feststellen, dass Ihre Kreditschulden im Rahmen Ihres monatlichen Budgets steigen, könnte eine Schuldenkonsolidierung eine vorteilhafte Option sein. Mit einem niedrigeren Zinssatz und einer Einmalzahlung können Sie Ihre monatliche Zahlung zügeln. Denken Sie daran, dass ein Schuldenkonsolidierungsdarlehen das gleiche Antragsverfahren erfordert wie jedes andere Darlehen, sodass Ihnen möglicherweise kein niedrigerer Zinssatz zur Verfügung steht, wenn Sie Ihren Kreditauslastungswert bereits überschritten haben (wie viel von Ihrem verfügbaren Kredit Sie verwendet haben).

Versuchen Sie, Ihre Kreditauslastung unter 20 % zu halten, insbesondere wenn Sie wissen, dass Sie möglicherweise vorhaben, einen neuen Kredit für ein Auto oder ein Eigenheim aufzunehmen. Konzentrieren Sie sich darauf, Ihre Darlehensschulden effektiv zu nutzen, bevor Sie einen Schuldenerlass benötigen.

4. Kontrollieren Sie Ihre Ausgaben.

Ähnlich wie beim Einkaufen von ein oder zwei Artikeln im Lebensmittelgeschäft und dem Kauf eines vollen Einkaufswagens ist es einfach, Hunderte oder sogar Tausende von Dollar mit einem schnellen Durchzug Ihrer Kreditkarte auszugeben. Eine bessere Vorgehensweise ist es, alle Ihre monatlichen Ausgaben zu protokollieren, Dinge zu reduzieren, die Sie nicht benötigen, und den Überschuss zu sparen oder ihn zum Abbau Ihrer Gesamtschulden einzusetzen.

Die Erstellung eines Budgets mit einem Plan, Rechnungen vollständig zu bezahlen und jede monatliche Zahlung pünktlich und im Rahmen Ihrer Möglichkeiten zu leisten, ist eine bewährte Methode für die Verwaltung von Kreditschulden. Wenn Sie etwas Teures wirklich haben möchten, sparen Sie es über einen Zeitraum von Wochen oder Monaten, bevor Sie es in Rechnung stellen. Auf diese Weise können Sie den Restbetrag bei Fälligkeit bezahlen und Zinsgebühren vermeiden.

Sprechen Sie mit einem lokalen Banker oder Kreditsachbearbeiter Ihrer Kreditgenossenschaft, um zu erfahren, ob und wann ein Schuldenkonsolidierungsdarlehen auch dazu beitragen kann, dass Ihre uneinbringlichen Schulden besser verwaltet und gestrafft werden.

5. Bezahlen Sie zuerst Ihre Schulden mit den höchsten Zinsen.

Wenn Sie in der Lage sind, Ihre ausstehenden Schulden im Voraus zu begleichen, zahlen Sie zuerst die Salden mit dem höchsten Zinssatz ab, während Sie mindestens den fälligen Mindestbetrag für alle Ihre anderen Schulden zahlen. Sobald Sie die hochverzinslichen Schulden eliminiert haben, nehmen Sie den nächsthöheren Zinssatz mit demselben Verfahren in Angriff.

Zum Beispiel haben Kreditkarten in der Regel die höchsten Zinssätze. Wenn Sie also alles tun, um den Restbetrag vollständig zu bezahlen, werden Sie wahrscheinlich sofortige Ergebnisse in Bezug auf Ihr Budget und Ihre Kreditwürdigkeit erzielen. Ihre Studentendarlehenszahlung hat nur einen Zinssatz von 6 %, also reduzieren Sie diese Schulden vor Ihrer Autozahlung mit einem Zinssatz von 3,9 %. Leisten Sie einfach die monatliche Zahlung, bis Ihr Kreditkartensaldo jeden Monat vollständig beglichen ist, und Ihr Studentendarlehen gehört der Vergangenheit an.

Folgendes ist wichtig:Informieren Sie sich über den Zinssatz Ihrer ausstehenden Studiendarlehensschulden, Ihrer Kreditkarten und all Ihrer ausstehenden Schulden, damit Sie Ihren Rückzahlungsplan in Angriff nehmen können.

6. Zahlen Sie mehr als das Minimum.

Das ist Kreditkartenmanagement 101:Zahlen Sie nicht nur den fälligen monatlichen Mindestbetrag. Sie werden kaum die Zinsen für den laufenden Monat decken, und viel Glück beim Versuch, das geschuldete Kapital zu kürzen. Kreditkartenauszüge sind erforderlich, um Ihnen mitzuteilen, wie lange es dauern wird, die bestehenden Darlehensschulden abzuzahlen (ganz zu schweigen von allem, was Sie nach dem Abrechnungszeitraum hinzufügen).

Es könnte Jahre dauern, bis Sie Ihr Guthaben zurückgezahlt haben, und Sie werden am Ende wahrscheinlich Tausende mehr ausgeben, als Sie ursprünglich geschuldet haben. Ihre Kreditkarte wird Ihnen diese Nummer geben – ignorieren Sie sie nicht – sie wird Sie daran erinnern, warum Sie mehr als die Mindestzahlung leisten möchten.

Wenn Sie einen Kredit eröffnen (einschließlich Kreditkarten), planen Sie in der Tat, dass die Kreditlaufzeit einen niedrigeren monatlichen Betrag umfasst, als Sie sich leisten können. Dies gibt Ihnen sowohl Spielraum, wenn unerwartete Einkäufe auftreten, als auch die Möglichkeit, mehr als den fälligen Mindestbetrag zu zahlen.

7. Achten Sie darauf, wo Sie etwas ausleihen.

Es kann praktisch sein, einen Kredit gegen Ihr Zuhause oder Ihre 401 (k) aufzunehmen, um einen anderen Kreditgeber auszuzahlen, aber es kann riskant sein. Im besten Fall schaffen Sie eine Situation, die die nächsten Monate schwieriger machen kann. Im schlimmsten Fall verlieren Sie Ihr Zuhause oder erreichen Ihre Anlageziele für den Ruhestand nicht.

Kurzfristig ist es schwierig, über Ihre langfristige Investition nachzudenken, wenn Sie gerade eine Kreditzahlung fällig haben. Viele Studentendarlehensnehmer fragen zum Beispiel nicht nach Stundungsmöglichkeiten bei ihrem Studentendarlehensverwalter. Wenn Sie die Zeit für die Bewältigung der vor Ihnen liegenden Schulden blockieren, werden Sie davon abgehalten, eine unerwünschte Delle in Ihre langfristigen Ersparnisse zu schlagen.

Wo Sie suchen, wenn Sie Geld leihen müssen, kann auch so nah sein wie Ihre örtliche Bank oder Kreditgenossenschaft. Ein Gespräch über Ihre Schulden und Ihr Budget mit einem Banker aus der Gemeinde kann Ihnen dabei helfen, einen Lösungsplan für heute und morgen zu erstellen. Megabanken sind möglicherweise weniger entgegenkommend, wenn Sie in Not sind.

Der Aufbau einer Beziehung zu einem kommunalen Finanzinstitut in Ihrer Nachbarschaft, das praktische Ratschläge geben und Ihnen bei der Verwaltung all Ihrer Finanzprodukte und Investitionen helfen kann, kann Ihnen dabei helfen, das Gesamtbild zu sehen – alles zu Ihrem Vorteil.

8. Seien Sie immer vorbereitet.

Dies ist eine, die Sie wahrscheinlich bereits kennen, aber es ist nicht schwierig, sie in Gang zu bringen:Haben Sie einen Notfallfonds für regnerische Tage. Wenn Sie Ihre Ersparnisse aufbauen, um ein drei- bis sechsmonatiges Bargeldpolster zu ermöglichen, können Sie sich bei einer großen Autoreparatur, einem Arbeitsausfall, einer Naturkatastrophe oder, ja, einer Pandemie immer beruhigt zurücklehnen , sprengen Sie Ihr Budget.

Wenn es sein muss, fangen Sie einfach klein an. Bewahren Sie ein Wechselglas auf. Fragen Sie nach Sparkonten, die auf den nächsten Dollar aufrunden, wenn Sie Ihre Debitkarte verwenden. Finden Sie zusätzliche 10 $ in Ihren wöchentlichen Ausgaben. Ziehen Sie vielleicht eine Nebenbeschäftigung in Betracht, die es Ihnen ermöglicht, zu sparen, wenn Sie es brauchen, und aufzuhören, wenn Sie diesen zusätzlichen Puffer auf der Bank haben. Ohne einen Notfallfonds können unvorhergesehene Ausgaben Ihre Finanzen lahmlegen.

9. Zahlen Sie Ihre Hypothek nicht so schnell ab.

Seit Sie Ihr Haus geschlossen haben, haben Sie von dem Tag geträumt, an dem Sie die letzte Zahlung leisten werden. Aber denken Sie daran, dass es so etwas wie eine gute Verschuldung gibt und Ihre Hypothek Ihnen dabei hilft, eine solide Grundlage für eine hervorragende Kreditwürdigkeit zu schaffen.

Investieren Sie nicht Ihr gesamtes Geld in die Rückzahlung einer Hypothek, wenn Sie andere Schulden haben. Zurück zu Fakt 5:Hypotheken haben in der Regel niedrigere Zinssätze als andere Schulden, daher lohnt es sich, Ihre zusätzlichen Zahlungen für andere Schulden einzusetzen. Außerdem können Sie die Zinsen, die Sie für die erste Million US-Dollar eines Hypothekendarlehens bezahlen, abziehen, also nutzen Sie diesen Vorteil.

With interest rates and remarkably low levels, if your mortgage has a high rate and you want to lower your monthly payments, consider refinancing. Möglicherweise fallen Vorabkosten an, die im Moment möglicherweise nicht in Ihr Budget passen, aber wenn Sie mit einem Spezialisten für Wohnungsbaudarlehen bei Ihrer Kreditgenossenschaft oder Bank sprechen, können sie möglicherweise sehen, ob es zu Ihrem Vorteil ist und was Sie benötigen - wie Papierkram und Dokumentation - zusammenzuziehen und für Ihre Situation von Vorteil wäre.

10. Holen Sie sich Hilfe, wenn Sie sie brauchen.

Wenn Sie mehr Schulden haben, als Sie verwalten können, holen Sie sich Hilfe bei Ihren Finanzen, bevor Sie daran zerbrechen. Viele Menschen bitten nicht gerne um Hilfe, aber es gibt seriöse Beratungsstellen, die bei der Schuldenkonsolidierung helfen oder Sie einfach bei der Verwaltung Ihrer Finanzen unterstützen können. Aber stellen Sie sicher, dass Sie Ihre Hausaufgaben machen – es gibt auch viele anrüchige Agenturen.

Studentenkreditnehmer haben Möglichkeiten, bei der Rückzahlung des Studiendarlehens zu helfen, also recherchieren Sie ein wenig und stellen Sie viele Fragen. Am Ende kann es Ihnen helfen, das Licht am Ende eines Schuldentunnels zu sehen. Möglicherweise gibt es Optionen für den Schuldenerlass oder Schuldenerlass, die Sie möglicherweise nicht kennen. Finden Sie also seriöse Ressourcen und gemeinnützige Organisationen, die Ihnen helfen können.

So matschig es sich im Moment auch anfühlen mag, treffen Sie sich mit einem Kreditberater oder Kreditsachbearbeiter bei Ihrer örtlichen Bank oder Kreditgenossenschaft, um offen und ehrlich über Ihre Schulden zu sprechen. Sie können leicht zu einem Partner und einer Ressource werden, um Ihnen bei der Entwicklung eines Finanzplans zu helfen, um zukünftige Schuldendebakel zu vermeiden und Ihre Abhängigkeit von kurzfristigen Lösungen zu verringern. Möglicherweise qualifizieren Sie sich für ein Schuldenkonsolidierungsdarlehen und stellen möglicherweise fest, dass Sie mit der Verwaltung Ihrer Schulden besser unterwegs sind, als es sich anfühlt, wenn Sie sich nur Ihr Budget ansehen.

Getting smart about your debt, applying these insights, and keeping on top of your expenses can all help you move towards the "good debt" side of the equation.

-

5 Mythen über die Schuldenkonsolidierung

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

5 Gründe für einen Kredit zur Schuldenkonsolidierung

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Schulden

- Die 5 wichtigsten Vorteile von Krediten zur Schuldenkonsolidierung

- Nachteile eines unbesicherten Schuldenkonsolidierungsdarlehens

- 3 Alternativen zu Krediten zur Schuldenkonsolidierung

- Kreditquellen zur Schuldenkonsolidierung

- Schuldenkonsolidierung? Darlehen? Was ist zu tun?

- Grundlagen der Schuldenkonsolidierung

- 3 wichtige Merkmale der Schuldenregulierungsgesetze

- 5 wichtige Fakten zu Kreditkartenschulden

- 4 Fakten zu Versicherungsprämien

-

5 ernüchternde Fakten über Studentendarlehensschulden

5 ernüchternde Fakten über Studentendarlehensschulden Studienkredite sind ein Fang-22. Die meisten von uns verlassen sich auf sie, um einen Hochschulabschluss zu erlangen. was uns helfen kann, im Laufe unseres Lebens etwa eine Million Dollar mehr zu verd...

-

Wie man Studentendarlehensschulden verwaltet

Wie man Studentendarlehensschulden verwaltet Die Schulden von Studentendarlehen bremsen unsere Generation. Die meisten akzeptieren es als eine Tatsache des Lebens – etwas, dem man nicht entgehen kann, wenn man in diesem Land ein anständiges Geha...