So übertragen Sie ein Kreditkartenguthaben auf eine andere Karte

Kreditkartenschulden können sich wie eine Last auf Ihren Schultern anfühlen, die Sie scheinbar nicht bewegen können.

Habe ich Recht?

Vertrau mir; Ich war dort. Das ist kein gutes Gefühl.

Und alle Bücher, Blogs und Experten raten Ihnen, sich darauf zu konzentrieren, es auszuzahlen. Dies ist ein guter Rat, aber nicht immer so einfach umzusetzen.

Da die durchschnittlichen Zinssätze für Kreditkarten kürzlich ein Allzeithoch erreicht haben, kann ich verstehen, warum Sie vielleicht einfach aufgeben möchten.

Aber nicht.

Es gibt eine Möglichkeit, Ihre Schulden schneller zu begleichen, wenn Sie sich auf einen guten Plan einlassen. Dieser Plan lautet:Führen Sie eine Guthabenübertragung durch.

Sie haben schon einmal davon gehört – es geht darum, eine Kreditkarte (oder mehrere Kreditkarten) mit einer anderen auszuzahlen – aber nur wenige Menschen wissen, dass ein Prozess erforderlich ist.

In diesem Artikel führe ich Sie durch die notwendigen Schritte, um eine Saldenübertragung strategisch abzuschließen, damit Sie schneller schuldenfrei sind.

Beginnen wir zunächst damit, zu bestimmen, mit wie viel Sie es zu tun haben.

Finden Sie heraus, wie viel Sie überweisen müssen

Bevor Sie eine Guthabenübertragung durchführen, müssen Sie wissen, wie viel Sie übertragen möchten. Wenn Sie mehrere Kreditkarten mit Guthaben haben, ist es möglicherweise besser, alles in einem Guthaben zu konsolidieren. Oder Sie haben ausgezeichnete Zinsen und möchten nur Teile Ihrer Schulden bewegen.

Unabhängig davon besteht der erste Schritt zur Durchführung einer Saldoübertragung darin, genau herauszufinden, wie viel zu verschieben ist. Denken Sie daran, dass dies mit Kosten verbunden ist, also müssen Sie entscheiden, was es wert ist und was nicht.

Wenn Sie nach den Guthaben suchen, die Sie übertragen möchten, sollten Sie als erstes den effektiven Jahreszins (APR) anvisieren, den Sie auf jedes der Guthaben zahlen, unabhängig davon, wie hoch Ihr Guthaben ist. Der effektive Jahreszins bestimmt, wie viel Sie jeden Monat an Zinsen auf das übertragene Guthaben zahlen, und ist der Hauptgrund, warum die meisten Menschen Guthaben übertragen, um einen niedrigeren Zinssatz zu erhalten.

Wenn Sie also beispielsweise ein Kreditkartenguthaben von 5.000 $ zu einem effektiven Jahreszins von 15,99 % haben, sollten Sie in Betracht ziehen, eine bessere Karte zu finden, auf die Sie dieses Guthaben übertragen können. Aber wenn Sie wie mein Freund sind und eine Lebenszeitrate von 2,99 % auf einer bestimmten Kreditkarte haben, werden Sie wahrscheinlich nicht viel besser abschneiden, also lassen Sie das Guthaben am besten dort, wo es ist.

Nachdem Sie alle Ihre Kreditkarten durchgesehen und genau bestimmt haben, wie viel Sie überweisen möchten, ist es an der Zeit, realistischer zu werden und herauszufinden, wie viel Platz Sie für eine Überweisung haben.

Bestimmen Sie, wie viel „Kapazitätsplatz“ Sie auf jeder Karte haben, oder beantragen Sie eine neue

Jetzt, da Sie wissen, wie viel Sie überweisen müssen, ist es an der Zeit, herauszufinden, wohin Sie es verschieben können. Das Öffnen einer neuen Karte hat Vor- und Nachteile, also fange ich damit an.

Eröffnen einer neuen Karte

Wenn Sie eine neue Kreditkarte beantragen, wird dies als harter Zug auf Ihre Kreditauskunft gewertet. Ein harter Kreditverlust führt zu einer Beeinträchtigung Ihrer Kreditwürdigkeit (normalerweise nur wenige Punkte, kann jedoch je nach Ihrer Kreditsituation stark variieren).

Das Öffnen einer neuen Karte verringert auch Ihre durchschnittliche Kredithistorie – was das Alter aller Ihrer Konten berücksichtigt (das Hinzufügen einer brandneuen Karte verringert das Durchschnittsalter insgesamt leicht). Beides sind negative Faktoren für Ihre Kreditwürdigkeit.

Auf der positiven Seite erhalten Sie in der Regel die besten Angebote für eine Guthabenübertragung auf neue Karten. Diese Karten sind in der Regel Einführungsangebote und bieten Ihnen für einen bestimmten Zeitraum eine hervorragende Guthabenübertragungsrate, die Sie dann auf die Standardrate auf der Karte umstellt (mehr dazu weiter unten). Möglicherweise erhalten Sie auch einen Bonus, wenn Sie sich für eine neue Kreditkarte anmelden.

Wenn Sie diesen Weg gehen, haben Sie technisch gesehen die gesamte Kreditlinie zur Verfügung – aber Sie wissen möglicherweise nicht genau, was das ist, bis Sie genehmigt werden. Ich habe gesehen, dass Kunden für weniger genehmigt wurden, als sie überweisen möchten, was Sie möglicherweise in Schwierigkeiten bringt.

Beispielsweise können Sie 20.000 US-Dollar haben, die Sie auf die neue Karte übertragen möchten, aber nur für eine 10.000-Dollar-Linie zugelassen sind. Dadurch bleiben Ihnen etwa 10.000 US-Dollar übrig, die Sie nicht überweisen können, also müssen Sie entweder einen anderen Ort dafür finden, das Kreditkartenunternehmen anrufen und um eine erneute Überprüfung Ihres Kreditrahmens bitten (was heutzutage nicht mehr oft der Fall sein wird). oft) oder das Gleichgewicht halten, wo es gerade ist.

Die Citi® Diamond Preferred®-Karte ist aufgrund seines niedrigen Einführungsangebots für Einkäufe und Guthabentransfers eine gute Wahl. Neue Karteninhaber können von einem Einführungspreis von 0 % für 21 Monate auf Saldoüberweisungen und 0 % für 12 Monate auf Einkäufe profitieren, was sie zu einer attraktiven Karte für diejenigen macht, die ein Guthaben übertragen und Schulden tilgen möchten. Guthabenübertragungen müssen innerhalb von vier Monaten nach Eröffnung der Karte abgeschlossen sein. Bei diesem Angebot fällt eine Saldoüberweisungsgebühr von 5 % jeder Saldoüberweisung an; Mindestens 5 $. Danach gilt der laufende Satz von 15,99 % bis 25,99 % (variabel).

Mit einer bestehenden Karte

Ich würde Ihnen empfehlen, wenn möglich, eine vorhandene Kreditkarte zu verwenden. Wenn Sie eine vorhandene Karte verwenden, haben Sie bereits eine etablierte Geschichte und können einige ziemlich gute Angebote erhalten. Außerdem wissen Sie bereits genau, wie viel von Ihrem Kreditrahmen Ihnen zur Verfügung steht. Auf der anderen Seite haben Sie möglicherweise nicht so viele Optionen, wie Sie denken, und ich würde es vermeiden, eine Karte mit einem vorhandenen Guthaben zu verwenden, da dies nur zu Unordnung führen würde.

Wenn Sie ein Guthaben auf der Kreditkarte haben und es dennoch für eine Guthabenübertragung verwenden möchten, sollten Sie einige Dinge wissen.

- Erstens hat sich die Art und Weise, wie Ihre Zahlung zugewiesen wird, geändert. Früher ging Ihre Zahlung zuerst auf das Guthaben mit dem niedrigsten effektiven Jahreszins – was die Kunden im Wesentlichen daran hinderte, höhere Guthaben auszuzahlen, bis sie ihre Übertragungsrate für das Aktionsguthaben ausgezahlt hatten. Das CARD Act behebt dies und weist Ihre Zahlung zuerst dem höchsten effektiven Jahreszins zu.

- Zweitens sollten Sie sicherstellen, dass Sie die Bedingungen sehr sorgfältig lesen, wenn Sie dies tun. Einige Kreditkartenunternehmen bieten Ihnen einen großartigen Aktionspreis, verschieben dann aber das verbleibende Guthaben auf einen sehr hohen Zinssatz (d. h. betrachten Sie es als Barvorschuss), wenn Sie es bis zum Ende der Aktion nicht vollständig zurückzahlen . Lesen Sie die Nutzungsbedingungen sorgfältig durch.

Finden Sie das beste Angebot auf jeder Karte

Inzwischen haben Sie herausgefunden, wie viel Sie überweisen möchten, und einige Optionen für die Durchführung der Überweisung gefunden. Jetzt ist es an der Zeit, nach dem besten Angebot zu suchen.

Die meisten neuen Kreditkarten bieten Ihnen ein Standardangebot von nur 0 %, wenn Sie sich für ein neues Konto anmelden. Wie ich oben erwähnt habe, lesen Sie die Allgemeinen Geschäftsbedingungen sorgfältig durch, da dies möglicherweise der beste Preis ist, den Sie erhalten können – aber nicht unbedingt der Preis, den Sie erhalten werden. Das heißt, wenn Ihre Kreditwürdigkeit nicht für den besten Tarif qualifiziert, bleiben Sie möglicherweise bei einem anderen Werbeangebot hängen, wenn das Kreditkartenunternehmen Sie genehmigt.

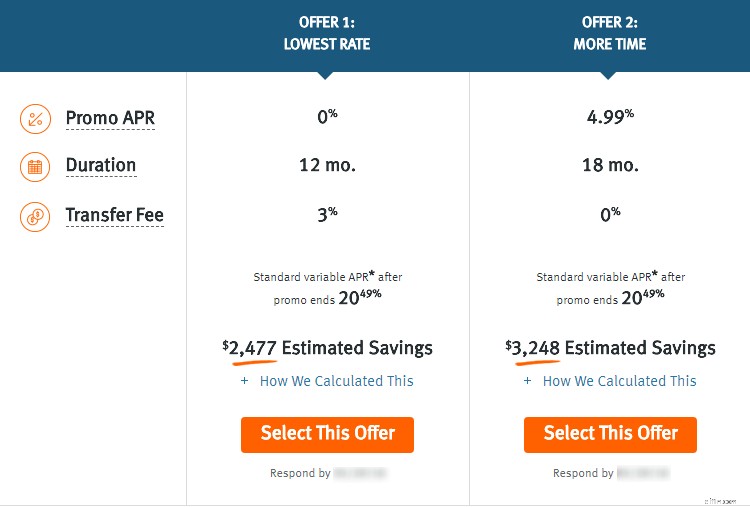

Wenn Sie eine vorhandene Karte verwenden, erhalten Sie normalerweise einige Angebote zur Auswahl. Sehen Sie sich zum Beispiel das Angebot an, das ich unten von Discover erhalten habe:

Wie Sie sehen können, bieten sie mir zwei Optionen mit unterschiedlichen Tarifen und unterschiedlicher Zeitdauer. Sie können auch den Kurs sehen, auf den es zurückgeht, nachdem ich mein Promotion-Transferguthaben erhalten habe (20,49 % – igitt!). Jetzt ist es an der Zeit, Ihre Angebote zu vergleichen.

Vergleichen Sie Ihre Optionen und suchen Sie nach versteckten Kosten

Jetzt sind Sie in der Phase der eigentlichen Auswahl des besten Angebots angelangt. Merken Sie sich; Dies ist das beste Angebot für Sie. Was für den einen sehr viel sein mag, kann für den anderen eine schreckliche Option sein.

Es gibt ein paar Dinge, die Sie beachten müssen, wenn Sie eine Guthabenübertragung vornehmen:

Was ist der Aktionspreis.

Dies sollte das erste sein, was Sie sich ansehen. Was ist das Angebot und wie viel sparen Sie jeden Monat?

Wenn Sie sich meine Angebote oben ansehen, können Sie sehen, dass das eine für 0 % und das andere für 4,99 % gilt.

Eine andere Sache, die Sie berücksichtigen müssen, ist der Preis im Vergleich zur Dauer des Werbeangebots.

Zum Beispiel ist ein effektiver Jahreszins von 2,99 für ein Angebot, das nur neun Monate gültig ist, nicht 2,99 %. Es ist etwas höher, wenn man bedenkt, dass man es nur für neun Monate bekommt.

Wie hoch sind die Überweisungsgebühren.

Dies sind übliche versteckte Kosten, um Überweisungen auszugleichen. Wie Sie den obigen Angeboten entnehmen können, enthält Angebot 1 eine Überweisungsgebühr von 3 %.

Das bedeutet, wenn ich 10.000 $ überweise, werde ich sofort mit einer Gebühr von 300 $ belegt – mein Guthaben beträgt also 10.300 $ bei 0 %.

Angebot zwei hat keine Überweisungsgebühr, aber der Zinssatz ist höher.

Wie viel Zeit Sie für die Rückzahlung benötigen.

Eine Guthabenübertragung ist nur eine Beförderung – sie dauert normalerweise nicht ewig.

Mein Rat wäre, darüber nachzudenken, wie viel Zeit Sie benötigen, um den gesamten (oder zumindest den größten Teil) Restbetrag zurückzuzahlen, bevor die Werbeaktion endet.

Wenn Sie am Ende des Jahres einen großen Bonus erhalten und eine kurzfristige Bindung benötigen, ist eine kürzere Dauer möglicherweise gut (was Ihnen normalerweise eine bessere Rate einbringen würde).

Andererseits benötigen Sie möglicherweise einen längeren Zeitraum, der normalerweise mit einem höheren Preis verbunden ist.

Es hängt alles von Ihren aktuellen und zukünftigen finanziellen Bedürfnissen ab, also denken Sie darüber nach, bevor Sie sich entscheiden.

Wie viel Sie sich jeden Monat leisten können.

Finden Sie heraus, wie hoch die Mindestzahlung sein wird, nachdem Sie Ihr Guthaben überwiesen haben, bevor Sie mit der Überweisung fortfahren.

Einige Banken berechnen einen höheren Prozentsatz Ihres Gesamtguthabens für die Mindestzahlung, was Ihre Fähigkeit beeinträchtigen könnte, die Schulden zurückzuzahlen (oder sich sogar zu leisten).

Beispielsweise berechnet eine mir bekannte Bank ihre Mindestzahlung mit 1 % des Gesamtbetrags zuzüglich Zinsen.

Eine andere Bank verwendet 2 % plus Zinsen. Das mag nicht viel erscheinen, aber es verdoppelt effektiv Ihre monatliche Zahlung.

Klären Sie dies im Voraus, damit Sie nicht in finanzielle Schwierigkeiten geraten.

Wofür der Preis nach Ende der Aktion verwendet wird.

Dies ist von entscheidender Bedeutung – und wie Sie oben sehen können, wird meine Aktionsrate nach Ablauf des Aktionszeitraums auf 20,49 % (übrigens eine unverschämt anstößige Rate) zurückgesetzt.

An diesem Punkt geht das verbleibende Guthaben auf diesen Tarif, und ich kann es entweder auszahlen (wenn ich das Geld habe) oder es auf eine andere Karte übertragen.

Denken Sie daran, dass Banken auf Leute achten, die ständig Guthaben umdrehen.

Sie sind sogenannte Ratensurfer und werden irgendwann keine Werbeangebote mehr sehen, da sie die Banken auf lange Sicht Geld kosten.

Richten Sie die Überweisung und einen Rückzahlungsplan ein

Normalerweise erfordert die Einrichtung einer Guthabenübertragung nicht mehr als ein paar Mausklicks, wenn Sie online in Ihr Konto eingeloggt sind. Mein Discover-Angebot oben erfordert, dass ich das Angebot auswähle, meine Kontonummern der Konten eingebe, die ich übertragen möchte (sie geben mir bis zu vier) und auf eine Schaltfläche klicke, um es zu genehmigen.

Discover wird einige Tage brauchen, um Zahlungen an diese Gläubiger elektronisch zu leisten, und der Saldo wird auf magische Weise in etwa einer Woche auf meinem Konto erscheinen. Ziemlich magisch, oder?

Sobald Sie auf dem Weg zu einem schönen, neuen, glänzenden Gleichgewicht sind, müssen Sie über einen Plan nachdenken, wie Sie es zurückzahlen können.

Wie ich bereits empfohlen habe, würde ich eine Saldoüberweisung vornehmen, wenn es für Sie finanziell sinnvoll ist, aber auch nur, wenn Sie es sich leisten können, es rechtzeitig zurückzuzahlen.

Wenn ich mit dem obigen Angebot 20.000 $ zu 0 % überweisen würde, würde ich nicht nur eine Überweisungsgebühr von 600 $ zahlen, sondern ich hätte 12 Monate lang nur einen Saldo von 0 %. Danach würde es auf 20,4 % steigen (was auch immer übrig bleibt). Keine gute Situation.

Ich habe oben Ratensurfer erwähnt – das bedeutet nicht, dass Sie nicht ein paar Überweisungen tätigen können, um Ihre Schulden zu begleichen.

Da muss man strategisch vorgehen. Wenn Sie Saldoüberweisungen missbrauchen und Ihre Schulden kontinuierlich erhöhen, versiegen die Angebote. Aber wenn Sie den richtigen Ansatz wählen und Überweisungen verwenden, um Ihre Schulden zu begleichen (ja, dafür ist das gedacht, und nicht, um Ihr Kreditlimit für weitere Einkäufe zu öffnen), können Sie mit zwei oder drei Überweisungen davonkommen. P>

Beachten Sie jedoch, dass Sie nicht wissen, welche Angebote für Sie verfügbar sein werden, wenn Sie bereit sind, ein weiteres zu machen.

Mein Rat ist, einen Plan aufzustellen, um die meisten oder alle Schulden bis zum Ende der Werbeaktion zu begleichen. Wählen Sie nur ein Angebot, das hinterher einen respektablen Preis hat. Wenn Sie keine andere Transferoption finden, bringen Sie sich auf diese Weise nicht in eine horrende finanzielle Situation. Wenn ich zum Beispiel Kreditkartenschulden zum Umzug hätte, würde ich das Angebot von Discover niemals nur auf der Grundlage des Zinssatzes annehmen, den sie mir danach geben. Machen Sie einen Plan und halten Sie sich daran.

Führen Sie eine After-Action-Review durch – wie ändern Sie Ihr Verhalten?

Ich habe oben darauf angespielt, aber das tiefere Grundproblem hier ist, dass Sie Ihre Einstellung zum Geld anpassen müssen. Auf diese Weise kommen Sie nicht in die Situation, dass Sie erneut eine Saldoübertragung durchführen müssen. Diejenigen unter Ihnen, die meine Artikel in den letzten Jahren gelesen haben, haben wahrscheinlich inzwischen herausgefunden, dass ich sehr gegen Kreditkartenschulden bin. Die Sätze sind zu hoch und führen zu einem Ausgabeverhalten, das langfristig nicht nachhaltig ist.

Wenn Sie sich in einer Position befinden, in der Sie so viele Schulden haben, dass Sie eine Saldoüberweisung durchführen müssen (anstatt nur strategisch in Bezug auf Ihren Auszahlungsplan zu sein), konzentrieren Sie sich hauptsächlich auf die Schuldentilgung und auf nichts anderes. Ich würde so etwas wie die Schneeballmethode empfehlen, die Dave Ramsey befürwortet.

Zusammenfassung

Eine Guthabenübertragung kann ein sehr kluger finanzieller Schachzug sein – aber nur, wenn Sie es aus den richtigen Gründen tun.

Wenn Sie tonnenweise Schulden haben und diese erhöhen möchten, indem Sie Geld von einer Karte auf die andere verschieben (ja, die Leute tun das), dann konzentrieren Sie sich stattdessen darauf, Ihre Guthaben auf traditionelle Weise zu begleichen. Es gibt eine bestimmte Denkweise, die Sie haben müssen, wenn Sie Guthabentransfers effektiv nutzen wollen, denn es wird sich anfühlen, als hätten Sie Ihre Schulden abbezahlt, wenn Sie sie nur woanders hin verschoben haben.

Wenn Sie die obigen Schritte befolgen und Ihre Schulden und Ihre Angebote analysieren und einen Auszahlungsplan erstellen, ist die Nutzung einer Saldoübertragung eine kluge finanzielle Entscheidung, die Ihnen helfen kann, schneller aus den Schulden herauszukommen.

Weiterlesen

- 5 wichtige Gründe, warum eine Überweisungsgebühr wichtig ist

- Guthabenüberweisungen mit 0 % effektivem Jahreszins können Tausende an Zinsen sparen, aber sollten Sie sich wirklich bewerben?

Verwandte Tools

- Holen Sie sich eine wirklich kostenlose Kreditwürdigkeit

- Überwachen Sie Ihr Guthaben täglich:Starten Sie jetzt

- Unsere empfohlenen Kreditkarten

-

So erhöhen Sie Ihr Guthaben mit einer Guthabenüberweisung

Guthabenüberweisungen können eine praktische und effektive Möglichkeit sein, Ihre Kreditkartenschulden zu bekämpfen. Einfach, Sie übertragen Ihre hochverzinsten Kreditkartenschulden auf eine Karte mit

-

Die besten Kreditkarten für die Überweisung von Guthaben im Jahr 2022

Egal, ob Sie nach einer Guthabenübertragungskarte mit Prämien suchen oder den längsten Jahreszins von 0 % wollen - auf unserer Liste ist eine Option für Sie! Wenn Sie auf einen riesigen Schuldenb

Schulden

- So testen Sie meine Kreditkarte

- So überweisen Sie Bargeld von einer Kreditkarte

- So finden Sie ein Kreditkartenguthaben

- So glätten Sie eine Kreditkarte

- Wie funktioniert eine Kreditkartenguthabenüberweisung?

- So bauen Sie Ihr Guthaben auf

- Was ist eine Guthabentransfer-Kreditkarte?

- Wie lange dauert eine Überweisung des Kreditkartenguthabens?

- Wie funktionieren Überweisungen von Kreditkartenguthaben?

-

2-Minuten-Anleitung:So verwenden Sie Saldoüberweisungen, um Kreditkartenschulden zu begleichen

2-Minuten-Anleitung:So verwenden Sie Saldoüberweisungen, um Kreditkartenschulden zu begleichen Kreditkarten mit Kontostandsüberweisung können Ihnen helfen, sich von Schulden zu befreien, wenn Sie ein paar Dinge wissen. Nehmen Sie sich ein paar Minuten Zeit, um die Grundlagen zu erfahren, was si...

-

Sollten Sie eine Guthabenüberweisung durchführen?

Sollten Sie eine Guthabenüberweisung durchführen? Millennial Money hat sich mit CardRatings und creditcards.com zusammengetan, um unsere Kreditkartenprodukte abzudecken. Tausendjähriges Geld, CardRatings und creditcards.com können von Kartenherausgeb...