Pauschalinvestition vs. Dollar-Cost-Averaging:Ein umfassender Leitfaden

DIESER BEITRAG KANN AFFILIATE-LINKS ENTHALTEN. BITTE SEHEN SIE SICH MEINE OFFENLEGUNGEN AN. FÜR WEITERE INFORMATIONEN.

Solange ich mich erinnern kann, wollte ich reich sein.

Ich wollte mir keine Sorgen um Geld machen müssen.

Also begann ich zu untersuchen, wie die Reichen reich wurden.

Die gängigsten Methoden sind die Gründung eines Unternehmens und Investitionen an der Börse.

Im Alter von 18 Jahren hatte ich keine Lust, ein Unternehmen zu gründen, geschweige denn eine Idee, was ich anfangen sollte.

Also richtete ich meine Aufmerksamkeit auf das Investieren.

Ich habe angefangen, viele Anlagebücher zu lesen.

Im College nahm ich an einigen Kursen zum Thema Investieren teil und begann, das erlernte Wissen anzuwenden.

Eines der wichtigsten Dinge, die ich gelernt habe, war die Mittelung der Dollarkosten.

Durch das Erlernen des Dollar Cost Average, auch DCA genannt, konnte ich mein Vermögen auf über siebenstellige Beträge steigern.

Und alles begann mit 25 $ im Monat.

In diesem Beitrag zeige ich Ihnen, wie Sie mit der Mittelung der Dollarkosten beginnen, damit auch Sie Ihr Vermögen aufbauen können.

Der vollständige Leitfaden zur Mittelung der Dollarkosten

Pauschalinvestition vs. Dollar-Kostendurchschnitt

Wenn es darum geht, Ihr Geld anzulegen, gibt es vor allem zwei Strategien, die Sie anwenden können.

- Pauschalansatz

- Durchschnittliche Dollarkosten

Es ist wichtig, diese beiden Anlagestrategien zu verstehen, da sie jeweils Vor- und Nachteile haben, auf die ich im Folgenden näher eingehen werde.

Was ist eine Kapitalanlage?

Die Kapitalanlage ist ziemlich einfach.

Sie müssen einen großen Teil des Geldes investieren und investieren alles auf einmal.

Wenn Sie also 10.000 US-Dollar an der Börse investieren möchten, tun Sie dies an einem bestimmten Tag.

Der Vorteil einer Kapitalanlage besteht darin, dass Sie in den Markt investiert sind.

Sie werden nicht in Versuchung geraten, mit dem Geld Dinge wie ein neues Auto oder ein Smartphone zu kaufen, anstatt es zu investieren.

Ein weiterer Vorteil besteht darin, dass Sie Ihr Vermögen über einen langen Zeitraum hinweg vermehren.

Dies liegt daran, dass der Markt im Laufe der Zeit tendenziell steigt, sodass jede Ihrer Investitionen an Wert gewinnt.

Der Nachteil einer Kapitalanlage besteht darin, dass Sie möglicherweise Ihr gesamtes Geld investieren, wenn der Markt seinen Höhepunkt erreicht.

Wenn es zu einem Börsencrash kommt, könnte es sein, dass Sie einige Zeit, möglicherweise Jahre, darauf warten müssen, dass sich der Markt erholt.

Stellen Sie sich zum Beispiel vor, Sie hätten die 10.000 US-Dollar direkt vor dem Börsencrash im Jahr 2008 investiert.

Sie hätten frühestens bis 2011 warten müssen, um wieder Ihren Ausgangsbetrag von 10.000 US-Dollar zu erreichen.

Um dies zu vermeiden, können Sie sich stattdessen für die Implementierung eines Dollar-Cost-Averaging-Ansatzes entscheiden.

Was ist Dollar Cost Averaging?

Beim Dollar Cost Averaging wird einfach Ihr Geld genommen und in regelmäßigen Abständen über einen bestimmten Zeitraum investiert.

Wenn Sie im obigen Beispiel 10.000 US-Dollar investieren müssten, könnten Sie diese Strategie anwenden und zehn Monate lang 1.000 US-Dollar pro Monat investieren.

Oder Sie könnten 20 Monate lang 500 $ pro Monat investieren.

- Jetzt lesen: Erfahren Sie, wie wirkungsvoll es ist, kleine Geldbeträge zu investieren

Die Höhe und Dauer Ihrer regelmäßigen Einkäufe liegt bei Ihnen.

Der Vorteil der Mittelung der Dollarkosten besteht darin, dass Sie kaufen, unabhängig davon, ob der Markt steigt oder fällt.

Wenn der Markt steigt, kaufen Sie weniger Aktien. Wenn der Markt fällt, kaufen Sie mehr Aktien.

Wenn Sie beides kombinieren, kann Ihr Gesamtkaufpreis niedriger sein, was Ihren langfristigen Gewinn erhöht.

Der Nachteil dieser Strategie besteht darin, dass Sie nicht Ihr gesamtes Geld auf einmal investieren und daher versucht sein könnten, es auszugeben oder nicht zu investieren, insbesondere wenn der Markt fällt.

Ein weiterer Nachteil ist das Potenzial für kleinere Gewinne.

Wenn Sie Ihr gesamtes Geld auf einmal investieren und der Aktienmarkt steigt, werden Sie größere Gewinne erzielen, als wenn Sie nebenbei kleinere Geldbeträge investieren.

Die Frage, die Sie vielleicht haben, ist, wie diese Strategie genau funktioniert?

Hier ist ein Beispiel.

Beispiel zur Mittelung der Dollarkosten

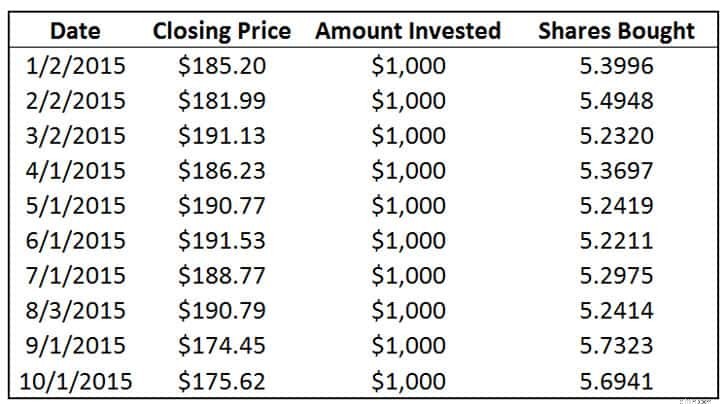

Für dieses Beispiel zur Mittelung der Dollarkosten werde ich reale Daten verwenden.

Als Anlageoption werde ich den Vanguard 500 Index Fund (VFINX) verwenden.

Ich werde 10 Monate lang jeden Monat am ersten Werktag eines jeden Monats 1.000 US-Dollar investieren.

Ich werde den 2. Januar 2015 als Startdatum verwenden und bis Oktober jeden Monat 1.000 $ investieren.

Anschließend schaue ich mir den Endwert vom 17. Juni 2016 an, als ich die Daten für dieses Beispiel berechnet habe.

In der Tabelle unten sehen Sie den täglichen Endwert für VFINX sowie die Anzahl der Aktien, die ich für 1.000 $ kaufen konnte.

Ich habe die Käufe auf 4 Dezimalstellen gerundet, wie es die meisten Investmentfonds tun.

Nachdem ich im Oktober 2015 die letzte Investition getätigt habe, besitze ich insgesamt 53,9244 Aktien.

Spulen wir nun zum 17. Juni 2016 vor und wir sehen, dass der VFINX bei 191,94 $ schloss.

Wenn ich die Anzahl der Aktien, die ich besitze, mit 191,94 US-Dollar multipliziere, ist meine Gesamtinvestition 10.350,25 US-Dollar wert.

Am Ende habe ich 350 US-Dollar durch durchschnittliche Dollarkosten verdient.

Welche Anlagestrategie ist besser?

Wenn Sie neugierig sind, möchten Sie wahrscheinlich wissen, was passiert wäre, wenn ich stattdessen einfach mit einer Kapitalanlage begonnen hätte.

Hier ist, was passiert wäre.

Ich hätte am ersten Werktag im Januar 2015 alle 10.000 US-Dollar in VFINX investiert und hätte dadurch 53,9957 Aktien besessen.

Spulen wir zum 17. Juni 2016 vor und meine Investition wäre 10.363,93 $ wert.

Ich habe durch die Pauschalinvestitionsstrategie 363 $ verdient.

Letztendlich brachte mir diese Strategie 15 US-Dollar zusätzlich ein im Vergleich zum Dollar Cost Averaging.

Lohnt sich also die Mittelung der Dollarkosten?

Sollten Sie immer nur eine Kapitalanlage nutzen?

Die Antwort ist nicht so einfach.

Funktioniert die Mittelung der Dollarkosten?

Basierend auf den oben genannten Beispielen denken Sie wahrscheinlich, dass die Verwendung der Mittelung der Dollarkosten nicht funktioniert und den Aufwand nicht wert ist.

Schließlich hätten Sie mit einer Pauschalinvestition mehr Geld verdient als mit einer Durchschnittskostenrechnung in Dollar.

Es gibt jedoch einige wichtige Gründe, warum Sie die Mittelung der Dollarkosten als Strategie für Anleger nicht völlig ausschließen sollten.

Vorteile der Mittelung der Dollarkosten

Ziel der Risikominimierung

Wenn Sie die Mittelung der Dollarkosten verwenden, minimieren Sie das Risiko, indem Sie über einen bestimmten Zeitraum investieren.

Sie haben keine Ahnung, wann der Markt seinen Höhepunkt erreicht. Wenn Sie also jeden Monat über einen Zeitraum von mehreren Monaten systematisch investieren, verringern Sie das Risiko, zum falschen Zeitpunkt zu investieren.

Günstig kaufen

Ein weiterer Grund, sich mit der Mittelung der Dollarkosten zu befassen, besteht darin, günstig einzukaufen.

Jedes anständige Anlagebuch, das Sie lesen, wird Ihnen sagen, dass Sie günstig kaufen sollten.

Das Problem ist, dass wir selten günstig kaufen, wenn Emotionen und Geld zusammenwirken.

Wir versuchen, den Markt zu timen und genau zum richtigen Zeitpunkt zu investieren.

Aber niemand weiß, wann der perfekte Zeitpunkt zum Investieren ist, und Market Timing hat bei niemandem über einen längeren Zeitraum funktioniert.

- Jetzt lesen: Klicken Sie hier, um zu erfahren, warum Sie beim Investieren Ihr größter Feind sind

- Jetzt lesen: Entdecken Sie die Anlagegrundlagen, die Sie für den Erfolg benötigen

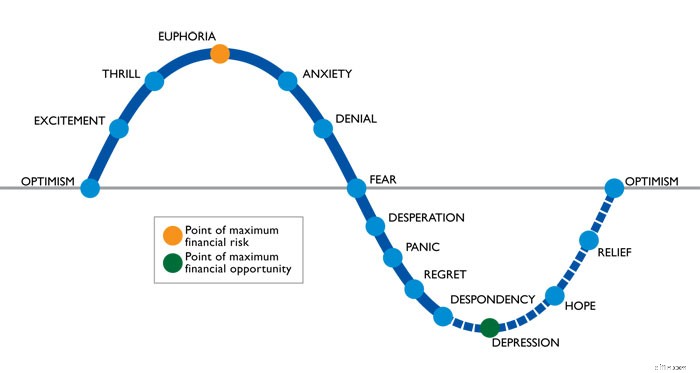

Wir kaufen höchstwahrscheinlich zu hohen Preisen, wenn alle aufgeregt sind und mit der Faust Geld verdienen, wie in der Grafik unten zu sehen ist.

Sie sollten genau dann investieren, wenn der Markt fällt.

Sie werden mehr Aktien kaufen und eine höhere Rendite erzielen, wenn der Markt wieder steigt.

Bei einem Dollarkostendurchschnitt kaufen Sie mehr Aktien, wenn der Preis niedrig ist, und weniger Aktien, wenn der Preis hoch ist.

Dadurch bleiben Ihre durchschnittlichen Kosten niedriger, als wenn Sie einfach alles auf einmal investieren würden.

Es funktioniert

Schließlich funktioniert die Mittelung der Dollarkosten, insbesondere auf lange Sicht.

Wenn ich von langfristig spreche, meine ich mehr als 10 Jahre oder länger.

Ja, die Pauschalstrategie, die ich aufgezeigt habe, funktioniert hier besser, aber das gilt nur für einen Zeitraum von etwa einem Jahr.

Sie müssen lange Zeithorizonte im Blick haben.

Viele der Argumente gegen die Mittelung der Dollarkosten werden nicht so weit in die Zukunft reichen.

Sie werden ein oder zwei Jahre später darauf hinweisen, dass es besser gewesen wäre, mit einer Kapitalanlage zu investieren.

Sollten Sie also stets die Mittelung der Dollarkosten verwenden?

Leider ist die Antwort immer noch nicht so einfach.

Markttyp

Ein weiterer Vorteil von DCA ist schließlich der Aktienmarkt selbst.

Handelt es sich um einen Bullenmarkt? Ein Bärenmarkt?

Die Wahrheit ist, dass man nie sicher sein kann, was als nächstes auf dem Markt passieren wird.

Wenn Sie monatliche Einkäufe tätigen, müssen Sie sich keine Gedanken über die Börse machen.

Sie investieren einfach und lassen Ihr Geld für sich arbeiten.

Sie investieren mehr Geld

Bei durchschnittlichen Dollarkosten nehmen Sie einen großen Geldbetrag und tätigen eine regelmäßige Investition.

Aber in den meisten Fällen können Sie danach jeden Monat einen kleineren Betrag investieren.

Nehmen wir zum Beispiel an, Sie haben 10.000 US-Dollar erhalten und möchten diese über einen Zeitraum von 6 Monaten investieren.

Da Sie bereits investiert haben, könnten Sie sich dazu entschließen, künftig einfach 100 $ pro Monat zu investieren.

Dadurch werden Sie im Laufe der Zeit mehr Geld haben.

Nachteile der Mittelung der Dollarkosten

Das sind also die Gründe, warum Sie die Mittelung der Dollarkosten in Betracht ziehen sollten, aber welche Nachteile hat die Mittelung der Dollarkosten?

Hohe Kosten

Je nachdem, wie Sie DCA nutzen, können Provisionen und Gebühren anfallen.

Beispielsweise erheben viele Broker Provisionen für den Aktienhandel.

Wenn dies bei Ihnen der Fall ist, würden Sie mit einer Pauschalinvestition Geld sparen.

Natürlich können Sie auch zu einem gebührenfreien Broker wie M1 Finance wechseln.

- Jetzt lesen: Klicken Sie hier, um zu erfahren, warum ich M1 Finance liebe

Wenn Sie in Investmentfonds investieren, erheben einige Broker auch hier eine Gebühr.

Stattdessen wäre es besser, direkt bei der Investmentfondsgesellschaft zu investieren.

Hohe Mindestanforderungen

Bei einigen Brokern benötigen Sie einen Mindestinvestitionsbetrag, insbesondere wenn es um börsengehandelte Fonds geht.

Möglicherweise benötigen Sie 100 $ oder mehr, was möglicherweise mehr ist, als Sie investieren müssen.

Eine Alternative besteht darin, direkt bei einer Investmentfondsgesellschaft zu investieren. Bei den meisten können Sie für 25 $ pro Monat automatisch investieren.

- Jetzt lesen: Erfahren Sie die Unterschiede zwischen ETF und Investmentfonds

Du machst dir Sorgen

Wenn Sie sich beim Investieren leicht abschrecken lassen, ist eine Kapitalanlagestrategie möglicherweise die bessere Wahl für Sie.

Der Grund dafür ist, dass Sie einmal investieren und fertig sein können.

Bei einer Dollar-Cost-Averaging-Strategie könnten Sie Angst bekommen und hier und da einen Investitionsmonat auslassen.

Oder wenn der Markt steigt, verspüren Sie vielleicht ein Gefühl des Bedauerns und versuchen, den Markt zu timen.

Dies wird Ihnen enorm schaden, vor allem weil das wahrscheinlichste Ergebnis darin besteht, dass Sie am Ende weniger Geld haben werden.

Sie stecken bei einer Investition fest

Ein weiterer Grund, die Mittelung der Dollarkosten zu überspringen, besteht darin, dass Sie in einen Verlierer verliebt sind.

Damit meine ich eine Aktie, die jeden Monat fällt.

Es könnte sein, dass Sie sich darüber aufregen, dass Sie günstig kaufen und jeden Monat mehr Aktien besitzen, aber die Wahrheit ist, dass Sie einfach Geld für eine Aktie verschwenden, die nirgendwohin führt.

Ein Beispiel hierfür wäre Enron.

Sie können auch meine Erfahrungen damit lesen, als ich in Worldcom investierte.

So starten Sie die Mittelung der Dollarkosten

Wie beginnen Sie mit der Mittelung der Dollarkosten?

Sie müssen sich für ein paar Dinge entscheiden.

#1. Wie viel möchten Sie investieren?

#2. Wie oft möchten Sie investieren?

#3. Worin möchten Sie investieren?

Sobald Sie diese Fragen beantwortet haben, können Sie Ihren Dollar-Cost-Averaging-Plan erstellen.

Für die meisten Menschen besteht der einfachste Weg, einen DCA-Plan zu starten, darin, am Arbeitsplatz in Ihren 401k-Plan zu investieren.

Jedes Mal, wenn Sie eine Auszahlung erhalten, wird ein Teil Ihres Geldes in Ihre Altersvorsorge investiert, unabhängig davon, ob der Markt steigt oder fällt.

Wenn Sie also die Möglichkeit haben, in einen 401k zu investieren, dann stellen Sie sicher, dass Sie dies tun.

Von dort aus haben Sie zwei Möglichkeiten.

- In Aktien/börsengehandelte Fonds investieren

- In Investmentfonds investieren

Wenn Sie daran interessiert sind, in Aktien oder börsengehandelte Fonds zu investieren, empfehle ich Ihnen, bei M1 Finance zu investieren.

Sie können Ihr eigenes individuelles Portfolio nur aus Aktien, nur börsengehandelten Fonds oder einer Kombination aus beidem erstellen.

Oder Sie könnten ein Portfolio auswählen, das von ihren Experten erstellt wurde.

Sie erheben keine Gebühren und Sie können 25 $ pro Monat investieren.

Es ist einfach und leicht. Und es ist meine liebste Art, kostenlos zu investieren.

Sie können unten klicken, um mehr zu erfahren und Ihr Konto zu eröffnen.

Wenn Sie daran interessiert sind, in Investmentfonds zu investieren, sollten Sie bei der Wahl des Brokers klug sein.

Viele bieten gebührenfreie Investmentfonds an, aber nicht alle Investmentfondsfamilien sind enthalten.

- Jetzt lesen: Klicken Sie hier, um die Grundlagen von Investmentfonds zu erfahren

- Jetzt lesen: Klicken Sie hier, um Broker zu vergleichen und den für Sie perfekten Broker zu finden

Wenn Sie also in eine bestimmte Fondsfamilie investieren möchten, stellen Sie sicher, dass der Broker, den Sie in Betracht ziehen, eine kostenlose Option anbietet.

Andernfalls sind Sie besser bedient, wenn Sie direkt bei der Investmentfondsgesellschaft investieren.

Wie die Mittelung der Dollarkosten Vermögen aufbaut

Zu Beginn dieses Beitrags habe ich Ihnen erzählt, wie ich mein Vermögen vergrößert habe, indem ich einer Dollar-Cost-Averaging-Strategie gefolgt bin.

So habe ich es gemacht.

Ich begann mit einem Index-Investmentfonds, der den S&P 500 Index nachahmte.

Jeden Monat habe ich 25 $ investiert.

Und wenn ich zu meinem Geburtstag oder zu den Feiertagen Geld bekam, nahm ich einen Teil des zusätzlichen Geldes und investierte es ebenfalls.

Ungefähr ein Jahr später verdiente ich eine Gehaltserhöhung bei der Arbeit.

Anstatt nur den höheren Gehaltsscheck zu nehmen, habe ich einen weiteren Index-Investmentfonds eröffnet, diesmal einen, der Small-Cap-Aktien nachbildet.

Jeden Monat stecke ich 25 $ in diese Investition.

Als ich zusätzliches Geld erhielt, teilte ich es auf meine beiden Investitionen auf.

Ein paar Jahre später konnte ich meine monatliche Investition auf jeweils 50 $ erhöhen.

Während dieser Zeit habe ich auch in meinen 401k-Plan investiert.

Zu Beginn betrug der Gehaltsscheck 20 $.

Aber es stieg jedes Mal, wenn ich eine Gehaltserhöhung verdiente.

Ich ließ diesen Prozess einfach auf Autopilot laufen, investierte jeden einzelnen Monat und machte mir keine Gedanken darüber, was die Börse tat.

Mit der Zeit wuchsen meine Investitionen zu dem, was sie heute sind.

Aus diesem Grund empfehle ich Ihnen, mit einem Dollar-Cost-Averaging-Plan zu investieren.

Die meisten Menschen lassen zu, dass ihre Emotionen ihre Entscheidungen beeinflussen.

Sie haben Angst, hören auf zu investieren und fangen nie wieder damit an.

Oder sie beabsichtigen, ihre Steuerrückerstattung stattdessen aber in das neue Smartphone zu investieren.

Indem Sie Ihre Investitionen auf Autopilot stellen, bauen Sie im Laufe der Zeit Vermögen auf.

Abschließende Gedanken

Letztendlich ist eine Dollar-Cost-Averaging-Anlagestrategie für die meisten Anleger eine großartige Idee.

Wenn Sie jedoch zu der Art von Person gehören, die einfach nur investieren und es hinter sich bringen möchte, dann legen Sie lieber einen Pauschalbetrag an.

Am Ende wird sich Ihre Anlagerendite nicht wesentlich unterscheiden.

Und das ultimative Ziel ist es, für Ihre Zukunft zu sparen.

Sie sollten also den Weg wählen, der für Sie am sinnvollsten ist.

Wenn Sie mehr darüber erfahren möchten, wie Sie ein erfolgreicher Investor werden, empfehle ich Ihnen, die folgenden Beiträge zu lesen.

- Jetzt lesen: Erfahren Sie, wie Sie Börsenmillionär werden

- Jetzt lesen: Klicken Sie hier, um mehr über die Risikotoleranz zu erfahren

- Jetzt lesen: Warum Sie Dave Ramseys Anlageratschläge ignorieren sollten

Jon Dulin ist ein Autor für persönliche Finanzen und Gründer von Money Smart Guides. Jon hilft seit über 20 Jahren Menschen dabei, ihre Finanzen durch persönliches Coaching und seine Arbeit für ein Finanzplanungsunternehmen zu verbessern. Jon ist sich bewusst, dass die Situation jedes Einzelnen einzigartig ist und dass es keine allgemeingültige Lösung für die persönliche Finanzierung gibt. Er hilft Menschen mit individueller Beratung dabei, ihre Schulden loszuwerden, zu investieren und ihre Träume zu verwirklichen. Jons Texte erscheinen auf MSN, Media Decision, BBC, Wall Street Journal und anderen. Jon hat auch eine Byline bei AP News Wire.

Besuchen Sie die Seite „Unsere Mitarbeiter“, um mehr über mich zu erfahren und warum ich Ihr vertrauenswürdiger Experte für persönliche Finanzen bin.

-

ETFs vs. Investmentfonds:Welche Anlage ist die richtige für Sie?

DIESER BEITRAG KANN AFFILIATE-LINKS ENTHALTEN. BITTE SEHEN SIE SICH MEINE OFFENLEGUNGEN AN. FÜR WEITERE INFORMATIONEN. Ich habe kürzlich eine Frage von einem Leser zu ETFs und Investmentfonds erhalte

-

Hotels vs. Airbnb:Was schont Ihren Geldbeutel?

Buchen Sie eine Reise? So können Sie entscheiden, ob Sie sich für ein Hotel oder eine private Anmietung entscheiden. Nachdem wir den Sommer 2020 in der Nähe von zu Hause verbracht haben, wollen viele

Investition

- Die 5 Präsidentschaftswahljahre, in denen der Aktienmarkt am meisten zulegte

- Der Marktcrash von 2008 erklärt

- Berücksichtigt Ihre Altersvorsorge die Inflation?

- Was sind Vorzugsaktien und wie man investiert?

- Was ist der Präsidentenzyklus?

- Vermögenswerte der Stufe 2

- Haushacken | Kostenlos leben

- Was ist Markteffizienz?

- Kapitalmarktrückblick &Kommentar:US-Aktien haben einen guten Monat,

-

OMG?! $6k BTC!

OMG?! $6k BTC! Ist Bitcoin mit 6.000 US-Dollar zu nah an der Sonne geflogen? Oder, geht es zum Mond? Bitcoin erreichte heute 6.000 $ (20. Oktober, 2017). Das ist ein beeindruckendes Wachstum. Die Frage ist, „flog ...

-

Die 7.000-Dollar-Lektion, die ich auf die harte Tour gelernt habe

Die 7.000-Dollar-Lektion, die ich auf die harte Tour gelernt habe Sprechen Sie über eine finanziell schmerzhafte Erfahrung. Schlüsselpunkte Ich habe während der Pandemie ein Jahr lang die Wartung meiner Klimaanlage ausgelassen. Im darauffolgenden Sommer starb es ...