Jack Bogles 22 Anlageregeln:Ein Leitfaden für langfristigen Erfolg

DIESER BEITRAG KANN AFFILIATE-LINKS ENTHALTEN. BITTE SEHEN SIE SICH MEINE OFFENLEGUNGEN AN. FÜR WEITERE INFORMATIONEN.

Sie möchten Ihr Geld anlegen, wissen aber nicht, wo Sie anfangen sollen?

Oder investieren Sie schon seit einiger Zeit, aber Ihr Geld wächst nicht?

Vanguard-Gründer Jack Bogle hat 22 Anlageregeln, die Ihnen helfen können, ein erfolgreicher Investor zu sein.

Diese Regeln basieren auf seiner langjährigen Erfahrung in der Investmentwelt.

In diesem Beitrag bespreche ich die einzelnen Anlageregeln von Jack Bogle und wie sie Ihnen dabei helfen können, ein klügerer Investor zu sein.

Who Is Jack C. Bogle?

Bevor ich Ihnen die Anlageregeln teile, müssen Sie wissen, wer Mr. Bogle ist und warum Sie auf ihn hören sollten.

Jack Bogle ist der Gründer der Vanguard Group, der weltweit größten Investmentfondsgesellschaft.

Er verfügt über mehr als 50 Jahre Erfahrung in der Investmentbranche und gilt als Anlagegenie.

1976 gründete er den Vanguard 500-Fonds, den ersten Indexfonds, in den Privatanleger investieren konnten.

- Jetzt lesen: Hier sind die besten Investmentzitate von John Bogle

Seitdem haben Indexinvestitionen oder passive Investitionen die Anlegerwelt im Sturm erobert.

Heute macht passives Management fast 50 % der Börseninvestitionen aus.

Seine Regeln basieren auf seinen eigenen persönlichen Erfahrungen sowie den Erfahrungen anderer Einzelinvestoren.

Lassen Sie uns in die Anlagephilosophie von Jack Bogle eintauchen und mehr über das Investieren erfahren.

#1. Remember Reversion To The Mean

Kaufen Sie niemals eine Investition auf der Grundlage dessen, was sie in der Vergangenheit erreicht hat.

Jeder Investition, die Sie kaufen möchten, liegt ein Prospekt bei, der Ihnen mehr über den Investmentfonds oder börsengehandelten Fonds erzählt.

Und in jedem Dokument, normalerweise auf einer der ersten Seiten, heißt es, dass die Wertentwicklung des Fonds in der Vergangenheit keine Garantie für zukünftige Erträge ist.

Egal, in was Sie investieren, irgendwann wird die heiße Aktie eines Tages nicht mehr die heiße Aktie sein.

Eine andere Möglichkeit, dies zu betrachten, ist das Gesetz der Schwerkraft.

What goes up, must come down.

Investments are the same.

High fliers will always come back down to earth.

Investieren Sie Ihr Geld also nicht in Aktien, von denen Sie glauben, dass sie niemals fallen werden, weil sie es irgendwann tun werden.

#2. Time Is Your Friend, Impulse Is Your Enemy

Der Zinseszins ist Ihr größtes Kapital, wenn es ums Investieren geht.

Denn je länger Ihr Geld investiert bleibt, desto größer wird es.

- Jetzt lesen: Erleben Sie die Wirkung von Compounding-Investitionen in die Tat

Nehmen wir zum Beispiel an, Sie investieren im Alter von 25 Jahren 25.000 US-Dollar und verdienen mit diesem Geld jährlich 8 %.

Here is your balance in 10 year increments.

- Age 35:$53,973

- Age 45:$116,523

- Age 55:$251,566

- Age 65:$543,114

- Age 75:$1,172,540

Wenn Sie nach 10 Jahren aufhören zu investieren, entgehen Ihnen über 1 Million Dollar!

So why do so many people give up investing?

Impulse is your enemy.

Wenn der Markt fällt, bekommen sie Angst und treffen die Investitionsentscheidung, ihr Geld abzuziehen.

- Jetzt lesen: Erfahren Sie mehr darüber, wie Ihre Emotionen Ihren Anlageerfolg steuern

Sie wollen kein weiteres Geld verlieren, also beschließen sie, ihren Rest zu schützen und abzuwarten.

Das Problem ist, dass viele Anleger zu lange mit einer erneuten Investition warten. In some cases, they never come back.

Diese schlechten Investitionsentscheidungen kosten sie letztendlich Tausende von Dollar.

#3. Buy Right And Hold Tight

This lesson is simply saying that once you do the initial work of determining your asset allocation and diversifying your investments, you need to stick to it.

Und Sie halten fest, egal, was der Markt tut.

- Jetzt lesen: So bestimmen Sie Ihre Vermögensallokation

- Jetzt lesen: Erfahren Sie, warum die Diversifizierung Ihres Portfolios so wichtig ist

That might sound easy, but when the market is rising and everyone around you is saying how they are making money hand over fist with their stock holdings it can be hard.

Und es kann sogar noch schwieriger sein, wenn der Markt zusammenbricht und alle um uns herum Untergang und Finsternis vorhersagen.

Aus diesem Grund verdient der durchschnittliche Anleger nie das, was der Markt verdient.

Sie springen zu oft in den Markt ein und aus oder wechseln zwischen Investitionen, was ihre Gesamtanlagerenditen verringert.

- Jetzt lesen: Learn the keys to buy and hold investing

Die erfolgreichsten Anleger sind langfristige Anleger, die jahrzehntelang an den gleichen Beteiligungen festhalten.

#4. Have Realistic Expectations

Das Schlimmste, was Sie tun können, ist, falsche Erwartungen an die Anlage Ihres Geldes zu haben.

John Bogle verwendet eine tolle Analogie, um Ihnen das Verständnis dieser Anlageregel zu erleichtern:den Bagel und den Donut.

Der Bagel ist gesund und nahrhaft für Sie oder eine langfristige Investition.

Der Donut ist süß, aber nicht gesund für Sie oder eine kurzfristige Investition.

Obwohl wir alle Donuts lieben, müssen Sie sich als erfolgreicher Investor auf den Bagel konzentrieren.

- Jetzt lesen: Hier sind die besten Arten kurzfristiger Investitionen

- Jetzt lesen: Hier sind die besten Arten langfristiger Investitionen

Die Renditen des kurzfristigen Handels können großartig sein, aber für die meisten Anleger ist er auf lange Sicht nicht nachhaltig.

Auch wenn Sie jetzt vielleicht den Markt schlagen oder hohe Renditen erzielen, ist die Wahrscheinlichkeit groß, dass Sie in ein paar Jahren nicht mehr den gleichen Erfolg erzielen werden.

Es geht zurück zur ersten Regel, der Rückkehr zum Mittelwert.

#5. Forget The Needle, Buy The Haystack

Die meisten Anleger suchen nach der Nadel oder der einen Aktie, die ein Homerun sein wird.

Das sieht man ständig, wenn man viel über Investitionen liest.

You’ll hear things like, “if you invested in Amazon back in the ’90s” or “if you put $100 into Apple stock in the late ’80s”, you’d be a multi-millionaire.

While it is true you would have made out well financially investing at the perfect time in those stocks, look at the odds of picking those stocks.

Es gibt Tausende öffentlich gehandelter Aktien.

Ihre Chancen, denjenigen auszuwählen, der Ihnen einen Homerun beschert, sind wie die Suche nach einer Nadel im Heuhaufen.

Die bessere Nutzung Ihrer Zeit und Ihres Geldes besteht darin, einfach den Heuhaufen zu besitzen oder über kostengünstige Indexfonds in den gesamten Markt zu investieren.

This way, you guarantee you own Apple or Amazon.

And while you won’t own as much if you invested in that stock alone, you will come out ahead since most investors won’t get lucky enough to invest in those stocks at the right time.

#6. Minimize The Croupier’s Take

Um diese Regel zu verstehen, müssen Sie zunächst wissen, was ein Croupier ist.

Ein Croupier ist die Person, die den Spieltisch betreut.

Mit anderen Worten, die Person, die am Ende das ganze Geld verdient.

Wenn es ums Investieren geht, müssen Sie sich der Gebühren bewusst sein.

- Jetzt lesen: Sehen Sie, welche Auswirkungen Gebühren auf Ihre Investitionen haben

Wenn Sie in Investmentfonds und börsengehandelte Fonds investieren, fällt eine Verwaltungsgebühr an.

Diese Gebühr wird Ihnen nie in Rechnung gestellt, sie stammt aus der Rendite des Fonds selbst.

Wenn Ihnen beispielsweise eine Kostenquote von 1 % berechnet wird und der Fonds eine Bruttorendite von 9 % hat, verdienen Sie nur 8 %.

The other 1% is the fee you pay.

Das hört sich nicht nach einer großen Sache an.

Aber gehen Sie zurück zu Regel Nr. 2 zum Zinseszins.

It also works for the fees you pay as well.

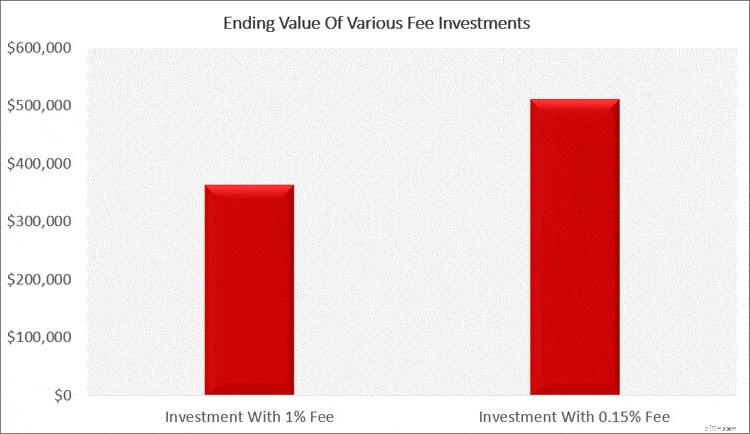

If you invest $25,000 in a mutual fund that charges 1% annually, and you stay invested for 40 years, earning 8% annually, you end up with $363,327.

Not bad.

Aber Sie haben 52.800 $ an Gebühren bezahlt.

Auch wenn das eine Menge Geld ist, könnten viele dies wegen der tollen Rendite, die Sie gemacht haben, akzeptieren.

Aber nehmen wir an, Sie haben 40 Jahre lang dieselben 25.000 US-Dollar investiert und damit 8 % pro Jahr in einen Fonds verdient, der nur 0,15 % berechnet.

Sie würden am Ende 511.461 $ erhalten.

Das sind fast 150.000 US-Dollar Unterschied!

Bei näherer Betrachtung beträgt der Gebührenunterschied jedoch nur 43.000 US-Dollar.

Was ist mit den anderen 100.000 Dollar passiert?

Das ist der Effekt des Zinseszinses auf Ihre Gebühren.

Hätten Sie in einen Fonds mit niedrigeren Gebühren investiert, hätte ein größerer Teil Ihres Geldes investiert bleiben und sich zu größeren Geldbeträgen entwickeln können.

So while paying just 1% doesn’t sound like a big deal, in the years to come as your balances grow in size, these high fees become a huge deal.

#7. There’s No Escaping Risk

No matter where you put your money, either in the stock market, in the bank, or even under your mattress, there is risk involved.

Zu viele Anleger, die Angst vor dem Markt haben, entscheiden sich, auf Nummer sicher zu gehen und ihr Geld auf einem Sparkonto oder einem Einlagenzertifikat anzulegen.

Sie erkennen, dass sie bei diesen Investitionen kein Geld verlieren, sondern nur Zinsen verdienen können. Aber die Wahrheit ist, dass diese Investitionen riskant sind.

- Jetzt lesen: Sehen Sie sich die Risiken an, denen Sie bei der Anlage Ihres Geldes ausgesetzt sind

- Jetzt lesen: Understand your risk tolerance to be a better investor

Sie sind riskant, weil sie so wenig Zinsen einbringen, dass sie nicht mit der Inflation mithalten können.

So in 10 years, while they still see the balance of their savings account the same or a little higher thanks to interest, the reality is they lost 30% of their purchasing power due to inflation.

- Jetzt lesen: Erfahren Sie mehr über die Auswirkungen der Inflation auf Ihr Geld

Wenn die Preise mit der Zeit steigen, verliert Ihr Geld an Wert.

Und wenn Sie nicht mindestens die Inflationsrate verdienen, die durchschnittlich zwischen 2 und 3 % pro Jahr liegt, verlieren Sie Geld.

#8. Kämpfe nicht im letzten Krieg

Oft tun wir Dinge auf der Grundlage dessen, was in der Vergangenheit passiert ist.

It’s human nature.

If you open your heart to love someone and they break it, you will put up a wall and make your next relationship harder to avoid the possible pain.

Dasselbe gilt auch beim Investieren.

We look at what happened in the past and invest based on that instead of looking at what is happening now.

For example, technology stocks might have been the best investments for years but now are beaten down.

Basierend auf der vergangenen Performance sind diese Anleger der Meinung, dass dieser Sektor erneut eine Outperformance erzielen muss.

So they will invest in these stocks even though there are other sectors of the market that are in favor right now.

The bottom line is, don’t focus on the past, look at what is happening now.

#9. Der Igel schlägt den Fuchs

This is a great analogy about passive investing and active management.

The hedgehog is the idea of index investing, where you just buy the market and sit back and let it do its work.

The fox is the more fun one, the idea of investing in actively managed funds.

The problem is most times, active management doesn’t outperform passive management, it underperforms.

- Jetzt lesen: Click here to learn more about active vs. passive investing

There are years where active managed funds do beat the market, but they never do it consistently, year after year.

#10. Stay The Course

The final rule is to stay the course, or invest for the long term.

Once you assess your financial situation, your financial goals, have your asset allocation determined and are fully diversified, you need to stick with your investments long term.

Sie können nicht in den Markt ein- und aussteigen.

Sie können nicht alle paar Jahre zwischen Investitionen wechseln.

Whatever you buy, you hold until retirement and add to these positions over time.

When you do this, you earn what the market earns and as a result, end up with a healthy sized nest egg.

More Simple Rules Of Investing From John Bogle

While the basic rules above are the foundation of how you should invest your money, over the years, John Bogle gave many interviews and had talked about some additional rules.

Einige sind neu, andere sind lediglich eine andere Sichtweise auf die ursprünglichen Regeln. Here are the additional investment rules he talked about.

#11. Forget The Market

Die Lektion hier ist, die täglichen Bewegungen des Aktienmarktes zu ignorieren, wenn Sie erfolgreiches Investieren erleben möchten.

Sie investieren langfristig, sodass die täglichen Bewegungen nichts zu Ihrem Vorteil bringen.

Allerdings erhöhen sie die Wahrscheinlichkeit, dass Sie negativ reagieren, gierig oder ängstlich werden und Ihren Plan nicht in die Tat umsetzen.

#12. Verstehen Sie Ihre Rolle

Ihre Aufgabe ist es, die Rendite des gesamten Marktes zu erreichen.

Wenn Sie dies schaffen, wird es Ihnen finanziell gut gehen, vorausgesetzt, Sie beginnen so schnell wie möglich mit der Investition.

Versuchen Sie nicht, Renditen zu erzielen oder einzelne Aktien auszuwählen.

Die Chancen stehen schlecht für Sie. Investieren Sie in kostengünstige Indexfonds und investieren Sie so schnell wie möglich.

#13. Machen Sie sich nichts vor

Many people think that by investing in actively managed funds, they will outperform the market because the management team is going to outsmart the market.

Wenn man jedoch innehält und darüber nachdenkt, ist es keinem Managementteam jemals gelungen, den Markt im Laufe der Zeit zu schlagen.

Sicher machen sie das hier und da ein Jahr lang, aber niemand hat es Jahr für Jahr geschafft.

Mit anderen Worten:Wenn Sie in aktiv verwaltete Fonds investieren, hoffen oder wünschen Sie, dass Sie den Markt schlagen.

And when you don’t beat the market, you earn less than the market.

Als allgemeine Faustregel gilt, dass Sie besser dran sind, wenn Sie sich einfach für einen passiven Indexfonds entscheiden.

#14. Seek Boredom

Investieren sollte langweilig und nicht aufregend sein.

Wenn es aufregend ist, lassen Sie Ihre Emotionen die Entscheidungen für Sie treffen.

Wenn Sie in Indexfonds investieren und diese jahrelang halten, ist das Investieren langweilig.

You keep your emotions out of investing and let the market and compounding work its magic.

And when it is time to retire, you have a large nest egg to enjoy.

#15. Think Ahead. Way Ahead.

You need to have a long time horizon to invest in the stock market.

If you need the money in a few years, you are better served putting into a savings account.

Aber für die Altersvorsorge oder alles, was länger als 10 Jahre dauert, sind es die Finanzmärkte, die Ihnen die beste Rendite für Ihr Geld bescheren.

#16. Vergessen Sie „Die Zahl“

Konzentrieren Sie sich nicht auf die Anzahl der Dollar, die Sie für den Ruhestand benötigen.

If you invest thinking you have to have $2 million for retirement, it is going to get you emotionally involved.

- Jetzt lesen: Here is a guide to help you know how much you need for retirement

And as has been pointed out numerous times, that is not good.

Instead, focus on saving as much as you can and investing it in low cost, passive index funds.

- Jetzt lesen: Here are the mutual fund basics you need to know

By the time retirement comes, you will have more than enough money to enjoy your golden years.

#17. Investieren, nicht handeln

Trading stocks or jumping in and out of investments all the time is a fool’s game.

Sie werden zwangsläufig Geld verlieren.

Das liegt daran, dass man nie weiß, wer Recht hat.

Außerdem sind Sie den Launen des Marktes unterworfen.

Maybe you invest in a stock thinking it is going to soar, then a market correction happens and it loses 20%.

- Jetzt lesen: So überstehen Sie eine Börsenkorrektur

Was machst du jetzt?

Verkaufen Sie und erleiden Sie einen Geldverlust von 20 % oder halten Sie es und warten darauf, dass es sich in ein paar Jahren wieder erholt?

Riskieren Sie es nicht. Investieren Sie langfristig in Investmentfonds oder ETFs und beseitigen Sie dieses Risiko.

- Jetzt lesen: Discover the difference between mutual funds and ETFs

#18. Machen Sie etwas Mathe

Wann immer Sie investieren, müssen Sie die Kosten der Gebühren berechnen.

If you think you can earn 8% on your money by investing, you have to subtract the cost or management fees from this number.

Wenn der Fonds also 1 % berechnet, verdienen Sie jetzt nur noch 7 %.

Welche Auswirkungen hat das auf Ihr Geld?

Nehmen Sie sich die Zeit, die Auswirkungen höherer Kosten im Vergleich zu niedrigeren Kosten zu verstehen, und Sie werden ein klügerer Investor sein.

#19. Halten Sie es einfach

Machen Sie die Zusammensetzung Ihres Portfolios nicht zu kompliziert.

Sie brauchen nicht 20 Investmentfonds, um diversifiziert zu sein.

Tatsächlich haben viele erfolgreiche Anleger nur drei Fonds.

- Jetzt lesen: Klicken Sie hier, um die besten Beispiel-Modellportfolios anzuzeigen

Nehmen Sie einfach Ihr Alter und stecken Sie diesen Geldbetrag in einen Rentenfonds und den Rest in Aktien.

Es klingt zu einfach, aber es funktioniert.

#20. Werfen Sie keinen Blick auf Ihre Aussagen

Ein häufiger Fehler, den viele Anleger machen, ist, dass sie ihre Kontoauszüge jeden Monat oder jedes Quartal öffnen.

Sie werden sehen, dass Sie Geld verloren haben und vielleicht verkaufen möchten.

Oder Sie sehen vielleicht, dass Sie der Konkurrenz voraus sind und hören auf, mehr zu sparen. Im Grunde lässt du zu, dass deine Gefühle wieder eine Rolle spielen.

- Jetzt lesen: Erfahren Sie, wie lange Finanzberichte aufbewahrt werden müssen

Ignorieren Sie Ihre Aussagen und investieren Sie weiter.

#21. Kennen Sie Ihre Grenzen

Sie haben wahrscheinlich schon einmal das Sprichwort „Niedrig kaufen, teuer verkaufen“ gehört, wenn es ums Investieren geht.

Aber wissen Sie, wann hoch ist?

Bei einem Markt, der im Laufe der Zeit steigt, ist dies schwer vorherzusagen. Es ist genauso schwer zu wissen, wann der Tiefpunkt eines Ausverkaufs erreicht ist.

Sparen Sie Ihre Energie für andere Dinge und versuchen Sie nicht, nach diesem Mantra zu leben.

Verwenden Sie stattdessen eine Anlagestrategie mit Dollar-Kostendurchschnitt, um über einen längeren Zeitraum hinweg konsistent zu investieren.

- Jetzt lesen: Hier sind die Vorteile der Mittelung der Dollarkosten

#22. Keine Panik, sei cool

Während der Markt im Laufe der Zeit steigt, gibt es auf dem Weg dorthin Unebenheiten.

Korrekturen, Abstürze und Rückschläge passieren ständig.

Diese Ereignisse können dazu führen, dass Ihr Portfolio in kurzer Zeit 30 % oder mehr verliert.

- Jetzt lesen: So überstehen Sie einen Börsencrash

- Jetzt lesen: Erfahren Sie, wie Sie erkennen, dass eine Korrektur an den Aktienmärkten bevorsteht

Aber Sie müssen bedenken, dass diese Ereignisse vorübergehend sind.

Es ist, als würde man eine Straße mit Schlaglöchern hinunterfahren.

Ab und zu stößt man auf eine, aber irgendwann kommt man an ihnen vorbei und ist wieder auf einer glatten Straße.

Bleiben Sie bei Ihrem Plan und seien Sie sich darüber im Klaren, dass es zu Marktrückgängen kommen kann, aber auf lange Sicht werden Sie die Nase vorn haben.

Abschließende Gedanken

Es gibt 22 Jack Bogle-Investitionsregeln, die befolgt werden müssen.

Das ist ein einfacher Ratschlag, denn Investieren ist einfach.

Es ist nichts Kompliziertes daran und man braucht keine große Ausbildung, um finanziellen Erfolg zu erzielen.

Der schwierige Teil besteht darin, die eigenen Emotionen unter Kontrolle zu halten, weshalb so viele Menschen scheitern.

Wenn Sie lernen, Ihre Emotionen beim Investieren zu unterdrücken, wird Ihr Geld zu mehr werden, als Sie für möglich gehalten hätten.

- Jetzt lesen: Hier sind die besten Investmentzitate von Warren Buffett

- Jetzt lesen: Entdecken Sie weitere wichtige Anlagegrundlagen

- Jetzt lesen: Erfahren Sie die besten Tipps für Investitionen in einen volatilen Aktienmarkt

Jon Dulin ist ein Autor für persönliche Finanzen und Gründer von Money Smart Guides. Jon hilft seit über 20 Jahren Menschen dabei, ihre Finanzen durch persönliches Coaching und seine Arbeit für ein Finanzplanungsunternehmen zu verbessern. Jon ist sich bewusst, dass die Situation jedes Einzelnen einzigartig ist und dass es keine allgemeingültige Lösung für die persönliche Finanzierung gibt. Er hilft Menschen mit individueller Beratung dabei, ihre Schulden loszuwerden, zu investieren und ihre Träume zu verwirklichen. Jons Texte erscheinen auf MSN, Media Decision, BBC, Wall Street Journal und anderen. Jon hat auch eine Byline bei AP News Wire.

Besuchen Sie die Seite „Unsere Mitarbeiter“, um mehr über mich zu erfahren und warum ich Ihr vertrauenswürdiger Experte für persönliche Finanzen bin.

-

Bitcoins Platz in der Finanzwelt

Bitcoin, die beliebteste Kryptowährung der Welt, innerhalb kürzester Zeit ins Rampenlicht gerückt. Ein Vermögenswert, der ursprünglich als Betrugsplan abgestempelt und von vielen Skeptikern und Zynike

-

Ein einfaches Belohnungssystem könnte Menschenmengen viel klüger machen

Es gibt ein Problem mit der Weisheit der Massen. Marktwirtschaften und Demokratien beruhen auf der Idee, dass ganze Bevölkerungen mehr darüber wissen, was für sie am besten ist, als eine kleine Elit

Investition

- Grundlegendes zu Aktienkaufplänen für Mitarbeiter (ESPPs)

- Was ist der RSI in Aktien?

- Ein Blick auf den Pro-Forma-Abschluss

- Vermeidung von Anlegerfehlern

- Rohstoffe:Barausgleich vs. physische Lieferung

- 10 Dinge, die ich von Warren Buffett gelernt habe

- Überlebensleitfaden für den Bärenmarkt

- Nachteile von Rentenfonds mit Stichtag

- Deltaneutraler Handel

-

So können Sie während der Arbeitslosigkeit für den Ruhestand sparen

So können Sie während der Arbeitslosigkeit für den Ruhestand sparen Erhalten Sie täglich die neuesten Nachrichten zum Coronavirus und mehr in Ihren Posteingang. Hier anmelden . Franklin D. Roosevelt sagte:Wenn du am Ende deines Seils angekommen bist, binde einen ...

-

Was ist ein POD-Bankkonto?

Was ist ein POD-Bankkonto? Mit einem POD-Konto können Sie sicherstellen, dass Ihr Geld im Todesfall an bestimmte Personen geht. Ein POD-Bankkonto, auch bekannt als Todesfall, ermöglicht es Ihnen, jemanden zu ernennen, der das ...