Sichere und stabile kurzfristige Investitionen:Vermehren Sie Ihr Geld mit geringem Risiko

DIESER BEITRAG KANN AFFILIATE-LINKS ENTHALTEN. BITTE SEHEN SIE SICH MEINE OFFENLEGUNGEN AN. FÜR WEITERE INFORMATIONEN.

Suchen Sie nach einer intelligenteren Möglichkeit, Ihr Geld zu vermehren, ohne es zu verspielen?

Ganz gleich, ob Sie für eine Anzahlung sparen, einen Notfallfonds aufbauen oder einfach nur möchten, dass Ihr Geld für mehr als nur auf einem Sparkonto genutzt wird, Sie sind nicht allein.

Viele Menschen stellen sich die gleiche Frage:Wo kann ich mein Geld kurzfristig anlegen, ohne große Risiken einzugehen?

Die gute Nachricht?

Es gibt Optionen – risikoarme Anlagen, die solide Renditen bieten, ohne dass Sie Ihr Geld jahrzehntelang binden müssen.

Wenn Sie Ihr Geld in den nächsten 1 bis 5 Jahren sicher vermehren möchten, könnten diese Optionen für Sie infrage kommen.

In diesem Leitfaden erkunden wir einige der derzeit besten Optionen für kurzfristige Investitionen.

Egal, ob Sie gerade erst anfangen oder Ihren Finanzplan verfeinern möchten, dieser Artikel liefert Ihnen echte, umsetzbare Ideen, die Ihnen helfen, Ihr Geld effizienter zu nutzen – ohne Stress.

Die 10 besten kurzfristigen Investitionen für Ihr Geld

-FDIC-versichert (bis zu 250.000 $).-Zinssätze können schwanken.

-Geringere Rendite im Vergleich zu anderen Anlagen.Bank CD -Garantierte feste Rendite.

-FDIC versichert.-Strafen bei vorzeitigem Abheben.

-Geringere Liquidität (für eine bestimmte Laufzeit gebunden).Broker-CD -Zugang zu höheren CD-Tarifen über verschiedene Banken.

- Kann auf dem Sekundärmarkt verkauft werden (flexibler). - Kann bei vorzeitiger Auszahlung unter dem Originalwert verkauft werden.

-Nicht alle Brokerage-CDs sind FDIC-versichert, abhängig von der ausstellenden Bank.Geldmarktkonten -Höhere Zinsen als bei herkömmlichen Sparkonten.

-Scheckausstellen und Zugriff auf Debitkarten (in einigen Fällen). -Kann ein hohes Mindestguthaben erfordern.

-Zinssätze nicht so wettbewerbsfähig wie bei einigen Online-Optionen.Sparbriefe – Unterstützt von der US-Regierung.

-Steuerlich aufgeschobene Zinsen bis zur Rückzahlung. -Muss mindestens 1 Jahr lang gehalten werden (nicht liquide).

-Strafe bei Einlösung vor Ablauf von 5 Jahren (Verlust von 3 Monatszinsen).Schatzwechsel -Sehr geringes Risiko (staatlich besicherte Schuldtitel).

-Hohe Liquidität und einfach zu verkaufen. -Geringere Renditen im Vergleich zu riskanteren Anlagen.

-Zinsen unterliegen der Bundeseinkommensteuer.Investieren Sie in kleine Unternehmen -Höhere Rendite als andere Optionen.

-Fähigkeit, Kleingeld zu investieren.-Potenzial, Geld zu verlieren.

-Der Zinssatz könnte in Zukunft sinken.In Immobilien investieren -Höhere Rendite als andere Optionen.

-Kann bereits ab 10 $ investieren. -Kann 6 Monate lang nicht verkauft werden.

-Rücknahmegebühr bei Verkauf innerhalb von 5 Jahren.Kurzfristige Rentenfonds -Diversifikation über mehrere Anleihen

-Potenzial für höhere Renditen als bei Sparkonten oder CDs.-Nicht versichert, der Wert kann schwanken.

-Zinsrisiko (Wert kann sinken, wenn die Zinsen steigen).Peer 2 Peer Lending -Potenzial für höhere Renditen.

-Unterstützt einzelne Kreditnehmer oder kleine Unternehmen.-Höheres Ausfallrisiko (nicht versichert).

-Es kann zu einer Mittelbindung während der Kreditlaufzeit kommen (geringere Liquidität).

#1. Hochverzinsliche Sparkonten

Bildnachweis:Fotos hinterlegen.

Bildnachweis:Fotos hinterlegen. Der sicherste Ort, um Ihr Geld anzulegen, ist ein herkömmliches Sparkonto bei Ihrer Bank oder Kreditgenossenschaft.

Das Problem bei diesen Konten ist, dass sie kaum oder gar keine Zinsen zahlen.

Sie verlieren also zwar kein Geld, weil das eingezahlte Geld sicher ist, Sie verlieren aber an Kaufkraft.

Wenn Sie beispielsweise 1 % Ihrer Ersparnisse verdienen und die Inflation 4 % beträgt, wächst Ihr Geld langsamer als die Preise steigen.

Wenn Sie 100 $ gespart haben, werden Sie in einem Jahr 101 $ haben. Aber etwas, das heute 100 US-Dollar kostet, wird in einem Jahr 104 US-Dollar kosten.

Wie Sie sehen, haben Sie zwar kein Geld auf Ihrem Bankkonto verloren, geraten aber in Rückstand, wenn es darum geht, mit der Inflation Schritt zu halten.

Die gute Nachricht ist, dass viele Banken und Kreditgenossenschaften hochverzinsliche Sparkonten anbieten.

Diese sind genau die gleichen wie ein normales Sparkonto, außer dass sie höhere Zinssätze zahlen.

Da die meisten Banken diese Konten anbieten, müssen Sie eine Bank finden, die nicht nur vertrauenswürdig ist, sondern auch einen hohen Zinssatz zahlt.

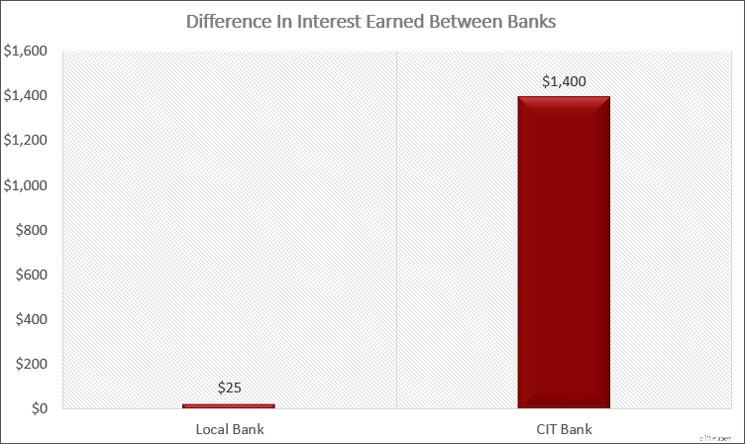

Eine meiner Lieblingsbanken ist die CIT Bank.

Bestes Bankkonto

CIT-Bank

Mit einigen der höchsten Zinssätze in den USA zeichnet sich die CIT Bank dadurch aus, dass sie die besten Sparkonten anbietet, insbesondere das Savings Connect-Konto. Fügen Sie dann noch die Benutzerfreundlichkeit und den großartigen Kundenservice hinzu, und Sie haben einen klaren Gewinner.

WEITERE INFORMATIONEN Klicken Sie hier für die Offenlegung persönlicher Konten der CIT Bank

Eine vollständige Liste der Kontodetails und Gebühren finden Sie in unseren Offenlegungen zu Privatkonten.

Diese Bank bietet ein Online-Sparkonto mit einem Zinssatz an, der historisch einer der höchsten im Land ist, sodass Sie viel mehr Zinsen verdienen können.

Und sie stehen stets ganz oben auf der Liste der Konten mit den höchsten Zinsen.

Aktuelle Rate, mit der Sie rechnen können: Je nach Bank zwischen 4,25 % und 5 %

#2. Bankeinlagenzertifikate

Die Investition in ein Einlagenzertifikat (CD) ist eine großartige Möglichkeit, einen höheren Zinssatz für Ihr Geld zu erzielen.

Der Unterschied zu einer Bank-CD besteht in der Möglichkeit höherer Zinsen, auch Rendite genannt.

Im Gegenzug für diese höhere Rendite müssen Sie Ihr Geld für einen bestimmten Zeitraum sperren.

Mit einem Sparkonto können Sie Ihr Geld jederzeit vom Konto abheben.

Aber bei einer CD haben Sie eine gewisse Zeit, in der Sie das Geld auf dem Konto belassen müssen.

Die Länge dieses Zeitraums kennen Sie, da Sie die Laufzeit wählen.

Die häufigsten CD-Laufzeiten sind 6 Monate, 1 Jahr, 18 Monate, 2 Jahre und 5 Jahre.

Je länger Sie Ihr Geld sperren, desto höher ist der Zinssatz, den Sie verdienen.

Wenn Sie das Geld wirklich benötigen, können Sie die CD natürlich trotzdem vorzeitig schließen und erhalten Ihr Geld zurück.

Dadurch verlieren Sie jedoch in der Regel Zinszahlungen im Wert von drei Monaten.

Beachten Sie, dass es einige CDs gibt, die keine Strafe bieten, wenn Sie die CD vorzeitig schließen, dafür aber einen etwas niedrigeren Zinssatz zahlen.

Schließlich gibt es einige CDs, die die Möglichkeit bieten, den Zinssatz einmalig während der Laufzeit zu erhöhen.

Da Ihr Zinssatz beim Öffnen der CD gesperrt ist, könnten Sie Verluste erleiden, wenn die Zinssätze mit einer typischen CD steigen.

Indem Sie Ihren Tarif einmalig erhöhen, können Sie die Wahrscheinlichkeit dieses Risikos verringern.

Aktuelle Rate, mit der Sie rechnen können: Je nach Laufzeit zwischen 4 % und 4,50 %

#3. Brokerage-Einlagenzertifikate

Sie können eine CD auch über Ihren Broker wie Schwab oder Fidelity kaufen.

Dies bietet zwei Hauptvorteile:höhere Zinsen und mehr Liquidität.

Die meisten CDs, die Sie über einen Broker kaufen können, bieten einen höheren Zinssatz als bei einer Bank.

Als ich vor ein paar Monaten in diese CDs investierte, zahlte eine 6-Monats-Bank-CD 4,5 %, während eine Broker-CD 5,25 % zahlte.

Ein weiterer Vorteil besteht darin, dass Sie Ihre CD jederzeit auf dem Zweitmarkt verkaufen können.

Das ist eine schicke Art zu sagen, dass es Anleger gibt, die immer nach CDs suchen und Sie Ihre CDs deshalb vor Fälligkeit verkaufen können.

Dafür gibt es keine Strafe, aber die Zinssätze bestimmen, für wie viel oder wie wenig Sie es verkaufen können.

Aktuelle Rate, mit der Sie rechnen können: Je nach Laufzeit zwischen 4 % und 4,75 %

#4. Geldmarktkonten

Mit Geldmarktkonten oder Geldmarktfonds können Sie höhere Zinsen erzielen, ohne Ihr Geld wie bei einem Einlagenzertifikat zu sperren.

Es gibt zwei Arten von Geldmarktkonten.

Das erste ist praktisch dasselbe wie ein Sparkonto.

Die einzigen wirklichen Unterschiede bestehen darin, dass Sie in der Regel einen höheren Kontostand benötigen, beispielsweise 25.000 USD oder mehr, und Schecks auf das Konto ausstellen können.

Banken zahlen auf einem Geldmarktkonto einen höheren Zinssatz, da Sie mehr Geld einzahlen.

Die zweite Art von Geldmarktkonto ist ein Geldmarkt-Investmentfonds.

Diese Konten investieren in kurzfristige Bankinstrumente und einige Broker nennen sie Cash-Management-Konto, weil Sie Geld einzahlen, Schecks ausstellen und in manchen Fällen eine Debitkarte besitzen können.

Der zugrunde liegende Wert des Geldmarktfonds bleibt bei 1 US-Dollar (obwohl einige Fonds im Jahr 2008 nach dem Zusammenbruch des Immobilienmarkts „den Dollar kaputt machten“).

Grundsätzlich ist Ihr Geld mit einem Geldmarktfonds sicher und Sie erhalten etwas mehr Zinsen als mit einem Basiskonto bei der Bank.

Aktuelle Rate, mit der Sie rechnen können: Je nach Bank zwischen 3,60 % und 4,50 %

#5. Sparbriefe

Bildnachweis:Fotos hinterlegen.

Bildnachweis:Fotos hinterlegen. Sparbriefe sind eine weitere kurzfristige Anlagemöglichkeit.

Obwohl diese Staatspapiere normalerweise als langfristige Investitionen gelten, können Sie sie auch kurzfristig nutzen.

Sparbriefe sind durch die volle Treue und Bonität der Bundesregierung abgesichert und gelten daher als frei von Ausfallrisiko.

Derzeit stehen zwei Arten von Sparbriefen zum Kauf zur Verfügung:die EE-Serie und die Serie I.

Der Unterschied besteht darin, wie sie Zinsen zahlen.

- Sparbriefe der EE-Serie zahlen einen festen Zinssatz. Der Zinssatz, den Sie verdienen, wird beim Kauf der Anleihe festgelegt und bleibt während der Laufzeit der Anleihe konstant.

- I Anleihen zahlen einen festen Zinssatz zuzüglich eines anpassbaren Zinssatzes. Der Zinssatz einer I-Anleihe besteht aus zwei Komponenten, einer festverzinslichen Komponente und einer variabel verzinslichen Komponente. Die Festzinskomponente einer I-Anleihe wird beim Kauf der Anleihe festgelegt und bleibt während der Laufzeit der Anleihe konstant. Die variable Zinskomponente wird alle 6 Monate zurückgesetzt und basiert auf dem aktuellen Inflationsniveau.

Der Zinssatz für einen Sparbrief der EE-Serie ist niedriger als bei vielen anderen hier aufgeführten Optionen.

Aber es gibt einige interessante Dinge zu beachten.

Erstens:Wenn Sie Ihre EE-Anleihe 20 Jahre lang behalten, garantiert Ihnen die Regierung, dass sich ihr Wert mindestens verdoppelt.

Rechnet man das durch, ergibt sich über die Laufzeit der Anleihe eine Rendite von 3,5 %.

Das funktioniert, denn wenn Sie Ihre Anleihe nach 20 Jahren einlösen und sie nicht das Doppelte des Kaufpreises wert ist, nimmt die Regierung eine Anpassung des Endwerts der Anleihe vor, sodass sie das Doppelte dessen wert ist, was Sie bezahlt haben.

Der zweite interessante Punkt, den Sie berücksichtigen sollten, ist, dass Sie zwar Bundeseinkommenssteuer auf die Zinsen schulden, die Sie auf die Anleihe verdienen, aber keine staatliche Einkommenssteuer schulden.

Schließlich können Sie Steuern ganz vermeiden, indem Sie die Anleihen und die Zinsen für die Finanzierung der Hochschulbildung verwenden.

Die gleichen Steuervorteile der EE-Anleihen gelten auch für I-Anleihen.

Schließlich können Sie einen Sparbrief jederzeit einlösen, nachdem Sie ihn ein Jahr lang gehalten haben.

Wenn Sie den Sparbrief jedoch einlösen, bevor Sie ihn fünf Jahre lang halten, müssen Sie auf Zinsen im Wert von drei Monaten verzichten.

Nach 5 Jahren können Sie die Anleihe jederzeit ohne Vertragsstrafe einlösen.

Bedenken Sie auch, dass eine Einzelperson in jedem Jahr EE-Anleihen im Wert von bis zu 10.000 US-Dollar und I-Anleihen im Wert von 10.000 US-Dollar kaufen kann.

Aktuelle Rate, mit der Sie rechnen können: Etwa 3 %

#6. Schatzwechsel

Treasury Bills, allgemein bekannt als T-Bills, sind kurzfristige Schuldtitel, die von der US-Regierung ausgegeben werden.

Sie gelten als eine der sichersten verfügbaren Anlagen, da sie durch das volle Vertrauen und die Kreditwürdigkeit des US-Finanzministeriums gestützt werden.

- Jetzt lesen: Hier finden Sie eine ausführliche Anleitung zu I-Anleihen vs. Schatzanweisungen

T-Bills werden in der Regel mit Laufzeiten zwischen einigen Tagen und einem Jahr verkauft, was sie ideal für Anleger macht, die nach kurzfristigen, risikoarmen Anlagemöglichkeiten suchen.

T-Bills werden mit einem Abschlag auf ihren Nennwert gekauft und Anleger erhalten eine Rendite, wenn die Rechnung fällig wird und der volle Nennwert bezahlt wird.

Beispielsweise könnten Sie einen T-Bill im Wert von 1.000 US-Dollar für 980 US-Dollar kaufen und bei Fälligkeit die vollen 1.000 US-Dollar erhalten, wobei die Differenz von 20 US-Dollar Ihr Verdienst oder die „Zinsen“ ist, die Sie verdienen.

Da es für diese Staatsanleihen viele Käufer gibt, sind sie sehr liquide, sodass Sie sie jederzeit verkaufen können.

Aktuelle Rate, mit der Sie rechnen können: Je nach Laufzeit zwischen 4 % und 4,20 %.

#7. Investieren Sie in kleine Unternehmen

Vorher habe ich Ihnen erklärt, wie Sie durch die Eröffnung eines Kontos bei der CIT Bank 192 % mehr Zinsen verdienen können.

Hier werde ich es noch besser machen.

Durch den Kauf von Worthy Bonds können Sie fast 200 % mehr Zinsen verdienen.

Was sind würdige Anleihen?

Es handelt sich um eine Investition, bei der Ihre Investition an kleine Unternehmen ausgeliehen wird, um deren Lagerbedarf zu decken.

Sie helfen auch bei der Finanzierung von Immobilienprojekten.

Worthy berechnet dem Kleinunternehmen einen niedrigen Zinssatz und dann dreht sich Worthy um und gibt Ihnen 7 % auf Ihre Investition.

Wenn Sie bei Worthy Bonds investieren, verdienen Sie 7 % Ihres Geldes.

Der beste Weg, passives Einkommen zu erzielen

Würdige finanzielle

Möchten Sie sicher eine höhere Rendite für Ihr Geld erzielen? Worthy Bonds bietet 5 % bis 7 % Zinsen auf Ihr Geld. Investieren Sie in kleine Unternehmen und erzielen Sie dadurch eine Rendite. Neue Benutzer erhalten beim Kauf Ihrer ersten Anleihe einen Bonus von 10 $.

Erste Schritte Lesen Sie meine Rezension

Wir erhalten eine Provision, wenn Sie einen Kauf tätigen, ohne dass Ihnen zusätzliche Kosten entstehen.

Der Haken daran ist, dass Ihre Investition mit einem gewissen Risiko verbunden ist.

Tatsächlich ist dies die erste kurzfristige Investition, die Ihr Kapital einem Risiko aussetzt.

Beachten Sie jedoch, dass dieses Risiko gering ist.

Worthy muss über einen Notfallfonds verfügen, für den Fall, dass ein kleines Unternehmen seinen Kredit nicht zurückzahlt.

In diesem Fall würde Worthy das Geld im Notfallfonds verwenden, um Ihnen die 5 % Ihrer Ersparnisse auszuzahlen.

Mit anderen Worten:Worthy Bonds verfügt über einen Notfallfonds zum Schutz der Anleger.

Die Wahrscheinlichkeit, dass dies geschieht, ist jedoch gering, da das Unternehmen große Anstrengungen unternimmt, um Geld an erstklassige Unternehmen zu leihen.

Darüber hinaus sind die Kredite durch den Bestand des Kleinunternehmens abgesichert.

Sie können mit Worthy Bonds bereits ab 10 $ loslegen. Sie können Ihr Konto sogar so einrichten, dass Sie Ihr Kleingeld anlegen.

Dies funktioniert, indem Worthy Ihre Einkäufe auf den nächsten Dollar aufrundet und Ihr Kleingeld in den Kauf weiterer Anleihen investiert.

Wenn Sie durchschnittlich 500 $ an Aufrundungen pro Jahr haben, werden Sie in 10 Jahren zusätzlich 6.600 $ haben!

Aktuelle Rate, mit der Sie rechnen können: Derzeit 7 % bis Januar 2026, danach 5 %

#8. Investieren Sie in Immobilien

Ich bin ein großer Fan davon, Geld in Immobilien zu investieren.

Das Problem ist, dass Sie genug Geld für eine Anzahlung für den Kauf einer Immobilie benötigen.

Und wenn Sie vorhaben, es zu vermieten, bedeutet das eine Menge Arbeit, es sei denn, Sie beauftragen eine Verwaltungsgesellschaft, und dann fallen zusätzliche Kosten an.

Um dies zu umgehen, habe ich in Arrivald investiert.

Es handelt sich um eine Crowdfunding-Plattform, die Investorengelder bündelt und Immobilien kauft.

Dann verdiene ich vierteljährlich eine Dividende basierend auf meinem Eigentumsanteil.

Ich verdiene auch eine Rendite, wenn die geschätzte Immobilie verkauft wird.

Der Grund, warum Arrivald eine kurzfristige Investitionsoption ist, liegt in ihrem Private Credit Fund.

Der einfachste Weg, in Immobilien zu investieren

Angekommene Häuser

Suchen Sie nach einer einfachen Möglichkeit, ohne viel Geld in Immobilien zu investieren? Schauen Sie sich „Angekommene Häuser“ an. Wählen Sie die Einfamilienhäuser in den Teilen des Landes aus, in die Sie investieren möchten, und verdienen Sie passives Einkommen.

Beginnen Sie mit der Investition in Immobilien. Lesen Sie meine Rezension

Wir erhalten eine Provision, wenn Sie einen Kauf tätigen, ohne dass Ihnen zusätzliche Kosten entstehen.

Dieser Fonds investiert in kurzfristige Kredite zur Finanzierung von Immobilienprojekten.

Derzeit verdienen Sie etwa 8 % und investieren bereits mit 10 $.

Der Nachteil dieser Idee?

Es handelt sich nicht um die liquideste Investition, da Sie Ihr Geld mindestens sechs Monate lang aufbewahren müssen, bevor Sie es verkaufen können, und es fällt eine Gebühr an, wenn Sie in weniger als fünf Jahren verkaufen.

Aktuelle Rate, mit der Sie rechnen können: Derzeit 8 %

#9. Kurzfristige Rentenfonds

Die nächste kurzfristige Investition, die Sie in Betracht ziehen sollten, sind kurzfristige Anleihen.

Der Hauptunterschied zwischen kurzfristigen Anleihen und den anderen genannten Ideen besteht darin, dass Sie hier erstmals ein höheres Risiko haben, Kapital zu verlieren.

Mit anderen Worten:Wenn Sie 1.000 US-Dollar in kurzfristige Anleihen investieren, könnten Sie am Ende 900 US-Dollar oder weniger übrig haben.

Was den Zinssatz kurzfristiger Anleihen betrifft, hängt alles von den Gesamtzinsen und den Maßnahmen der Federal Reserve ab.

Aber bevor Sie kurzfristige Anleihen kaufen, müssen Sie verstehen, wie sie funktionieren.

Ohne Sie völlig zu verwirren, sollten Sie wissen, dass die Zinssätze fallen, wenn die Anleihepreise steigen.

Und wenn die Anleihekurse fallen, steigen die Zinsen.

Nehmen Sie zum Beispiel eine Anleihe, die für 100 $ verkauft wird und eine Rendite von 3 % hat.

Wenn die Zinsen auf 3,25 % steigen, wird der Preis der Anleihe unter 100 US-Dollar fallen. Während Sie Kapital verlieren, verdienen Sie mehr Zinsen.

Bitte beachten Sie, dass ich die Investition in Rentenfonds gegenüber Einzelanleihen empfehle, da dies einfacher und kostengünstiger ist.

Der beste Weg, in kurzfristige Anleihen zu investieren, sind ETFs und Investmentfonds.

- Jetzt lesen: Klicken Sie hier, um zu verstehen, wie sich ETFs und Investmentfonds unterscheiden

- Jetzt lesen: Lernen Sie die Grundlagen von Investmentfonds

Wenn Sie in kurzfristige Anleihenfonds investieren, kaufen Sie einen Korb von Anleihen zu unterschiedlichen Preisen und Zinssätzen und diversifizieren so Ihr Risiko.

Sie kaufen auch Anleihen mit unterschiedlichen Laufzeiten.

Dies ist eine schicke Art zu sagen, wann die Anleihe endet und der Anleger seine Kapitalinvestition zurückerhält.

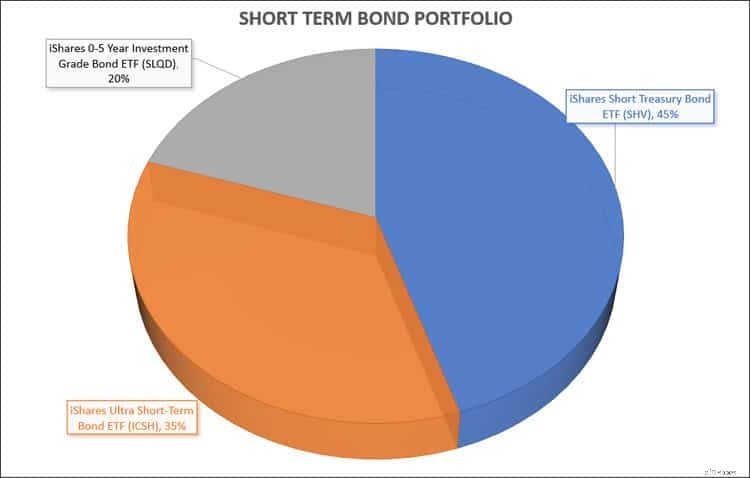

Ein ideales Portfolio zum Investieren würde aus den folgenden Anleihenfonds bestehen:

- iShares Short Treasury Bond ETF ( SHV )

- iShares Ultra Short-Term Bond ETF ( ICSH )

- iShares 0-5 Year Investment Grade Bond ETF ( SLQD )

Durch die Erstellung dieses Portfolios aus verzinslichen Anleihen erzielen Sie eine angemessene Rendite und haben das Potenzial, auch einen Kapitalzuwachs zu erzielen.

Aktuelle Rate, mit der Sie rechnen können: Zwischen 5 % und 6 %

#10. Peer-to-Peer-Kreditvergabe

Eine weitere Option mit geringerem Risiko ist die Prüfung von Peer-Lending oder P2P-Lending.

Hier finanzieren Leute, die Geld benötigen, ihr Darlehen per Crowdfunding, indem sie die Bank umgehen.

So funktioniert es.

Nehmen wir an, ich brauche 10.000 US-Dollar für ein Auto.

Ich gehe zu Lending Club oder Prosper und nachdem ich eine Hintergrundüberprüfung über mich durchgeführt habe, ermöglichen diese Websites die Veröffentlichung meines Darlehens zur Investition.

Sie sehen mein Darlehen und den Zinssatz, der Ihnen gezahlt wird, und entscheiden sich, 200 $ zu investieren.

Vorausgesetzt, dass andere genug investieren, um mein 10.000-Dollar-Ziel zu erreichen, wird der Kredit vergeben.

Jetzt erhalten Sie in den nächsten 5 Jahren jeden Monat einen Teil Ihrer 200-Dollar-Investition zuzüglich Zinsen zurück.

Der Zinssatz variiert je nach Kredit und Kreditnehmer und Sie können ein Anlageportfolio aufbauen, indem Sie in eine Handvoll Kredite investieren.

Aktuelle Rate, mit der Sie rechnen können: Zwischen 5 % und 9 %

Vorteile und Nachteile

Natürlich gibt es bei jeder Investition Vor- und Nachteile.

Dies trifft auf die Arten von kurzfristigen Investitionen zu, die ich oben aufführe.

Vorteile

- Sicherer Prinzipal. In den meisten Fällen riskieren Sie Ihr Kapital nicht, wenn Sie kurzfristig investieren.

- Leicht vorhersehbar. Da Ihr Kapital sicher ist und Sie den Zinssatz kennen, den Sie verdienen werden, können Sie leicht berechnen, wie viel Geld Sie am Ende haben werden.

- Flexibilität. Es ist einfach, Ihr Geld dann zu bekommen, wenn Sie es brauchen, und es nicht langfristig zu binden.

- Kleine Investition. Im Allgemeinen können Sie bereits ab 1 US-Dollar Geld in diese Finanzprodukte investieren.

Nachteile

- Geringere Renditen. Da die Anlagen tendenziell sicher sind, bringen sie geringere Renditen.

- Steuern. Bei Anleihen zahlen Sie die normalen Einkommensteuersätze, wenn Sie auf einem steuerpflichtigen Konto investieren.

- Viele Optionen. Dies ist ein Vorteil, es sei denn, zu viele Auswahlmöglichkeiten machen es Ihnen schwerer, sich für eine Investition zu entscheiden.

- Zinsrisiko. Das größte Risiko, dem Sie ausgesetzt sind, wenn Sie kurzfristig Geld verdienen möchten, sind schwankende Zinssätze. Je nachdem, wie sich die Zinssätze entwickeln, verdienen Sie möglicherweise weniger Geld oder verlieren bei einigen Anlageideen einen Teil Ihrer ursprünglichen Investition.

Zu vermeidende Investitionen

Wenn Sie kurzfristig investieren, gibt es einige Investitionen, die Sie vermeiden sollten, vor allem weil das Risiko, Geld zu verlieren, zu groß ist.

Die erste betrifft Einzelbestände.

Sie können zwar eine hohe Rendite erzielen, das Risiko, Geld zu verlieren, ist jedoch zu groß, insbesondere wenn Sie das Geld in einem Jahr oder weniger benötigen.

Eine weitere Investition, die Sie vermeiden sollten, sind Unternehmensanleihen.

Bei Unternehmensanleihen handelt es sich um von Unternehmen ausgegebene Schuldtitel. Das Geld, das sie durch den Verkauf dieser Anleihen verdienen, dient dem Wachstum oder der Expansion in neue Geschäftsbereiche oder Gebiete.

Sie zahlen im Vergleich zu Staatsanleihen tendenziell höhere Zinssätze, vor allem aufgrund des erhöhten Ausfallrisikos.

Während Anleihen insgesamt eine Anlage mit geringem Risiko darstellen, sind Unternehmensanleihen eine bessere Option für langfristig orientierte Anleger.

Kurzfristige Anlagestrategien

Bildnachweis:Fotos hinterlegen.

Bildnachweis:Fotos hinterlegen. Bei all den aufgeführten Arten von kurzfristigen Investitionen sind Sie möglicherweise verwirrt und ein wenig überfordert, welche Optionen für Sie am besten geeignet sind.

Zum Glück bin ich für Sie da.

Hier finden Sie einen Überblick über kurzfristige Anlagestrategien, mit denen Sie jetzt ohne großes Risiko mehr Zinsen verdienen können.

Wenn Sie diese Strategien befolgen, wissen Sie genau, wie Sie Ihr Geld anlegen.

#1. Beginnen Sie mit hochverzinslichen Sparkonten

Sie benötigen ein Polster für Notfälle und der beste Ort für dieses Geld ist ein Konto bei Ihrer Bank.

Auch wenn Ihre Anforderungen unterschiedlich sein können, empfehle ich Ihnen, 10.000 $ auf diesem Konto zu behalten.

Dies ermöglicht einen schnellen Zugriff auf Ihr Geld, falls Sie es benötigen.

Mir ist klar, dass es einschüchternd klingt, 10.000 US-Dollar zu sparen, aber Sie können es schaffen.

Teilen Sie es einfach in kleinere Ziele auf, z. B. das Sparen von jeweils 1.000 US-Dollar, und Sie werden Ihr Ziel schneller erreichen, als Sie denken.

Auch hier empfehle ich die Zusammenarbeit mit der CIT Bank, da Sie auf Ihre Ersparnisse einen ordentlichen Zinssatz erhalten.

Natürlich reichen die meisten Online-Banken aus, da die meisten dazu neigen, einen höheren Zinssatz zu zahlen als eine herkömmliche Bank oder Kreditgenossenschaft.

Abschließend empfehle ich Ihnen, für jedes Ihrer Sparziele ein eigenes Konto einzurichten.

Dies trägt dazu bei, dass Sie motiviert bleiben, da Sie bei jedem Ziel sehen können, wo Sie stehen.

#2. Erstellen Sie eine CD-Leiter

Sobald Sie 10.000 US-Dollar an Ersparnissen bei der Bank haben, können Sie damit beginnen, eine CD-Leiter zu erstellen.

Dies funktioniert, indem Sie in Einlagenzertifikate mit unterschiedlichen Fälligkeitsterminen und unterschiedlichen Zinssätzen investieren.

Dadurch begrenzen Sie das Risiko steigender Zinsen, während Ihr Geld gesperrt ist.

Ich empfehle Ihnen, Ihr Geld in 4 CDs mit folgenden Laufzeiten zu investieren:

- 12 Monate (1 Jahr) CD:1.500 $

- 18 Monate (1 ½ Jahr) CD:1.500 $

- 24 Monate (2 Jahre) CD:1.500 $

- 60-Monats-CD (5 Jahre):1.500 $

Insgesamt investieren Sie 5.500 $ in Bank-CDs. Wenn jede CD ausläuft, investieren Sie das Geld einfach für die gleiche Laufzeit in eine neue CD.

#2a. Investieren Sie in würdige Anleihen

Als Alternative zum Aufbau einer Leiter mit Einlagenzertifikaten können Sie in Worthy Bonds investieren.

Ich empfehle Ihnen, die Aufrundungsfunktion zu nutzen, um den Prozess des schnellen Geldsparens zu beschleunigen.

#2b. Investieren Sie mit Arrival

Eine weitere Alternative zu einer CD-Leiter ist Arrivald.

Mit einer relativ sicheren Investition erzielen Sie eine höhere Rendite.

Sie können Ihr Geld jedoch nicht innerhalb von sechs Monaten einlösen und es wird Ihnen eine geringe Gebühr berechnet, wenn Sie es vor Ablauf von fünf Jahren einlösen.

Die gute Nachricht ist, dass die Mindestinvestition nur 10 $ beträgt.

#3. Investieren Sie in kurzfristige Rentenfonds

Sie haben jetzt 15.500 US-Dollar zwischen Ersparnissen und Bank-CDs oder Worthy Bonds/Arrived investiert.

Ihr nächster Schritt besteht darin, in kurzfristige Rentenfonds zu investieren.

Kaufen Sie dazu die folgenden Anleihen:

- iShares Short Treasury Bond ETF:(SHV)

- iShares Ultra Short-Term Bond ETF:(ICSH)

- iShares 0-5 Year Investment Grade Bond ETF:(SLQD)

Sie möchten sicherstellen, dass Ihr Anlageportfolio jeweils den folgenden Prozentsatz aufweist:

- 45 % – iShares Short Treasury Bond ETF (SHV)

- 35 % – iShares Ultra Short-Term Bond ETF (ICSH)

- 20 % – iShares 0-5 Year Investment Grade Bond ETF (SLQD)

Dies wird Ihr Geld diversifizieren und Ihnen eine schöne monatliche Einnahmequelle bescheren.

Der Nachteil dabei ist, dass Ihr monatliches Einkommen jeden Monat mit den normalen Einkommenssätzen besteuert wird, die höher sind als die Investitionssteuern.

Überprüfen Sie also, bevor Sie dies tun, Ihre finanzielle Situation, um sicherzustellen, dass es für Sie sinnvoll ist.

Häufig gestellte Fragen

Bildnachweis:Fotos hinterlegen.

Bildnachweis:Fotos hinterlegen. Es gibt viel Verwirrung und einige Geheimnisse rund um die vielen Arten kurzfristiger Investitionen.

Ich habe diesen FAQ-Bereich erstellt, um Ihnen zu helfen, genau zu verstehen, worauf Sie sich einlassen, wenn Sie in diese Anlagearten investieren.

Wann sollte ich in kurzfristige Anlagen investieren?

Wenn es ums Investieren geht, spielt Ihr Zeithorizont eine große Rolle dabei, in was Sie tatsächlich investieren.

Ohne Berücksichtigung Ihres Zeitrahmens könnten Sie am Ende in einen Vermögenswert investieren, der zu riskant ist oder ein zu geringes Risiko birgt und daher nicht die Rendite bringt, die Sie benötigen.

Daher müssen Sie sicherstellen, dass Sie die richtige Investition basierend auf dem Zeitpunkt Ihres Geldbedarfs, Ihren finanziellen Zielen und Ihrer Risikotoleranz auswählen.

Nachfolgend finden Sie eine Tabelle als Referenz.

Aus der Grafik können Sie ersehen, dass Sie in Bargeld und/oder Anleihen investieren sollten, wenn Sie einen kurzen Zeithorizont haben, z. B. wenn Sie Ihr Geld in weniger als 5 Jahren benötigen.

Von einer Investition in traditionelle langfristige Anlagen wie Aktien oder Beteiligungen wird zu diesem Zeitpunkt abgeraten, da Sie das Risiko eingehen würden, Ihr Kapital im Gegenzug für eine höhere Rendite zu verlieren.

Dieses Risiko ist einfach zu groß und Sie sollten bei Bargeld und/oder Anleihen bleiben.

Sind kurzfristige Investitionen sicher?

Die nächste Frage, die mir zu den verschiedenen Arten kurzfristiger Investitionen gestellt wird, ist, ob sie sicher sind.

Zum größten Teil sind sie sicher.

Wenn Sie Talkradio hören, werden Sie natürlich Werbung sehen, die für alle möglichen sicheren Investitionen wirbt, von denen viele bei weitem nicht sicher sind und von anderen sogar ich noch nie gehört habe.

Abgesehen von diesen Ausreißern ist es sicher, in kurzfristige Anlagen zu investieren.

Ist mein Schulleiter in Sicherheit?

In den allermeisten Fällen, wenn Sie in Schecks, Ersparnisse und Einlagenzertifikate investieren, ist das Kapital, das Sie investieren, in 99,99 % der Fälle sicher.

Die einzige Möglichkeit, dass Sie Ihr Kapital verlieren, besteht darin, dass die Bank, bei der die Investition gehalten wird, pleitegeht und diese nicht durch die FDIC-Versicherung gedeckt war.

Wenn Sie außerdem mehr investiert hätten, als der Deckungsbetrag der Federal Deposit Insurance Corporation zulässt, könnten Ihre zusätzlichen Ersparnisse gefährdet sein.

Wann riskiere ich, Geld zu verlieren?

Auch wenn es sich hierbei um sichere Anlagen in dem Sinne handelt, dass Sie nie Kapital verlieren, besteht je nach Zinssatz, den Sie verdienen, dennoch das Risiko, Geld durch Inflation zu verlieren.

Ich habe bereits über Inflation gesprochen, aber zu viele Anleger ignorieren sie.

Mit der Zeit schmälert die Inflation die Kaufkraft Ihres Geldes.

Wir sehen das ständig.

Ich erinnere mich, dass mich als Kind eine Packung Kaugummi 0,50 Dollar gekostet hat. Jetzt kostet es 1,99 $.

Dies ist der Effekt, den die Inflation auf die Preise hat. Dadurch steigen die Preise im Laufe der Zeit.

Historisch gesehen liegt die Inflation zwischen 2 und 3 % pro Jahr.

Wenn Sie mit Ihrem Sparkonto 1 % pro Jahr verdienen, verlieren Sie die Inflation.

Schauen wir uns die Zahlen an, um dies in Aktion zu sehen.

Nehmen wir an, Sie haben 1.000 US-Dollar und möchten damit ein Heimkinosystem kaufen, das ebenfalls 1.000 US-Dollar kostet.

Aber Sie möchten es nicht jetzt kaufen, sondern ein Jahr nach Ihrem neuen Haus.

Sie beschließen, Ihr Geld auf einem Sparkonto anzulegen und damit 1 % pro Jahr zu verdienen.

Während dieser Zeit liegt die Inflation bei 3 % pro Jahr.

Nach einem Jahr haben Sie 10 $ an Zinsen verdient, sodass Ihre Ersparnisse 1.010 $ wert sind.

Aufgrund der Inflation kostet das Heimkinosystem, das zu Beginn des Jahres 1.000 US-Dollar kostete, am Jahresende nun 1.030 US-Dollar.

Ihr Sparkonto ist eine sichere Anlageform, da Sie Ihre ursprünglichen 1.000 US-Dollar nicht verloren haben. Es handelt sich jedoch nicht um eine sichere Investition, da die Inflation Ihre Rendite übersteigt .

Während Sie 10 $ an Zinsen verdienten, stiegen die Kosten für das Heimkinosystem um 30 $, Sie haben also 20 $ „verloren“.

Darin liegt die Gefahr sicherer Anlageformen.

Sie schlafen nachts, weil Sie das Geld, das Sie gespart oder investiert haben, nicht verlieren.

Aber Sie verlieren an Kaufkraft und müssen daher jedes Jahr mehr Geld sparen.

Deshalb nennen sie die Inflation den stillen Killer. Es zerstört langsam Ihre Finanzen hinter den Kulissen.

Die gute Nachricht ist, dass Sie mit einem Zinssatz im Bereich von 2–3 % mit der Inflation Schritt halten und dies keine negativen Auswirkungen auf Ihr Vermögen hat.

Gibt es bei kurzfristigen Investitionen noch weitere Risiken?

Der einzige andere Risikofaktor ist das Zinsrisiko.

Da sich die Tarife ändern können, besteht die Gefahr, dass Sie nicht genug Geld verdienen, um Ihr Ziel zu erreichen.

Aus diesem Grund ist es wichtig, Ihr Geld in verschiedene Arten kurzfristiger Wertpapiere zu investieren, um dieses Risiko zu begrenzen.

Was sind ertragsstarke und sichere kurzfristige Anlagen?

Leider gibt es keine kurzfristige Investition mit hoher Rendite, unabhängig davon, was Ihnen der Mann im Radio oder im Nachtfernsehen verkaufen möchte.

Always remember that risk and return are related.

The higher the risk, the higher the potential return you can expect. The lower the risk, the lower the potential return you can expect .

As of now, the highest yield you can expect to earn and still have your money safe in terms of not losing money is with Worthy Bonds or CIT Bank.

In my opinion, they are the best short term investments you can make and this is where I put my money.

Where is the best place to invest my money for 1 year?

If you need your savings within 1 year, the best short term investing options are an online savings account or a bank or broker CD.

The ultimate answer will be the interest rate.

I pick these options because the risk of losing money is extremely low and you money is FDIC insured.

I would first consider an online bank since they are easy to open and you withdraw your money at any time without penalty.

Pick a few and see which one offers the best rates.

From there, I would look at a few different banks for their rate on a 1 year CD.

If the rate is higher than with a savings account, invest in the CD.

If the rate is lower, then put your money into an account with CIT Bank.

Is a Roth IRA a good short term investment?

A Roth IRA is a good place for a short term investment since you can withdraw your contributions without any tax consequences or penalties.

You just have to make certain you only are taking out as much as you invested.

This is because while earnings are tax free if you are over 59 ½ they are subject to taxes and penalties if you withdraw them before you turn 59 ½.

Also, be sure to only invest in less risky investments.

This means no stocks if you expect to need the money in less than 5 years.

Should I invest in stocks in the short term to earn a higher return?

While stocks do tend to offer a higher return than many of the investments on this list, the risk is that you can lose money.

And since you need the money over the short term, this risk is not worth it.

However, if you insist on stock trading to try to make money in a short amount of time, there are some things you should know, the most important being your trading system.

A lagging system can cost you trades, especially during high-volume moments.

A high-performance trading computer is designed to handle heavy workloads like streaming data, multi-monitor setups, and fast platform switching.

These machines are built with the specific needs of traders in mind—prioritizing speed, uptime, and responsiveness.

It’s a reliable foundation for anyone serious about day trading.

With a ninjatrader vps, you don’t have to worry about your trading platform crashing or disconnecting at a crucial moment.

TraderVPS provides always-on servers optimized for NinjaTrader, ensuring stable performance and ultra-low latency.

This setup is ideal for traders using custom indicators, automated strategies, or managing fast-moving markets.

It brings peace of mind by keeping your trades online and responsive at all times.

Abschließende Gedanken

Overall, when it comes to the types of short term investments, you have a handful of choices.

Just pick the right investment vehicles for you goals and you should be all set.

Remember not to fall victim of taking on more risk just for a higher return if you need the money in less than 5 years.

Trust me, the risk is not worth it.

Accept that you are earning less interest and be done with it.

As you saw from the many options I listed, you can still earn a decent return without taking on the added risk.

- Read now: Learn about uncommon investment ideas to make money

- Read now: Here is how to invest with a small amount of money

- Read now: Discover the best medium risk investments

Jon Dulin is a personal finance writer and founder of Money Smart Guides. Jon has been helping people improve their finances for over 20 years through personal coaching and while working for a financial planning firm. Jon understands every individual’s situation is unique and there is no one-size-fits-all personal finance solution. He helps people with personalized guidance to help them dig out of debt, start investing, and achieve their dreams. Jon’s writing appears on MSN, Media Decision, BBC, Wall Street Journal, and more. Jon also has a byline on AP News Wire.

Visit Our Staff page to learn more about me and why I am your trusted personal finance expert.

-

9 moderne Heimwerker, die Ihrem Angebot Tausende hinzufügen

Als wir zum ersten Mal in unser Haus einzogen, wir nannten es The House of Many Louvers, da an jedem Schrank veraltete Lamellentüren waren, in einigen Türen, und seltsamerweise, die Hälfte der Halle

-

Wie man mit Aktien handelt

Aktien handeln Der Handel mit Aktien ist etwas anderes als das Investieren. Aktien stellen Teileigentum an einem Unternehmen dar und Anleger kaufen Aktien, um Eigentumsrechte auszuüben, Dividenden sa

Investition

- Was ist ein Vertrauen?

- Was ist ein Spinning Top Candlestick?

- Was ist Schreiben mit variablem Verhältnis?

- Umgang mit dem Abschreibungsaufwand

- 7 Möglichkeiten, ein Portfolio neu auszubalancieren

- Was ist Polkadot (DOT)?

- So investieren Sie in REITS (Real Estate Investment Trusts)

- Die Anlagestrategie von CAN SLIM

- 5 Tipps zur Finanzierung von Anlageimmobilien

-

So richten Sie eine selbstgesteuerte IRA (SDIRA) ein

So richten Sie eine selbstgesteuerte IRA (SDIRA) ein Eine selbstgesteuerte IRA (SDIRA) kann Anlegern, die den Ruhestand planen, dabei helfen, Zugang zu einer Vielzahl alternativer Anlagen zu erhalten. Wenn Sie Ihre Altersvorsorgeoptionen erkunden, Es is...

-

Vergessen Sie den Ruhestand bei der Sozialversicherung

Vergessen Sie den Ruhestand bei der Sozialversicherung Rentner, die auf das Sozialversicherungseinkommen (SSI) zählen, sei gewarnt. Neue Daten, die gestern von HealthView Services veröffentlicht wurden, zeigen, dass ein 66-jähriges Ehepaar, das dieses J...