401(k)-Beitrag:Wie viel sollten Sie sparen?

Zehn Prozent? Zwanzig Prozent? Mehr?

Ich habe viel über die Vorteile von 401(k)s und IRAs geschrieben. Wir haben uns auch mit der aufkommenden Roth 401(k)-Option befasst und untersucht, wann sie für junge Anleger sinnvoll ist.

Aber die nächste Frage lautet:„Okay, okay, aber wie viel sollte ich in mein 401(k)-Konto stecken?“

Es gibt keine allgemeingültige Antwort

Einer der beliebtesten Beiträge in den zehnjährigen Archiven dieses Blogs ist „Wie viel sollte in Ihrem 401(k) At 30 sein?“

Ich war 25, als ich es schrieb, und versuchte zu entscheiden, wie viel ich zu meinem eigenen 401(k) beitragen sollte.

Aber was ich aus über 200 (manchmal bösen) Kommentaren gelernt habe, ist, dass es albern ist, einen Sparmaßstab allein nach Alter festzulegen; Kein Sparer gleicht dem anderen. Man kann den Ingenieur, der mit 22 Jahren seinen Abschluss macht und einen Job von 65.000 US-Dollar pro Jahr annimmt, ohne Studienkreditschulden zu haben, nicht mit einem Arzt vergleichen, der mit 29 Jahren zu praktizieren beginnt und 200.000 US-Dollar an Krediten hat. Oder der Sozialarbeiter, der 35.000 Dollar im Jahr verdient und alles davon nur zum Essen braucht.

Mit diesem einfachen 401(k)-Rechner können Sie basierend auf Ihrem persönlichen Status abschätzen, wie viel Sie bei Ihrem 401(k) sparen werden:

Heute möchte ich etwas mehr taktische Ratschläge geben. Wie viel Prozent Ihres Einkommens sollten Sie zu Ihrem 401(k) beitragen?

- Wenn Sie Schulden haben?

- Können Sie auch eine Roth IRA machen?

- Wenn Ihr Arbeitgeber die Mittel nicht bereitstellt?

Die zwei Grundregeln der Altersvorsorge

Hier sind zwei Regeln, die für fast jeden gelten:

- Wenn Ihr Arbeitgeber 401(k)-Mittel hinzufügt, leisten Sie einen ausreichenden Beitrag, um den vollen Betrag zu erhalten. Tun Sie dies zuerst. Auch wenn Sie Schulden haben. Auch wenn Sie keinen Cent mehr investieren. Es ist kostenloses Geld, und Sie sollten es nehmen.

- Wenn Sie als Nächstes einen Beitrag zu einem Roth IRA leisten können, arbeiten Sie daran, das gesamte Jahreslimit pro Jahr auf dieses Konto einzuzahlen, bevor Sie einen zusätzlichen Beitrag zu Ihrem 401(k) leisten (abgesehen von dem, was erforderlich ist, um die Arbeitgeberübereinstimmung zu erzielen). Dadurch erhalten Sie im Ruhestand ein schönes Polster an steuerfreiem Geld.

Finden Sie das Verhältnis heraus, mit dem Sie sich am wohlsten fühlen – aber erhöhen Sie Ihre Ersparnisse weiter

Es gibt viele Kennzahlen, die empfehlen, wie man sein Einkommen aufteilt. Einige sind so einfach:50 % ausgeben, 50 % sparen. Auch wenn es ein bewundernswertes Ziel ist, wird es den meisten Menschen schwerfallen. Besonders in deinen Zwanzigern. Ich mag 75/20/5.

- 75 % ausgeben

- Sparen Sie 20 %

- Geben Sie 5 %

Aber finden Sie heraus, mit welchem Verhältnis Sie zufrieden sind. Möglicherweise möchten Sie Spenden für wohltätige Zwecke aufschieben, bis Sie schuldenfrei sind. Wenn Sie den Großteil Ihres Einkommens zum Essen benötigen, könnten Sie 90 ausgeben, 10 sparen oder sogar 95/5. Das ist in Ordnung. Sie sollten dies jedoch neu bewerten, wenn sich Ihre finanzielle Situation ändert, und versuchen, mindestens 80/20 zu erreichen.

Wenn Sie in diesem Beispiel (75/20/5) 40.000 US-Dollar verdienen, würden Sie 30.000 US-Dollar oder 2.500 US-Dollar pro Monat ausgeben, 8.000 US-Dollar pro Jahr oder 667 US-Dollar pro Monat sparen und – wenn Sie möchten – 2.000 US-Dollar pro Jahr für die von Ihnen gewählten Zwecke beiseite legen. Beachten Sie, dass wir mit dem Einkommen vor Steuern arbeiten, sodass 2.500 US-Dollar pro Monat für Ausgaben eher 2.000 US-Dollar nach Steuern entsprechen könnten.

Nehmen wir rückwärts an, dass Ihr Arbeitgeber bis zur Hälfte eines 6-prozentigen Beitrags zu Ihrem 401(k)-Beitrag übernimmt. 6 % Ihres Einkommens vor Steuern betragen also 3.000 US-Dollar. Ihr Arbeitgeber wirft 1.500 $ ein. Sie geben das ein und haben noch 3.500 $ in Ihrem Sparbudget übrig.

Wenn Sie nicht über einen vollständig finanzierten Notfallfonds verfügen, kommt dieser als Nächstes. Eröffnen Sie ein einfaches Online-Sparkonto – das ist langweilig, aber sicher – und laden Sie es mit Bargeld auf.

Wenn Sie genug für einen regnerischen Tag haben, kehren Sie zu Ihren Ruhestandsoptionen zurück. Wenn Sie sich für eine Roth IRA qualifizieren, sollten die 3.500 US-Dollar wahrscheinlich dorthin fließen. Wenn Sie sich nicht qualifizieren oder mehr als den Höchstbetrag übrig haben, den Sie ausgeben können, kehren Sie zu Ihrem 401(k)-Konto zurück und erhöhen Sie Ihre Beiträge.

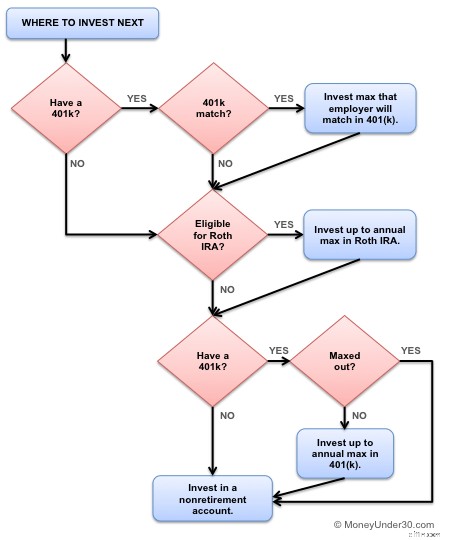

Die vier Stufen der Altersvorsorge

Die Lektion lautet:Finden Sie heraus, wie viel Prozent Ihres Einkommens Sie insgesamt sparen können, und verteilen Sie ihn entsprechend:

Stufe 1:Maximieren Sie Ihre Arbeitgeberübereinstimmung in Ihrem 401(k). (Kostenloses Geld!)

Stufe 2:Maximieren Sie Ihre Ersparnisse im Notfall (etwa sechs Monate Lebenshaltungskosten).

Stufe 3:Maximieren Sie Ihre Roth IRA (bis zur jährlichen Obergrenze).

Stufe 4:Maximieren Sie Ihre 401(k) (bis zu einem Gesamtlimit für Mitarbeiterbeiträge).

Dieses Flussdiagramm hilft auch.

Wenn Sie Schulden haben, konzentrieren Sie sich beim Sparen auf Guthaben mit hohen Zinsen

Wenn Ihr Arbeitgeber die 401(k)-Beiträge übersteigt, zahlen Sie genug ein, um diesen Betrag zu erhalten, auch wenn Sie verschuldet sind.

Wenn Sie Kreditkartenschulden haben, hören Sie als Nächstes damit auf. Investieren Sie Ihr zusätzliches Geld in die Abzahlung, bevor Sie zusätzliche Rentenbeiträge leisten. Konzentrieren Sie sich zunächst darauf, Ihre Kreditkartenschulden loszuwerden, und kommen Sie dann zurück.

Studienkredit erhalten? Halten Sie sich trotzdem an den oben genannten Zeitplan. Sofern Ihre Privatkredite keine zweistelligen Zinssätze haben, empfehle ich Ihnen, Ihren Studienkredit nicht vorzeitig zurückzuzahlen.

Es schadet nie, mehr zu sparen

Zwanzig Prozent sind ein großartiges Ziel, aber einige Rentenexperten schlagen tatsächlich vor, eher 25 % oder sogar 30 % zu sparen. Warum?

Kennen Sie das Sprichwort:„Vergangene Renditen sind keine Garantie für die zukünftige Leistung“? Deshalb. Zwar lag die jährliche Durchschnittsrendite des S&P 500 zwischen 1928 und 2014 beispielsweise bei 10 %. Das bedeutet aber nichts für zukünftige Renditen.

Wir haben keine Möglichkeit zu wissen, wie hoch die künftigen Renditen sein werden – sie könnten 8 % betragen, sie könnten 4 % betragen. Doch die einzige Möglichkeit, sich gegen eine ungewisse Zukunft abzusichern, besteht darin, mehr Geld zu sparen. Je mehr Sie haben, desto weniger benötigen Sie atemberaubende Renditen, um Ihre Ziele zu erreichen.

Holen Sie sich Hilfe bei Ihrem 401(k)

Besitzen Sie bereits ein 401(k)? Nehmen Sie sich bei der Recherche nach Beiträgen auch eine Minute Zeit, um Ihre aktuellen Bestände zu analysieren – es könnten sich große Einsparungen ergeben.

Schauen Sie sich Empower an, eine kostenlose App, die leicht verständliche Grafiken der Investitionen erstellt, die Sie in Ihren 401(k)-, IRA- und anderen Anlagekonten besitzen. Außerdem gibt es Wealthfront, eine großartige All-in-One-Finanz-App, mit der Kontoinhaber die Kontrolle über ihre Finanzen übernehmen, das Sparen und Investieren automatisieren und ihre Konten an einem Ort verwalten können.

Zusammenfassung

Die finanzielle Situation jedes Einzelnen ist unterschiedlich und daher sind auch die Beiträge zur Altersvorsorge unterschiedlich. Der Schlüssel liegt darin, ein Verhältnis zu finden, mit dem Sie zufrieden sind, das Sie aber auch dazu ermutigt, etwas mehr zu sparen, als Sie es sonst tun würden. Wir empfehlen, zunächst ein Verhältnis von 80/20 anzustreben und es so weit wie möglich zu steigern.

Mehr für Sie

-

Was sind Hara-Kiri-Swaps?

Hara-Kiri-Swaps waren Zins- oder Währungs-Finanzinstrumente, die in den 1980er Jahren in Japan beliebt waren, um ausländische Investitionen ins Land zu locken. Die Absicht des Originators bestand auss

-

So finden Sie heraus, ob ein Ehepartner ein anderes Bankkonto hat

So finden Sie heraus, ob ein Ehepartner ein anderes Bankkonto hat Gute Ehen basieren auf gegenseitigem Vertrauen, insbesondere im Bereich Finanzen. Bedauerlicherweise, Sie fragen sich vielleicht, ob

Investition

- Robinhood Kostenlose Aktien

- Händler

- Altersvorsorge für Selbständige

- Was ist ein Devisenswap?

- Anlagekategorien, die Zinseszinsen anbieten

- Robo Advisors – 5 Vorteile für automatisiertes Investieren

- Global Macro Trading erklärt

- Was ist die National Stock Exchange of India Limited (NSE)?

- Was sind Value-Aktien?

-

8 Kabelalternativen, um Ihre Unterhaltungsrechnung zu senken

8 Kabelalternativen, um Ihre Unterhaltungsrechnung zu senken Kabelfernsehen kann eine kostspielige Angewohnheit sein:Durchschnittsverbraucher zahlen möglicherweise über 200 US-Dollar pro Monat, wenn Sie versteckte Gebühren einbeziehen. So viel zu bezahlen, um W...

-

Warum lässt die Inflation die Aktienkurse fallen?

Warum lässt die Inflation die Aktienkurse fallen? Die Aktienmärkte waren in letzter Zeit auf einer wilden Fahrt, an einem Tag stürzen und am nächsten wieder aufsteigen. Experten haben viele Gründe für die größte Ohnmacht an den Aktienmärkten seit z...